Использование дерева решений при оценке риска инвестиционных проектов

А. Дамодаран выделяет следующие этапы построения дерева решений, хотя и отмечает, что их последовательность может быть различной. Во-первых, необходимо разделить проект на отдельные этапы его реализации, выделить особенности оценки риска на каждом из них. Например, к числу этапов могут относиться: разработка нового товара, тестирование или проверка его продвижения на рынок, запуск в производство… Читать ещё >

Использование дерева решений при оценке риска инвестиционных проектов (реферат, курсовая, диплом, контрольная)

Иногда наряду с методом сценариев или деревом событий возможно использование дерева решений на тех или иных этапах проекта. При этом выделение таких деревьев решений может поменять оценки риска соответствующих проектов. Основная особенность использования дерева решений состоит в том, что развитие проекта из того или иного узла определяется не только реализаций возможных событий, но и теми решениями, которые менеджер или собственник принимает в зависимости от складывающейся ситуации и своих ожиданий.

Зарубежный опыт

А. Дамодаран выделяет следующие этапы построения дерева решений, хотя и отмечает, что их последовательность может быть различной. Во-первых, необходимо разделить проект на отдельные этапы его реализации, выделить особенности оценки риска на каждом из них. Например, к числу этапов могут относиться: разработка нового товара, тестирование или проверка его продвижения на рынок, запуск в производство и массовую продажу. Такой трехэтапный метод часто оказывается удобным, хотя число рассматриваемых исходов на каждом из них может быть достаточно велико. Во-вторых, необходимо оценить вероятности исходов на каждом этапе. При этом для этих оценок важно, являются ли рассматриваемые события независимыми или нет и как сказываются оценки вероятностей на предшествующих этапах па вероятностях последующих этапов. Если тесты на продажу показали не очень хороший результат, то эго поменяет вероятности успеха при массовых продажах или нет? В-третьих, необходимо выделить основные моменты принятия решений. В эти моменты времени, которые должны быть заранее определены, необходимо выделить, опираясь на пре;

дыдущие результаты и реализованные события, возможные варианты действий и определить среди них оптимальные. Например, наращивать объемы производства данной продукции или, наоборот, их сокращать. В-четвертых, необходимо построит!", учитывая каждый конечный узел рассматриваемого дерева решений, соответствующие ему денежные потоки, в том числе при условии прекращения проекта, принимая во внимание затраты на разработку проекта или проведение маркетинговых исследований рынка. В-пятых, речь идет о расчете NPV проекта по всем конечным цепочкам узлов дерева решений, т. е. по всем выделенным вариантам реализации проекта. А. Дамодаран говорит в этом случае об этапе прохождения дерева решений в обратном порядке, или «сворачивании дерева», на котором необходимо строить распределение значений NPV проекта.

вития с помощью дополнительных инвестиций, обеспечивающих рост объема продаж и увеличение доходов в зависимости от сценария будущего развития рыночной конъюнктуры.

Будем учитывать, что при анализе второго варианта в условиях каждого рассматриваемого сценария могут быть выделены три возможности осуществления дополнительных инвестиций, которые связаны с расширением объемов производства и продаж на основе модернизации или закупки дополнительного оборудования, увеличением расходов на рекламу или снижением расходов в сфере логистики и т.и. Будем также полагать, что в зависимости от объема и вида дополнительных инвестиций будет изменяться отдача от этих вложений, которая будет различной в условиях каждого выделенного сценария будущего развития. В условиях неблагоприятного и крайне неблагоприятного сценариев дополнительные инвестиции могут приводить к снижению доходов. Кроме того, в условиях этих сценариев рассматривается возможность прекращения исполнения проекта и продажи имеющегося оборудования в конце 2015 г. по его ликвидационной стоимости.

В общем случае может быть рассмотрена задача обоснования инвестиционных проектов с учетом риска при условии, что возможно принятие различных вариантов дополнительных решений по развитию проекта каждый год или иной выделяемый период. Обоснование подобного периода зависит от ожиданий менеджмента компании относительно будущих изменений рыночной конъюнктуры и других условий, которые оказывают влияние на будущие результаты данного инвестиционного проекта. Это позволяет менеджменту с учетом меняющейся конъюнктуры рынка производить переоценку своих вложений и оперативно реагировать на изменение этой конъюнктуры и других условий реализации проекта. На каждом этапе принятия решений ожидаемая чистая настоящая стоимость проекта и риск могут меняться.

Проясним особенности использования дерева решений для последовательного анализа рассматриваемого инвестиционного проекта и покажем возможности оценки ожидаемого значения чистой настоящей стоимости и риска на разных стадиях принятия решения.

На этапе обоснования проекта могут быть выделены четыре сценария будущего развития, для каждого из которых должен быть установлен денежный поток операционных доходов (табл. 2.11).

Затем можно определить денежные потоки инвестиционных и операционных расходов (табл. 2.12).

Таблица 2.11

Операционные потоки доходов по проекту, млн руб.

Сценарий. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | ||||

I. полу годие. | II. полу годие. | I. полу годие. | II. полу годие. | I. полу годие. | II. полу годие. | I. полу годие. | II. полу годие. | |

Благоприятный. | ||||||||

Наиболее вероятный. | ||||||||

Неблагоприятный. | ||||||||

Крайне неблагоприятный. | ||||||||

Поток расходов по проекту, млн руб.

Вид потока. | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | |||||

I. полу годие. | II. полу годие. | I. полу годие. | II. полу годие. | I. полу годие. | II. полу годие. | I. полу годие. | II. полу годие. | I. полу годие. | II. полу годие. | |

Инвестиционный. | ; | ; | ; | ; | ; | ; | ; | ; | ||

Операционный. | ; | ; | ||||||||

Используя эти данные, сформируем денежные потоки рассматриваемого инвестиционного проекта для каждого сценария будущего развития (табл. 2.13).

Таблица 2.13

Денежные потоки проекта по каждому сценарию, млн руб.

Сценарий. | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | |||||

I. полу годие. | II. полу годие. | I. полу годие. | II. полу годие. | I. полу годие. | II. полу годие. | I. полу годие. | II. полу годие. | I. полу годие. | II. полу годие. | |

Благоприятный. | — 25. | — 35. | ||||||||

Наиболее вероятный. | — 25. | — 35. | ||||||||

Неблагоприят ный. | — 25. | — 35. | ||||||||

Крайне неблагоприятный. | — 25. | — 35. | — 4. | — 4. | ||||||

Рассмотрим вначале исходную ситуацию обоснования инвестиционного проекта без учета дополнительных решений в следующем году. Для этого зададим субъективные вероятности наступления каждого сценария, будем считать, что ставка расчетного процента равна 20% годовых. Рассчитаем, используя денежные потоки, приведенные в табл. 2.13, расчетную оценку инвестиционных расходов на конец 2014 г. и дисконтированную сумму доходов на конец 2014 г., учитывая распределение доходов по полугодиям и ставку процента, равную 10% в полугодие, а также распределение NPV по сценариям. Результаты расчетов приведены в табл. 2.14, там же даны ожидаемое значение чистой настоящей стоимости и риск в форме стандартного отклонения.

Результаты расчетов показывают, что проект является достаточно рисковым. Для крайне неблагоприятного сценария значение чистой настоящей стоимости проекта отрицательно, для неблагоприятного — чуть выше нуля. Для двух остальных сценариев значение NPV положительно. Риск в форме стандартного отклонения превышает ожидаемое значение чистой настоящей стоимости, что отражает возможность нежелательного исхода по крайне неблагоприятному сценарию, однако вероятность отрицательного значения чистой настоящей стоимости относительно мала. При этом для трех сценариев будущего развития значение чистой настоящей стоимости инвестиционного проекта положительно.

Рассмотрим далее вторую ситуацию принятия решений, но реализации данного проекта. Это означает, что в условиях каждого выделенного сценаОжидаемое значение чистой настоящей стоимости проекта и его риск в условиях выделенных сценариев будущего развития, млн долл.

Сценарий. | Дисконти рованные инвести ционные расходы. | 11астоящая стоимость будущих доходов. | NPV | Вероят ность. | Ожида; емое. NPV | Риск. | |

gnpv. | Gj’PV. | ||||||

Благоприятный. | — 68,75. | 146,81. | 78,06. | 0,20. | 15,61. | 492,70. | ; |

Наиболее вероятный. | — 68,75. | 104,00. | 35,25. | 0,50. | 17,62. | 23,30. | ; |

Неблагоприятны й. | — 68,75. | 71,73. | 2,98. | 0,20. | 0,60. | 129,44. | ; |

Крайне неблагоприятный. | — 68,75. | 14,65. | — 54,10. | 0,10. | — 5,41. | 680,91. | ; |

Итого. | 28,42. | 1326,35. | 36,42. | ||||

рия будущего развития можно определить несколько вариантов решений, которые могут быть приняты в начале 2015 г. Выделим для каждого сценария три возможных варианта такого решения, которые, в свою очередь, будут различаться как объемом дополнительных инвестиций, так и возникающим приростом чистого дохода. В этом случае при обосновании использования инвестиционного проекта необходимо установить, какое решение будет принято в начале 2015 г. в условиях каждого из рассматриваемых сценариев и как это повлияет на риск и ожидаемое значение чистой настоящей стоимости. Учитывая сценарии будущего развития, построим простое дерево решений, формируемое в зависимости от возможных вариантов развития проекта[1].

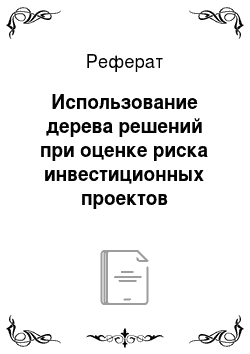

В нашем примере узлы принятия решений соответствуют, во-первых, началу 2014 г., когда принимается решение о начале исполнения проекта, во-вторых, началу 2015 г., когда рассматриваются решения о дальнейшем развитии бизнеса или его сокращении, вплоть до полной ликвидации. Общая последовательность развития окружающей среды и этапов принятия решений, соответствующая условиям данного примера, представлена на рис. 2.3.

На рис. 2.3 использованы стандартные обозначения узлов дерева решений. Каждый квадрат означает принятие решения инвестором; линии, исходящие из квадрата, — альтернативные варианты решений. Кружок — случайное событие — возникновение одного из будущих состояний экономики; линии, исходящие из кружка, — возможные варианты сценариев будущего развития экономики.

Для каждого сценария указана субъективная вероятность его реализации. Каждая линия, выходящая из квадрата, представляет собой вариант принятия решений. На начальном этапе существует только два варианта решения — исполнять проект или не исполнять. На следующем этапе принятия решения рассматриваются, для примера, три возможных решения. Дерево решений данного проекта предполагает возможность прекратить реализацию проекта в конце 2014 г. в связи с неблагоприятной или крайне.

Рис. 2.3. Дерево решений (указаны инвестиционные расходы, млн руб.).

неблагоприятной конъюнктурой рынка. Тогда имеющиеся активы можно реализовать в начале 2015 г. но их ликвидационной стоимости, которую примем равной 50 млн руб.

Рассмотрим особенности влияния выбора решений, которые могут быть приняты после того, как будет известен сценарий развития экономики. Если эти решения связаны с развитием производства, то необходимо оценить влияние дополнительных инвестиционных расходов на поток будущих доходов и, соответственно, компонент денежного потока. Возможный вариант размера дополнительных инвестиционных расходов устанавливается в зависимости от складывающегося сценария, т. е. определяется будущей рыночной конъюнктурой, и зависит от ожиданий менеджмента фирмы по поводу влияния этих расходов на денежный поток инвестиционных проектов. Предполагаемые варианты дополнительных расходов представлены па рис. 2.3.

Влияние дополнительных инвестиционных расходов на рост будущих доходов и компоненты денежного потока определим следующим образом. Предположим, что менеджмент компании выделил для каждого сценария будущего развития данного проекта ожидаемый денежный поток, на основе которого и выполнены расчеты, представленные в табл. 2.13. По отношению к этим потокам оценим влияние дополнительных инвестиционных расходов. Эти денежные потоки доходов будем корректировать с учетом специальных коэффициентов, которые определяются экспертным путем. Будем считать, что анализ, проведенный менеджментом компании, показал, что операционный поток доходов в результате дополнительных инвестиций будет изменяться в последующих периодах по отношению к базовому потоку каждого сценария на фиксированную величину (табл. 2.15).

Задача состоит в том, чтобы после того, как будет известен вариант реализации будущей рыночной конъюнктуры, выбрать оптимальный объем дополнительных инвестиций и развивать проект или сокращать его объемы вплоть до полного прекращения. В последнем случае производится его продажа по ликвидационной стоимости в первом полугодии 2015 г.

Варианты решения о развитии проекта.

Сценарий. | Вариант решения. | Инвестиционные расходы, млн руб. | Прирост доходов каждое полугодие, %. |

Благоприятный. | — 5. | ||

— 2. | |||

— 2. | |||

Устойчивый. | — 4. | ||

— 1. | |||

Неблагоприятный. | — 3. | ||

— 2. | — 1. | ||

Ликвидация. | ; | ||

Крайне. | — 12. | ||

неблагоприятный. | — 6. | — 4. | |

Ликвидация. | ; |

Принятие решение об инвестировании предполагает начало исполнения проекта в нервом полугодии 2014 г. Это первый период принятия решения. В данном случае речь идет об оценке принципиальной возможности исполнения проекта с учетом всех ожидаемых возможностей его исполнения или о полном отказе от его реализации. Дополнительное решение принимается в конце второго полугодия 2014 г. или в начале 2015 г. Это второй период принятия решения. Решение, с одной стороны, связано с расширением или развитием проекта за счет дополнительных инвестиций, а с другой — обусловлено сокращением объемов по проекту, включая возможность полного прекращения и ликвидации. Будем считать, чтобы существенно не усложнять расчеты, что дополнительное инвестирование позволяет завоевать рынок и удерживать эти позиции без дополнительных расходов и определенный при этом денежный поток доходов будет реализован в течение рассматриваемого периода. В случае принятия решения о ликвидации проекта (варианты 9 и 12, см. табл. 2.15) соответствующий компонент денежного потока доходов во втором полугодии 2014 г. представляет собой разность между ликвидационной стоимостью проекта и суммой инвестиционных расходов этого полугодия. Базовые потоки доходов приведены в табл. 2.13. Все остальные денежные потоки доходов определяются на основе базового потока доходов в условиях каждого сценария с учетом параметров, приведенных в табл. 2.15.

Ради простоты будем считать, что потоки инвестиционных и операционных расходов не зависят от принимаемых решений и возможного развития будущей рыночной конъюнктуры и используем в расчетах денежные потоки расходов, которые приведены в табл. 2.12. На основе этих данных сформируем денежные потоки в условиях каждого возможного варианта решения (табл. 2.16). Положим ставку расчетного процента равной 20%. Учитывая, что денежные потоки формируются по полугодиям, используемая ставка равна 10%. Результаты расчетов чистой настоящей стоимости проекта по каждому варианту решения приведены в табл. 2.17. В условиях каждого из Денежные потоки в условиях рассматриваемых вариантов дополнительных инвестиций, млн руб.

Сценарий. | Вариант решения. | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | |||||

I. полу годие. | II. полу годие. | I. полу годие. | И полу годие. | I. полу годие. | II. полу годие. | I. полу годие. | II. полу годие. | I. полу годие. | II. полу годие. | ||

Благоири; ятный. | — 25. | — 40. | 13,8. | 13,8. | 40,25. | 40,25. | 40,25. | 40,25. | 40,25. | 40,25. | |

— 25. | — 37. | 12,96. | 12,96. | 37,8. | 37,8. | 37,8. | 37,8. | 37,8. | 37,8. | ||

— 25. | — 35. | 11,76. | 11,76. | 34,3. | 34,3. | 34,3. | 34,3. | 34,3. | 34,3. | ||

Устойчи; вый. | — 25. | — 39. | 6,6. | 6,6. | 28,6. | 28,6. | 28,6. | 28,6. | 28,6. | 28,6. | |

— 25. | — 36. | 6,36. | 6,36. | 27,56. | 27,56. | 27,56. | 27,56. | 27,56. | 27,56. | ||

— 25. | — 35. | ||||||||||

Нсблаго; приятный. | — 25. | — 35. | 3,88. | 3,88. | 17,46. | 17,46. | 17,46. | 17,46. | 17,46. | 17,46. | |

— 25. | — 37. | 3,96. | 3,96. | 17,82. | 17,82. | 17,82. | 17,82. | 17,82. | 17,82. | ||

— 25. | — 35. | —. | —. | —. | —. | ||||||

Крайне неблаго; приятный. | — 25. | — 35. | — 4,48. | — 4,48. | 5,28. | 5,28. | 5,28. | 5,28. | 5,28. | 5,28. | |

— 25. | — 41. | — 4,16. | — 4,16. | 5,76. | 5,76. | 5,76. | 5,76. | 5,76. | 5,76. | ||

— 25. | — 35. | ||||||||||

Таблица 2.17

Ожидаемая чистая настоящая стоимость и риск на этапе обоснования проекта, млн руб.

Вариант. | Дисконти рованные инвести ционные расходы. | Настоящая стоимость будущих доходов. | NPV каждого варианта. | Выбор решения. | Вероят ность. | Ожида; емая. NPV | Риск. | ||

G'PV | °NPV | ||||||||

— 74,25. | 168,83. | 94,58. | —. | — | —. | — | |||

— 70,95. | 158,55. | 87,60. | ' 94,58. | 0,2. | 18,92. | 654,39. | — | ||

— 68,75. | 143,87. | 75,12. | . | —. | |||||

— 73,15. | 114,40. | 41,25. | —. | —. | —. | — | |||

— 69,85. | 110,24. | 40,39. | 41,25. | 0,5. | 20,62. | 7,50. | |||

— 68,75. | 104,00. | 35,25. | ; | ; | ; | — | |||

— 68,75. | 69,58. | 0,83. | —. | —. | —. | — | |||

— 70,95. | 71,01. | 0,06. | > 0,83. | 0,2. | 0,17. | 267,12. | |||

— 68,75. | 45,45. | — 23,30. | —. | —. | —. | — | |||

— 68,75. | 11,23. | — 57,52. | —. | —. | —. | ||||

— 75,35. | 13,51. | — 61,84. | — 23,30. | 0,1. | — 2,33. | 368,09. | — | ||

— 68,75. | 45,45. | — 23,30. | —. | —. | —. | — | |||

Итого. | 37,38. | 1297,09. | 36,02. | ||||||

четырех вариантов сценариев определим тот вариант действий инвестора, который обеспечивает максимум чистой настоящей стоимости проекта. Ожидаемые значения NPV и риска в форме стандартного отклонения рассчитаны с учетом только таких вариантов (см. табл. 2.17). Тогда в условиях благоприятного сценария будущего развития выбирается вариант 1, в условиях наиболее вероятного сценария — вариант 4, в условиях неблагоприятного сценария — вариант 7, в условиях крайне неблагоприятного — вариант 12 (см. табл. 2.17). Расчеты ожидаемого значения NPV и риска в форме стандартного отклонения выполнены только с учетом этих вариантов решений.

В случае развития благоприятной конъюнктуры рынка выбираемое решение предполагает дополнительное инвестирование 5,0 млн руб. (вариант 1). Если реализуется наиболее устойчивая конъюнктура рынка, то следует дополнительно инвестировать 4 млн руб. (вариант 4). При неблагоприятной конъюнктуре имеет смысл реализовать исходный денежный поток для данного проекта (вариант 8).

Это позволит сохранить положительное значение чистой настоящей стоимости. В условиях крайне неблагоприятной конъюнктуры только прекращение проекта позволяет относительно повысить значение чистой настоящей стоимости, которое в условиях любого возможного решения остается отрицательным (вариант 12). Данные табл. 2.17 показывают, что в данном случае ожидаемое значение чистой настоящей стоимости проекта составляет 39,43 млн руб. Риск в форме стандартного отклонения равен 33,23 млн руб. Учитывая, что ожидаемое значение чистой настоящей стоимости положительно, а риск меньше ожидаемой чистой настоящей стоимости, проект можно рекомендовать к исполнению.

Сопоставляя данные табл. 2.17 и 2.14, можно отметить, что во втором случае был обеспечен сдвиг распределения NPV в правую сторону. Значения NPV для благоприятного и наиболее вероятного сценариев возросли, для неблагоприятного сценария значение NPV уменьшилось, но осталось положительным; повысилось значение NPV в условиях крайне неблагоприятного сценария, но осталось отрицательным; возросло ожидаемое значение NPV и незначительно сократился риск в форме стандартного отклонения. Использование дерева решений позволило улучшить рисковые характеристики проекта.

Можно рассмотреть и другие варианты, когда выбор решения о дополнительном развитии проекта осуществляется в начале первого полугодия 2015 г. Этот вариант оставляем для самостоятельного анализа (см. практическое задание 3).

- [1] Подробный пример построения дерева решений см., например, в кн.: Хозяйственныйриск и методы его измерения: пер с венг. / Т. Бачкаи, Д. Мессна, Д. Мико [и др.]. М.: Экономика, 1979. С. 148−158.