Оценка параметров инфраструктурного обеспечения экономического роста экономики России

Изучение динамики в рамках концепции «шести сигм» (six sigma, 6о). Сущность концепции заключается в организации работы компании таким образом, чтобы на миллион результатов каких-либо процессов (произведенной продукции, оказанных услуг, внутренних процессов компании) приходилось всего три-четыре дефекта. Одним из базовых инструментов концепции является статистическое управление процессами… Читать ещё >

Оценка параметров инфраструктурного обеспечения экономического роста экономики России (реферат, курсовая, диплом, контрольная)

Современные исследования в области инфраструктуры, как было показано в п. 1.1 и 2.4, в своем большинстве подтверждают наличие положительной взаимосвязи между развитием инфраструктуры и динамикой экономического роста. Однако логика рассуждений в данных работах предполагает рассмотрение инфраструктуры в качестве фактора экономического роста, что можно изобразить следующим образом:

где GDP — показатель экономического роста, который обычно измеряется объемом или процентным приростом ВВП; Infra — показатели развития инфраструктуры.

В то же время для выработки конкретных направлений экономической политики в области инфраструктурного обеспечения описанный выше подход требует определенной корректировки, а именно рассмотрения объемов инвестирования в инфраструктурных отраслях как производной от параметров экономического роста, что можно изобразить следующим образом:

Поскольку с «технической» точки зрения данные о ВВП и объеме инвестиций в инфраструктурных отраслях представляют собой временные ряды (time series), предварительно вкратце осветим современные подходы к анализу таких данных. В настоящее время можно выделить следующие статистические методы анализа временных рядов[1].

- 1. Построение структурных моделей (structural models) предполагает разложение исходных данных на четыре компонента: основную тенденцию Т( (secular trend), сезонные изменения St (seasonal variations), циклические колебания Ct (cyclical fluctuations) и случайные изменения It (irregular variations). Данный подход предусматривает построение аддитивной (additive), мультипликативной (multiplicative) или смешанной (mixed) модели. Анализ временного ряда начинается с выделения основной тенденции методами: укрупнения интервалов (time-wise aggregation), скользящей средней (moving average), аналитического выравнивания (analytical fitting). После исключения основной тенденции определяют сезонную составляющую методами: абсолютных разностей (absolute differences), относительных разностей (relative differences), индексов сезонности (seasonality index), аналитического выравнивания. Исключая значения, относимые на сезонную составляющую, мы получаем данные о случайных колебаниях;

- 2. Построение моделей авторегрессионной интегрированной скользящей средней (autoregressive integrated moving average, ARIMA), называемое подходом Бокса-Дженкинса (the Box-Jenkins approach)1 предполагает рассмотрение временного ряда в контексте авторегрессионных процессов, процессов со скользящей средней и степени интегрирования. Авторегрессионным называется процесс, при котором текущее значение ряда является линейной функцией прошлых значений. Модель скользящей средней — это модель, в которой текущее значение ряда является линейной функцией прошлых ошибок, т. е. разностей между прошлыми смоделированными значениями и прошлыми фактическими наблюдениями. Применение авторегрессионной модели и модели скользящей средней предполагает стационарность (stationarity) временного ряда. Интегрирование обозначает, какого порядка разности должны быть рассчитаны для того, чтобы получить стационарный временной ряд. Модель авторегрессионой интегрированной скользящей средней обычно обозначают как ARIMA (р, d, q), где р — порядок авторегресии, d — требуемый порядок предварительно определяемых разностей, q — порядок скользящей средней;

- 3. Изучение динамики в рамках концепции «шести сигм» (six sigma, 6о). Сущность концепции заключается в организации работы компании таким образом, чтобы на миллион результатов каких-либо процессов (произведенной продукции, оказанных услуг, внутренних процессов компании) приходилось всего три-четыре дефекта[2][3]. Одним из базовых инструментов концепции является статистическое управление процессами (statistical process control)[4], в основе которого лежит построение карт серий (run charts[5]) и контрольных карт Шухарта

Для построения модели (3.2) в качестве зависимой переменной были выбраны данные об объеме инвестиций в инфраструктуру[8], в качестве независимой — объем ВВП. Временным интервалом стал квартал, что позволило выполнить требование о необходимом количестве единиц наблюдения, составляющем 30 единиц наблюдения. Таким образом, дилемма между масштабностью прогнозов и их точностью была решена в пользу последнего варианта. В первую очередь, рассмотрим динамику каждого из показателей отдельно (рис. 3.2.1).

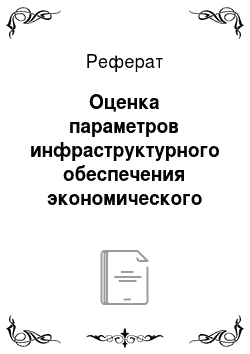

Рис. 3.2.1. Поквартальная динамика ВВП России в 2002—2017 гг., трлн. руб. в текущих ценах.

Источник: Росстат В общем, в 2002—2017 гг. наблюдалась тенденция к росту объема ВВП, поскольку за исследуемый период ВВП увеличился с 2,3 трлн, руб. в I квартале 2002 г. до 25,5 трлн. руб. во IV квартале 2017 г., т. е. в 23,2 раза. Наибольший рост наблюдался в III квартале 2002 г. и составил 19,2% к уровню предыдущего периода. Наименьший рост наблюдался в IV квартале 2011 г. и составил 0,45% к предыдущему периоду. Наибольшее снижение было характерно для I квартала 2009 г., когда объем ВВП уменьшился на 21,8% к уровню IV квартала 2008 г. В среднем в 2002—2017 гг. ВВП увеличивался ежеквартально на 368,9 млрд, руб., или 3,9%.

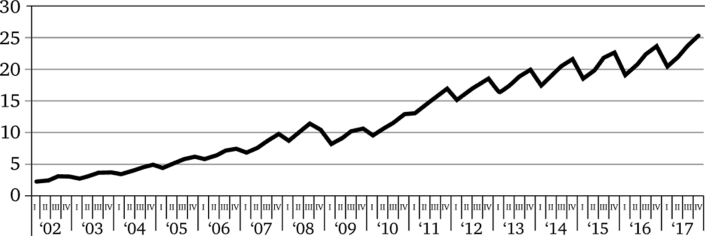

Рис. 3.2.2. Поквартальная динамика инвестиций инфраструктуру экономики России в 2002—2017 гг., млрд. руб. в текущих ценах.

Источник: Росстат Ярко выраженный сезонный характер не позволяет провести общий анализ динамики явления. Для решения данной проблемы воспользуемся приемом укрупнения интервалов.

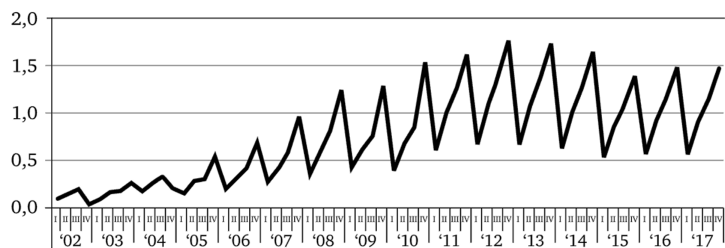

Рис. 3.2.3. Динамика инвестиций в инфраструктуру экономики России в 2002—2017 гг., трлн. руб. в текущих ценах.

Источник: Росстат Таким образом, можно говорить о наличии тенденции к росту инвестиций в основной капитал инфраструктуры экономики России в 2002—2017 гг., поскольку данный показатель увеличился с 0,49 трлн, руб. в 2002 г. до 4,09 трлн. руб. в 2010 г., т. е. в 8,3 раза. Наибольшее увеличение наблюдалось в 2003 г. и составило 43,7% к предыдущему периоду, наименьшее — в 2009 г. и составило 3,5% к уровню предыдущего периода. В то же время в 2015 г. наблюдалось наибольшее снижение объема инвестиций в размере 15,3%. В среднем, в 2002—2017 гг. объем инвестиций увеличивался ежегодно на 240,0 млрд, руб., или 15,2%.

После описания общих тенденций в динамике рассматриваемых явлений перейдем к непосредственному построению модели. Методом наименьших квадратов (МНК, least squares method) получаем следующее уравнение (в скобках указаны расчетные значения t-критерия Стьюдента для коэффициентов):

где Infr_invt — объем инвестиций в инфраструктуру за период t, млрд, руб. в текущих ценах; GDPt — объем ВВП за отрезок времени t, млрд, руб. в текущих ценах; t — индекс периода времени, t е {l, 2,…, 36}, t е Z.

Поскольку согласно t-критерию Стьюдента все включенные в модель факторы являются статистически значимыми, рассмотрим адекватность модели в целом.

Согласно коэффициенту детерминации 63,1% вариации результативного признака обусловлено вариацией включенных в модель факторов. Это значение представляется статически значимым, поскольку Fpac4. = 106,0 превышает FTa6jI (0,05; 1; 62) = 3,996.

Построенная модель позволяет утверждать, что каждый миллиард ВВП экономики России в 2002—2017 гг. требовал осуществления инвестиций в инфраструктуру в среднем размере 56 млн руб. в тот же квартал.

- [1] Salkind, Neil J., [ред.]. Encyclopedia of measurement and statistics, б.м.: SAGEPublications, Inc., 2007. ISBN 1−4129−1611−9 or 978−1-4129−1611−0 (cloth). PP. 1005—1009.

- [2] Ханк, Д. Э., Уичери, Д. У., Райте, А. Дж. Бизнес-прогнозирование / ред. А. В. Слепцов, пер. В. В. Марченко [и др.]. М.: Вильямс, 2003. ISBN 5−8459−0436−6. С. 453—545.

- [3] Панде, П., Холп, Л. Что такое «шесть сигм»? Революционный метод управлениякачеством. М.: Альпина Бизнес Букс, 2005. ISBN 5−9614−0121−9. С. 24.

- [4] Pande., Peter S., Neuman, Robert P., Cavanagh, Roland R. The Six Sigma Way: How GE, Motorola, and Other Top Companies are Honing Their Performance. New York: McGraw-Hill, 2001. ISBN 71 358 064. P. 14.

- [5] Eckes, George. Six sigma for everyone, б. m.: John Wiley & Sons, Inc., 2003. ISBN-13:978−471 281 566. P. 48, 49.

- [6] Джордж, Л. Майкл. Бережливое производство-1-шесть сигм: Комбинируя качествошести сигм со скоростью бережливого производства / ред. С. Турко, Ю. Адлер, пер. Ю. Сундстрем. М: Альпина Бизнес Букс, 2005. ISBN 5−9614−0155−3. С. 239—241.

- [7] Джордж, Л. Майкл. Бережливое производство + шесть сигм: Комбинируя качество шести сигм со скоростью бережливого производства / ред. С. Турко, Ю. Адлер, пер. Ю. Сундстрем. М: Альпина Бизнес Букс, 2005. ISBN 5−9614−0155−3. С. 239—241.

- [8] Точное статистическое название показателя — объем инвестиций в основнойкапитал организаций инфраструктурных видов экономического деятельности.