Форвардные валютные операции

Форвардные сделки связаны с нестабильностью валютного рынка и предполагают заключение контракта, по которому стороны берут на себя конкретные обязательства. В момент заключения такого контракта в нем обязательно фиксируются конкретный день (через три дня или через год) безусловной поставки конкретной валюты, конкретная ее сумма, конкретный (форвардный) ее курс — цена платежа, место платежа… Читать ещё >

Форвардные валютные операции (реферат, курсовая, диплом, контрольная)

Форвардная валютная операция (или форвардный валютный контракт) — это форма срочной сделки обязательного исполнения, которая заключается в индивидуальном порядке (обычно между банком и его клиентом) на покупку или продажу иностранной валюты в будущем.

Форвардные сделки связаны с нестабильностью валютного рынка и предполагают заключение контракта, по которому стороны берут на себя конкретные обязательства. В момент заключения такого контракта в нем обязательно фиксируются конкретный день (через три дня или через год) безусловной поставки конкретной валюты, конкретная ее сумма, конкретный (форвардный) ее курс — цена платежа, место платежа, штрафные санкции и т. п. Но эти сделки не стандартизированы (они заключаются по договоренности сторон) и часто не могут быть объектом биржевой торговли.

Нельзя смешивать спот-курс в будущем и форвардный курс валюты. Напомним, спот-курс — это текущий базовый курс валютного рынка.

Поэтому спот-курс в будущем неизвестен, так как он появится в будущем как текущий базовый курс валютного рынка.

Форвардный курс валюты (главный инструмент форвардной сделки) — это согласованный между покупателем и продавцом и зафиксированный в контракте курс, по которому валюты обмениваются в согласованный момент в будущем.

Например, если курс продавца «спот» 10 января текущего года в Москве составляет 70,5 руб./1 долл., а форвардный курс на 3 мес. (с поставкой 10 апреля) — 70,7 руб./1 долл., то это означает, что банк готов продать клиенту 10 января 1 долл, за 70,5 руб. с немедленной поставкой или за 70,7 руб. с поставкой 10 апреля независимо от того, какой спот-курс сложится 10 апреля.

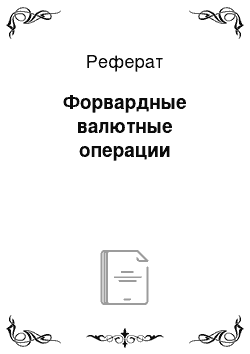

Теоретически форвардный курс не может устанавливаться произвольно. Его уровень определяется с учетом текущего спот-курса, продолжительности времени размещения валюты и базируется на паритете процентных ставок соответствующих валют.

Объясняется это тем, что любой инвестор стремится получить одинаковую прибыль от размещения своих средств под процент без риска в любой валюте. Другими словами, форвардный курс — это договорная цена валюты, которая связывает спот-курс в момент заключения сделки с процентной ставкой по банковским депозитам обмениваемых валют, от соотношения которых он при прочих равных условиях будет зависеть.

Например, если сегодня в России спот-курс составляет 1 долл. / S руб., ставка процента i без риска по рублевому вкладу составляет i б, а по долларовому — 1Д0ЛЛ, то владельцы рублей, планирующие разместить их на депозите на время t, могут выбрать один из двух вариантов:

- 1) или разместить S рублей на рублевом депозите и получить в конце периода t средства в размере S (1 + ipy6)-t / 360 руб.;

- 2) или обменять S рублей на доллары, разместить их под ставку ?долл на время t, а по его завершении снова обменять (1 + 1Д0ЛЛ)Ч / 360 доллары на рубли по определенному форвардному курсу F.

Так как любой вариант должен принести инвесторам одинаковый доход (иначе возможно арбитражирование), можно записать:

где S — текущий (спот) курс валюты, например рубля к доллару США;

1 — единица валюты, например рубля и доллара США; 360 — количество дней в году.

Отсюда можно определить уровень форвардного курса валюты:

Подставив в эту формулу конкретные данные, мы получим конкретный результат — форвардный курс рубля Fpy6 на 3 мес. (90 дн.):

где S — курс рубля к доллару (например, 70 руб./1 долл.);

- 1 — единица валюты (рубля и доллара);

- (руб. _ процентная ставка без риска на 90 дней по рублевому депозиту (10%);

- (долл. — процентная ставка без риска на 90 дней по долларовому депозиту (12%);

t — время действия контракта (или нахождения средств на депозите в банке 90 дн.).

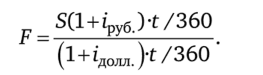

По форвардному контракту валюта продается с форвардной премией или с дисконтом. Форвардная премия (репорт, доход) появляется тогда, когда форвардный курс оказывается выше спот-курса, а форвардный дисконт (депорт, потери) появляется, если форвардный курс оказывается ниже спот-курса. Размер форвардного дисконта FDic или премии FPm по валюте определяется по следующей формуле:

где S — уровень текущего курса валюты;

t — время действия форвардного контракта (30, 90 или 180 дн.).

Дисконт (или премия) определяется в годовом исчислении для сравнения доходности от вложения валюты в форвардную сделку с доходностью от ее вложения в инструменты денежного рынка.

Сегодня широко используется имитирование форвардных контрактов, когда вместо покупки такого контракта субъект занимает национальную валюту, меняет ее на иностранную и отдает на срок в ссуду. Это дает впоследствии такие же потоки денежных средств, как и форвардный контракт. Любые соглашения о свопах можно рассматривать как пакеты форвардных контрактов.

Форвардный курс котируется по двум основным методам:

- — метод своп-ставок, на основе которого определяется лишь премия или дисконт, которые при прямой котировке соответственно плюсуются к спот-курсу или отнимаются от него;

- — аутрайт (англ, outright) — курс валют при срочных сделках, устанавливаемый в цифровом варианте, а не методом премии и дисконта. В нем учитываются премии или дисконт. При этом методе валютных котировок, например, банки указывают для клиентов полный споткурс, полный форвардный курс, сумму валюты и сроки ее оплаты.

Форвардный контракт — один из основных инструментов хеджирования. Механизм хеджирования валютного риска с помощью форвардного соглашения можно проследить на условном примере.

Допустим, российская фирма «Кристалл» продала американской фирме «Энергия» товаров на 1 млн долл, на условиях оплаты «Кристаллу» этой суммы через 6 мес. В день заключения контракта спот-курс составлял 72 руб./1 долл, (если бы фирма «Энергия» рассчиталась с фирмой «Кристалл» по этому курсу, то последняя получила бы 1 млн долл., или 72 млн руб.), а курс форвард на 6 мес. — 71 руб./1 долл.

Каким будет спот-курс через 6 мес., можно лишь предполагать. Поэтому фирма-продавец «Кристалл», рискуя, но скорее прохеджирует свою будущую сумму в 1 млн долл, путем заключения форвардного контракта.

Делается это так. В день подписания контракта с американской фирмой «Кристалл» заключает форвардное соглашение с любым коммерческим банком на продажу ему через 6 мес. 1 млн долл, по курсу 71 руб./1 долл.

А теперь допустим, через 6 мес., в день поставки валюты «Кристаллу», спот-курс составил 65 руб./1 долл. Если бы фирма «Кристалл» не заключила форвардный контракт, она получила бы 65 млн руб., потеряв при этом 7 млн руб (72 — 65). Но при наличии такого контракта «Кристалл», получив от фирмы «Энергия» валюту в размере 1 млн долл., продает ее банку по заранее установленному курсу и получает 71 млн руб. Это позволило «Кристаллу» избежать потерь 6 млн руб. (71 — 65).

К преимуществам форвардных контрактов относят возможность с их помощью страховать риски от изменения валютных курсов в будущем, а к их недостаткам — безусловность соглашения, недопустимость отказа ни одной из сторон от сделки даже при невыгодной конъюнктуре; их (в отличие от фьючерсных контрактов) нестандартизированность, что повышает их стоимость, снижает обращаемость; они не закрываются ежедневно, поэтому убытки и выгоды сторон определяются только в момент их исполнения. Однако нестандартизированность контрактов создает более широкую возможность страхования от рисков нестандартных сумм валюты.