Оценка экономической эффективности деятельности предприятия

Получение прибыли — основная цель любого коммерческого предприятия и главный показатель финансовых результатов хозяйственной деятельности. Для оценки финансового результата необходимо сопоставить доходы с расходами предприятия. Потребление, т. е. расходование на социальные программы, выплаты бонусов, организацию отдыха и культурных мероприятий для персонала и членов семей, оплату питания… Читать ещё >

Оценка экономической эффективности деятельности предприятия (реферат, курсовая, диплом, контрольная)

В результате изучения главы 7 студент должен:

знать

- • сущность понятия «прибыль» как экономической категории;

- • виды прибыли, их содержание и методику расчета;

- • понятие рентабельности и систему показателей рентабельности;

- • сущность показателей ликвидности и финансовой устойчивости предприятия;

уметь

- • определять балансовую прибыль, чистую прибыль, нераспределенную прибыль;

- • определять различные показатели рентабельности;

- • осуществлять индексный факторный анализ прибыли от продаж и рентабельности продаж;

- • определять точку безубыточности, показатели критического объема производства;

владеть

- • приемами и методами анализа финансовой устойчивости и ликвидности предприятия;

- • методикой анализа экономической эффективности деятельности предприятия.

Понятие финансовых результатов. Формирование и использование прибыли

Получение прибыли — основная цель любого коммерческого предприятия и главный показатель финансовых результатов хозяйственной деятельности. Для оценки финансового результата необходимо сопоставить доходы с расходами предприятия.

Расчет прибыли начинается с определения суммы выручки от реализации продукции.

Выручка от реализации представляет собой общий финансовый результат от реализации продукции (выполнения работ, оказание услуг). Она включает в себя доходы от реализации готовой продукции, полуфабрикатов собственного производства, научно-исследовательских работ, услуг, но перевозкам для транспортных предприятий и прочих работ и услуг в зависимости от вида деятельности предприятия или организации.

Выручка от реализации может определяться по моменту отгрузки продукции или по моменту поступления денег на расчетный счет или в кассу предприятия.

Разница между выручкой от реализации продукции, выполнения работ, оказания услуг (исключая налог на добавленную стоимость и акцизы) и затратами (себестоимостью) на производство реализованной продукции называется валовой прибылью от реализации.

Прежде чем проанализировать конкретный расчет прибыли предприятия, рассмотрим теоретические основы сущности прибыли.

Прибыль как экономическая категория выполняет следующие функции:

- — характеризует экономический эффект, полученный в результате деятельности предприятия;

- — служит основным элементом собственных финансовых ресурсов предприятия;

- — служит источником материального стимулирования работников и выплаты дивидендов собственникам предприятия.

Если выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции. При затратах, превышающих выручку, предприятие получает убыток.

Различают несколько видов прибыли предприятия.

Валовая прибыль от реализации продукции — это прибыль, полученная предприятием от основной деятельности. Рассчитывается как разница между выручкой от реализации продукции (выполнения работ, оказания услуг) без налога па добавленную стоимость и акцизов и себестоимостью проданных товаров, продукции, выполненных работ, оказанных услуг.

Прибыль (убыток) от продаж — это прибыль, рассчитанная как разница между валовой прибылью и коммерческими и управленческими расходами.

Прибыль до налогообложения (Пдонал) отражает финансовый результат, полученный от всех видов деятельности за отчетный период, и рассчитывается по формуле.

где Ппр — прибыль от продаж; Дпр — прочие доходы (проценты к получению, доходы от участия в других организациях и др.); Р]ф — прочие расходы (проценты к уплате, прочие операционные расходы и другие расходы); ВРД — внереализационные доходы; ВРР — внереализационные расходы.

Рассмотрим пример расчета прибыли, исходя из формы «Отчет о прибылях и убытках» (табл. 7.1).

Таблица 7.1

Расчет показателей прибыли за отчетный и предыдущий годы, тыс. руб.

Показатель. | 2012 г. | 2011 г. |

Выручка. | 75 000. | 65 000. |

Себестоимость продаж. | (49 000). | (44 000). |

Валовая прибыль (убыток). | 26 000. | 21 000. |

Коммерческие расходы. | (3900). | (500). |

Управленческие расходы. | (2200). | (250). |

Прибыль (убыток) от продаж. | 19 900. | 20 250. |

Проценты к получению. | ||

Проценты к уплате. | (14 500). | (10 200). |

Показатель. | 2012 г. | 2011 г. |

Прочие доходы. | ||

Прочие расходы. | (1900). | (2500). |

Прибыль (убыток) до налогообложения. | 14 800. | |

Текущий налог на прибыль. | (2538). | (3552). |

Чистая прибыль (убыток). | 11 248. |

Чистая прибыль предприятия образуется после вычитания из прибыли до налогообложения налога на прибыль и используется как основной показатель для расчета дивидендов, выплачиваемых акционерам, а также как источник средств для увеличения собственного капитала и резервов на предприятии.

Чистая прибыль распределятся между собственниками (учредителями) предприятия и самим предприятием по решению общего собрания акционеров или совета директоров в зависимости от положений устава фирмы. Часть прибыли выплачивается в виде дивидендов акционерам, а часть направляется на формирование резервов или накапливается в виде собственного капитала предприятия.

Выделяют два направления использования прибыли, оставшейся в распоряжении предприятия:

- — накопление, т. е. направление на расширение производства (реконструкцию, строительство новых объектов, модернизацию оборудования и т. д.), пополнение оборотных средств и прочие вложения в производство;

- — потребление, т. е. расходование на социальные программы, выплаты бонусов, организацию отдыха и культурных мероприятий для персонала и членов семей, оплату питания, дополнительных командировочных расходов и прочие выплаты.

Схему распределения чистой прибыли можно представить следующим образом:

Чистая прибыль = Резервный фонд + Фонд накопления +.

+ Фонд потребления + Остаток чистой прибыли. (7.2).

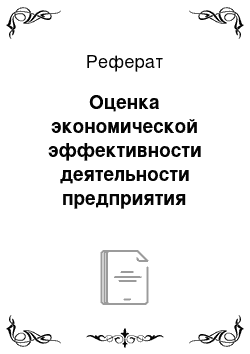

Проведем анализ влияния факторов на изменение прибыли от продаж. Общее отклонение прибыли от продаж текущего уровня от запланированного составит В том числе:

1) за счет изменения уровней цен на продукцию, фактически действовавших в отчетном периоде, по сравнению с их уровнем, принятым при составлении плана:

2) за счет изменения фактической удельной себестоимости продукции каждого вида по сравнению с плановой их себестоимостью:

3) за счет влияния фактического объема реализованной продукции по сравнению с предусмотренным в плане:

4) за счет влияния ассортиментных сдвигов (изменение фактического объема и состава продукции по сравнению с предусмотренными в утвержденном плане):

I метод

II метод (балансовый метод)

Модель взаимодействия факторов влияния на изменение прибыли от продаж можно представить в относительных величинах:

ПРИМЕР 7.1.

По предприятию имеются следующие данные (тыс. руб.):

Показатель. | Условное обозначение/формула расчета. | План. | План в пересчете на фактический объем. | Факт. |

Выручка. | pq | |||

Себестоимость реализованной продукции. | zq | |||

Прибыль от продаж. | 11 = pq — zq |

или.

Необходимо определить общее изменение прибыли от продаж, в том числе за счет действия отдельных факторов.

Решение

Общее изменение прибыли составило: ЛГ1 = 1360 — 1000 = = +360 (тыс. руб.).

В том числе вследствие изменения:

- а) цены: АП = 7560 — 7400 = +160 (тыс. руб.);

- б) себестоимости: ДПг = 6500 — 6200 = +300 (тыс. руб.);

- в) объема продукции: ДП^ = (7000 — 6000) х (7400/7000 — 1) = = +57 (тыс. руб.);

- г) ассортиментных сдвигов: ДПассорт = (900/7400 — 1000/7000) х х 7400 = -157 (тыс. руб.) или ДПассорт = (+360) — (160 + 300 + 57) = = -157 (тыс. руб.).

Итак, общее влияние факторов составило: ДП = +160 + 300 + + 57 — 157 = 360 (тыс. руб.).

Для анализа влияния факторов па прибыль в относительном выражении воспользуемся формулой (7.9):

1360/1000 = 1360/(7400 — 6200) х (7400 — 6200)/(7400 — 6500) х х (1000×7400/7000)/1000 = 1,13×1,33×0,85×1,057= 1,36.

Выводы. По результатам расчетов: фактическая прибыль от продаж увеличилась по сравнению с плановой на 360 тыс. руб. или на 36%. По факторам: за счет изменения цен прибыль выросла на 160 тыс. руб. или на 13%; за счет изменения фактической себестоимости прибыль выросла на 300 тыс. руб. или на 33%; за счет изменения объема продукции прибыль выросла на 57 тыс. руб. или на 5,7%; за счет ассортиментных сдвигов прибыль уменьшилась на 157 тыс. руб. или на 1 5%.

Далее проведем анализ изменения балансовой прибыли (Пб) по двум показателям: прибыли от продаж и коэффициенту использования балансовой прибыли:

где kHcn — коэффициент использования балансовой прибыли; Пр — прибыль от реализации продукции.

Оощее изменение балансовой прибыли рассчитывается по формуле

Изменение балансовой прибыли за счет изменения коэффициента использования балансовой прибыли рассчитывается так:

Изменение балансовой прибыли за счет изменения прибыли от реализации продукции равно.

ПРИМЕР 7.2.

Рассмотрим пример факторного анализа балансовой прибыли на основании следующих данных (тыс. руб.):

Показатель. | Условное обозначение. | Отчетный период. | Базисный период. (предыдущий год). |

Прибыль от реализации. | Пр | 19 900. | 20 250. |

Балансовая прибыль. | Пб. | И 248. | |

Коэффициент использования балансовой прибыли. | /,. П'ИСП. | 0,2363. | 0,5555. |

Общее изменение балансовой прибыли составит: ДПГ) = 4702 — - 11 248 = -6546 (тыс. руб.).

В том числе вследствие изменения:

- а) коэффициента использования балансовой прибыли: ДП/( = = (0,2363 — 0,5555) х 19 900 = -6352 (тыс. руб.);

- б) прибыли от реализации: ДПп = (19 900 — 20 250) х 0,5555 = = -194 (тыс. руб.).

Проводим проверку общего влияния факторов на изменение балансовой прибыли:

Вывод: общее снижение балансовой прибыли в отчетном периоде по сравнению с базисным на 6546 тыс. руб. произошло за счет уменьшения коэффициента использования балансовой прибыли — на 6352 тыс. руб. и за счет уменьшения прибыли от реализации — на 194 тыс. руб.