Корпоративные ценные бумаги

Предметом полемики в юридической литературе нередко также выступает вопрос о статусе ценных бумаг, выпускаемых государственной корпорацией «ВЭБ.РФ». Согласно ст. 3 Федерального закона от 17.05.2007 № 82-ФЗ «О государственной корпорации развития „ВЭБ.РФ“» для достижения целей своей деятельности ВЭБ. РФ, в частности, осуществляет выпуск не только облигаций, но и иных ценных бумаг, выпускает… Читать ещё >

Корпоративные ценные бумаги (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

знать

- • понятие и содержание корпоративной ценной бумаги;

- • понятие акции как корпоративной ценной бумаги, виды акций;

- • понятие облигации как корпоративной ценной бумаги, виды облигаций;

- • понятие и особенности гибридных ценных бумаг;

уметь

- • характеризовать корпоративные ценные бумаги как разновидность ценных бумаг;

- • выявлять специфические особенности корпоративных ценных бумаг;

- • анализировать законодательные требования при осуществлении эмиссии и обращении корпоративных ценных бумаг;

владеть навыками

- • оперирования основными дефинициями института корпоративных ценных бумаг;

- • применения законодательства, регулирующего институт корпоративных ценных бумаг.

Ключевые термины и понятия: корпоративные ценные бумаги, корпорация, правовое регулирование рынка ценных бумаг, акция, облигация, опцион эмитента, гибридные ценные бумаги.

Понятие и виды корпоративных ценных бумаг

Ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги).

Ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со ст. 149 ГК Ф (бездокументарные ценные бумаги).

Известно, что по типу эмитента ценные бумаги классифицируются на государственные и негосударственные.

А. И. Кузьмина предлагает более детализированную классификацию по названному признаку, выделяя, помимо государственного, рынок муниципальных, корпоративных ценных бумаг и ценных бумаг, выпущенных (приобретенных) физическими лицами[1].

Согласно последней версии, государственными, исходя из самого наименования, являются те ценные бумаги, что выпускаются государством (к примеру, государственные облигации), а негосударственными — выпускаемые корпорациями.

Приоритетная функция рынка корпоративных ценных бумаг заключается в аккумулировании временно свободных денежных потоков и перенаправлении их в перспективные отрасли экономики. Подобный способ привлечения финансовых ресурсов позволяет им свободно обращаться на рынке.

В настоящее время «корпоративные ценные бумаги» представляют собой довольно неоднозначный институт в российской правовой системе. Данный тезис обусловлен не только отсутствием легитимной дефиниции «корпоративные ценные бумаги» и четкого перечня ценных бумаг, которые могут быть отнесены к данной категории, но и тем, что даже доктрина по сей день не сформулировала единого подхода по данному вопросу.

Учитывая наличие в данном словосочетании определяющей дефиниции «корпоративные», представляется целесообразным проанализировать сущностные характеристики корпорации применительно к отечественному законодательству с целью выяснить истинное понимание интересующего нас вида ценных бумаг.

Итак, в соответствии с п. 1 ст. 65.1 ГК РФ корпоративными юридическими лицами, или иначе корпорациями (от лат. corporatio — объединение, сообщество), являются юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган — собрание участников корпорации.

Вместе с тем ст. 2 ГК РФ содержит контекстное определение корпоративных отношений, под которыми подразумеваются отношения, связанные с участием в корпоративных организациях или с управлением ими.

Законодатель установил закрытый перечень организаций, которые признаются корпорациями. С февраля 2017 г. к данному перечню были причислены и нотариальные палаты[2] (рис. 8.1).

Рис. 8.1. Корпоративные юридические лица, предусмотренные

ст. 65.1 ГК РФ

Следуя законам логики, можем предположить, что корпоративными ценными бумагами целесообразно именовать те ценные бумаги, которые выпускаются корпорациями, т. е. юридическими лицами, поименованными выше.

Однако системный анализ законодательства приводит нас в некоторое замешательство, учитывая особенности употребления однокоренных слов «корпорации» в ряде нормативных правовых актов.

К сведению

Глава 28.1 АПК РФ посвящена рассмотрению дел по корпоративным спорам, к которым АПК РФ относит «дела по спорам, связанным с созданием юридического лица, управлением им или участием в юридическом лице…» (ч. 1 ст. 225.1). Иными словами, АПК РФ выходит далеко за рамки, установленные ст. 65.1 ГК РФ.

организационно-правовой формы для Федеральной нотариальной палаты и нотариальных палат субъектов Российской Федерации".

Приняв данную версию корпорации, под корпоративной ценной бумагой следовало бы понимать любую ценную бумагу, выпущенную любым юридическим лицом.

В то же время одобренный Советом директоров Банка России в 2014 г. Кодекс корпоративного управления трактует корпоративное управление как охватывающее систему взаимоотношений между исполнительными органами акционерного общества, его советом директоров, акционерами и другими заинтересованными сторонами[3]. Ввиду изложенного следует, что в данном документе корпорацией именуется лишь акционерное общество.

Следовательно, в рассматриваемом случае корпоративной ценной бумагой может быть только та бумага, которая эмитирована акционерным обществом.

Корпоративные ценные бумаги выпускаются в особом порядке, путем эмиссии в соответствии с процедурой, регламентированной законодательством.

Корпоративной ценной бумаге присущ ряд признаков:

- 1) данная ценная бумага является эмиссионной;

- 2) специальным эмитентом выступает корпорация;

- 3) корпоративная ценная бумага закрепляет комплекс имущественных и неимущественных прав (к примеру, право на участие в управлении корпорации и иные).

Безусловно, легитимное закрепление того или иного определения опасно по своей природе в связи с тем, что любая неточность или некорректность в его содержании может привести к определенным последствиям в правоприменительной практике. Однако учитывая тенденции правового и экономического развития как России, так и других стран, требует четкого закрепления на законодательном уровне понятие корпоративных ценных бумаг с целью эффективного функционирования фондового рынка.

Мнения специалистов

Интерпретацию анализируемого нами термина предложила Е. Н. Решетина, указав в результате своего исследования, что корпоративной эмиссионной ценной бумагой следует называть такую эмиссионную ценную бумагу, которая выпускается коммерческой организацией (хозяйственным обществом), основанной на объединении участия и капиталов, а также которая предоставляет ее собственнику объем прав, закрепленный законодательством о рынке ценных бумаг и иными специальными нормативными правовыми актами[4].

Н. С. Сорокина совместно с И. А. Дикаревой трактуют корпоративную ценную бумагу как ценную бумагу, эмитентом которой являются акционерные общества, предприятия, организации иных организационно-правовых форм собственности, а также банки, инвестиционные компании и фонды. При этом основными документами на рынке корпоративных ценных бумаг, по мнению авторов, являются акции, облигации, векселя и чеки[5].

С. М. Бойцов же придерживается позиции, согласно которой лишь акции вправе именоваться корпоративной ценной бумагой. В то же время в ходе своего исследования он обнаружил иные позиции авторов, а именно: В. И. Ли и Л. А. Токмакова к корпоративным ценным бумагам относили акции, опционы эмитента и депозитарные расписки; А. Н. Асаул предлагал корпоративной именовать любую ценную бумагу, эмитированную корпорацией, в том числе корпоративные векселя, корпоративные облигации и т. д.; согласно точке зрения А. В. Габова, ценными бумагами, закрепляющими корпоративные права, являются, помимо акций, также инвестиционный пай закрытого паевого инвестиционного фонда (ЗПИФ) и ипотечный сертификат участия[6].

Научная дискуссия

Предметом полемики в юридической литературе нередко также выступает вопрос о статусе ценных бумаг, выпускаемых государственной корпорацией «ВЭБ.РФ». Согласно ст. 3 Федерального закона от 17.05.2007 № 82-ФЗ «О государственной корпорации развития „ВЭБ.РФ“» для достижения целей своей деятельности ВЭБ. РФ, в частности, осуществляет выпуск не только облигаций, но и иных ценных бумаг, выпускает эмиссионные ценные бумаги, обеспеченные правами требования исполнения обязательств в денежной форме, осуществляет дилерскую, депозитарную деятельность, деятельность по управлению ценными бумагами и др. (ч. 3, 11). На основании в том числе названных норм возникает вопрос о принадлежности эмитируемых государственной корпорацией ценных бумаг к той или иной группе (государственных или корпоративных), а также о праве ВЭБ. РФ выпускать акции.

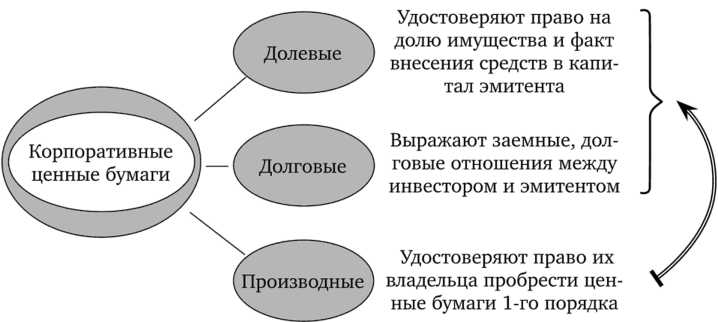

Обобщив различные научные концепции, корпоративные ценные бумаги можно условно дифференцировать на долевые, долговые и производные (рис. 8.2).

Исходя из самого названия долевых ценных бумаг можно определить, что данного рода ценные бумаги удостоверяют право их держателя на долю в конкретной собственности, превращая таким образом их владельца в совладельца предприятия (например, акции).

Долговые же ценные бумаги (например, облигации) опосредуют заемные (кредитные) отношения.

Ряд авторов указывает на принадлежность и некоторых производных ценных бумаг к корпоративным, в частности опционов[7].

Рис. 8.2. Классификация корпоративных ценных бумаг по цели выпуска

Учитывая, что последующие разделы будут посвящены акциям и облигациям (т. е. «представителям» соответственно долевых и долговых ценных бумаг), в данном параграфе мы рассмотрим опционы эмитента как один из претендентов в производные корпоративные ценные бумаги.

Согласно ст. 2 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» (далее — Закон о рынке ценных бумаг) опцион эмитента представляет собой эмиссионную ценную бумагу, которая закрепляет право владельца на покупку в предусмотренный срок (и (или) при наступлении конкретных обстоятельств) определенного количества акций эмитента данного опциона по той цене, которая зафиксирована в опционе эмитента.

Опцион эмитента является именной ценной бумагой. Решение о размещении рассматриваемых ценных бумаг принимается в соответствии с установленными законодательством правилами размещения ценных бумаг, конвертируемых в акции. Опцион эмитента способен выступать эффективным инструментом мотивации сотрудников корпорации (особенно менеджеров высшего звена) к усердной работе[8], а также минимизации конфликта интересов акционеров (участников) корпорации и членов органов ее управления[9].

В российскую правовую систему опцион эмитента был внедрен в 2002 г. в связи с принятием Федерального закона от 28.12.2002 № 185-ФЗ[10]. Примечательно, что приблизительно в этот же период международная практика уже обогатилась существенным опытом и была вынуждена не только стимулировать развитие данного института, но и разрабатывать механизмы пресечения и предупреждения недобросовестных практик[11].

К сведению

Использование менее прозрачных (в сравнении с традиционными денежными) опционных форм вознаграждения привело к форсированному росту доходов топ-менеджеров в США. Как указывает в своем исследовании Д. И. Текутьев, «объем опционных грантов компаний, входящих в индекс S&P 500, вырос с 11 млрд долл, в 1990 г. до 119 млрд долл, в 2000 г.»[12]. На рубеже 1990;х и 2000;х гг. распространение получили так называемые фантомные опционы, ориентированные более на долгосрочные цели бизнеса и имеющие преимущество перед классической формой опциона в упрощенном отражении в отчетности и не размывании доли акционеров при инвестировании. Тем не менее активная практика использования фантомных опционов обострила мотивацию менеджмента к рискованным инвестициям, коррупционным схемам и манипуляциям с финансовой отчетностью. Результатом этого стала череда громких корпоративных скандалов, разразившихся в начале XXI в. в США и Западной Европе, связанных с именами таких компаний, как Enron, WorldCom, Tyco, Ahold, Parmalat. Для предотвращения злоупотреблений в 2002 г. в США был принят Sarbanes-Oxley Act, или Закон Сарбейнса — Оксли, которым в том числе регламентирована обязательная независимая сертификация систем внутреннего контроля, а также установлена уголовная ответственность руководящих лиц компании за искажение информации, содержащейся в финансовой отчетности.

Необходимо констатировать, что одной из составляющих успешной имплементации какого-либо института является комплексная и детально проработанная правовая база. По результатам анализа современного законодательства отмечается, что невзирая на появление отечественной легитимной дефиниции «опцион эмитента» в 2002 г. понятие «опционный договор» в ГК РФ закреплено лишь в 2015 г.[13] В отношении опционных программ уместно отметить, что в праве содержится крайне мало норм, которые посвящены регулированию механизма реализации данных программ. Так, п. 4.3.2 Кодекса корпоративного управления рекомендует «обществам, акции которых допущены к организованным торгам… внедрить программу долгосрочной мотивации исполнительных органов и иных ключевых руководящих работников общества с использованием акций общества (опционов или других производных финансовых инструментов, базисным активом по которым являются акции общества)»[14]. Но тем не менее сам механизм и конкретные допустимые способы реализации опционной программы не раскрываются ни в этом документе Банка России, ни в иных нормативных актах. Данное обстоятельство может стать серьезным препятствием на пути расширения практики опционных программ, а также реализации Стратегии развития финансового рынка Российской Федерации на период до 2020 г., где одной из первостепенных задач обозначено внедрение механизмов, обеспечивающих участие многочисленных розничных инвесторов на финансовом рынке и защиту их инвестиций[15], основным инструментом которого является привлечение менеджмента и других работников компании к участию в капитале.

При выпуске опциона эмитента должны быть учтены несколько нюансов: конструкция опциона эмитента применима только в акционерных обществах; конвертация опционов осуществляется исключительно в акции дополнительного выпуска[16], что побуждает увеличить уставный капитал компании и может вызвать нежелательное для акционеров компании изменение размеров их пакетов; опционы эмитента должны быть реализованы не позднее года с даты регистрации выпуска (абз. 2 п. 5 ст. 24 Закона о рынке ценных бумаг), что несколько неудобно для опционной программы, ориентированной на досрочное стимулирование менеджмента (от 3 до 5 лет).

- [1] См.: Кузьмина А. И. Корпоративные ценные бумаги [Электронный ресурс] //NovaInfo.Ru. 2016. № 54. URL: http://novainfo.ru/article/8571/pdf (дата обращения:31.07.2018).

- [2] См.: Федеральный закон от 07.02.2017 № 12-ФЗ «О внесении изменений в частьпервую Гражданского кодекса Российской Федерации в части установления отдельной

- [3] См.: Письмо Банка России от 10.04.2014 № 06−52/2463 «О Кодексе корпоративного управления».

- [4] См.: Решетина Е. Н. Понятие ценной бумаги в Российской Федерации и понятиекорпоративной эмиссионной ценной бумаги // Юрист. 2013. № 18. С. 39—46.

- [5] См.: Сорокина Н. С., Дикарева И. А. Рынок корпоративных ценных бумаг России //Международный научный журнал «Инновационная наука». 2017. № 01−1. С. 97.

- [6] См.: Бойцов С. М. Понятие корпоративной ценной бумаги // Ленинградский юридический журнал. 2015. № 3(41). С. 69—76.

- [7] См.: Корпоративное право: учебник / Е. Г. Афанасьева, В. Ю. Бакшинскас, Е. П. Губин [и др.]; отв. ред. И. С. Шиткина. 2-е изд., перераб. и доп. М.: КноРус, 2015.

- [8] См.: Козлова Е. В. Эффективность опционных программ как инструмента минимизации оппортунизма менеджеров корпораций // Вестник Челябинского государственного университета. 2014. № 21 (350). С. 178.

- [9] См.: Текутъев Д. И. Правовой механизм повышения эффективности деятельности членов органов управления хозяйственных сообществ: автореф. дис. … канд. юрид.наук. М., 2015.

- [10] Федеральный закон от 28.12.2002 № 185-ФЗ «О внесении изменений и дополнений в Федеральный закон «О рынке ценных бумаг» и о внесении дополнения в Федераль-

- [11] Будучи изначально изобретением англо-американского общего права, опционные программы как инструменты стимулирования менеджмента стали применятьсяв США уже в 1970;х гг. («первоиспытателями» стала сеть магазинов по продаже игрушекToys"R"Us, а в последующем — компании Apple Computer и General Electric). См.: Текутьев Д. И. Опционная программа как средство повышения эффективности деятельностичленов органов управления хозяйственных обществ [Электронный ресурс] // Аналитический портал. Отрасли права. 09.04.2015. URL: http://xn—7sbbaj7auwnffhk.xn-plai/article/231 (дата обращения: 26.07.2018).

- [12] Текутьев Д. И. Опционная программа как средство повышения эффективностидеятельности членов органов управления хозяйственных обществ.

- [13] См.: Федеральный закон от 08.03.2015 № 42-ФЗ «О внесении изменений в частьпервую Гражданского кодекса Российской Федерации».

- [14] Одобрен Советом директоров Банка России 21 марта 2014 г. См.: письмо БанкаРоссии от 10.04.2014 № 06−52/2463.

- [15] См.: Стратегия развития финансового рынка Российской Федерации на периоддо 2020 года, утвержденная распоряжением Правительства РФ от 29.12.2008 № 2043;р.(Данный документ утратил силу с 17 сентября 2018 г. в связи с изданием распоряженияПравительства РФ от 17.09.2018 № 1963;р). —Примеч. ред.

- [16] Подпункт 7.4 Стандартов эмиссии ценных бумаг не предусматривает конвертацию опционов эмитента в уже находящиеся в обращении акции компании. См.: Положение Банка России от 11.08.2014 № 428-П «О стандартах эмиссии ценных бумаг, порядкегосударственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительноговыпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг».