Межбюджетные трансферты.

Бюджетная система рф -

Наличие инструментов сглаживания колебаний экономической конъюнктуры. Текущая редакция БК РФ позволяет формировать резервные фонды высшим органам исполнительной власти субъектов РФ и местным администрациям. Но экономическая ситуация в стране привела к тому, что в последние годы на практике субъекты РФ и муниципальные образования не столько думают о создании «подушки безопасности», сколько… Читать ещё >

Межбюджетные трансферты. Бюджетная система рф - (реферат, курсовая, диплом, контрольная)

Большое значение в организации межбюджетных отношений отводится межбюджетным трансфертам, которые согласно БК РФ представляют собой средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ. Межбюджетные трансферты из федерального бюджета бюджетам бюджетной системы РФ предоставляются в форме:

- • дотаций на выравнивание бюджетной обеспеченности субъектов РФ;

- • субсидий бюджетам субъектов РФ;

- • субвенций бюджетам субъектов РФ;

- • иных межбюджетных трансфертов бюджетам субъектов РФ;

- • межбюджетных трансфертов бюджетам государственных внебюджетных фондов.

Проанализируем далее динамику и структуру межбюджетных трансфертов, табл. 6.1[1].

Предполагается, что общий объем межбюджетных трансфертов будет сокращаться по отношению к расходам федерального бюджета в среднесрочной перспективе. В структуре межбюджетных трансфертов за период 2017—2020 гг. преобладают дотации.

Межбюджетные трансферты из федерального бюджета бюджетам субъектов РФ в 2017—2020 гг., млрд руб.

Показатель. | ||||

Межбюджетные трансферты (МВТ). | ||||

%ввп | 1,8 | 1,6 | 1,4 | 1,4 |

Дотации. | ||||

в процентах к МВТ | 46,7 | 48,7 | 49,6 | 50,0 |

Субсидии. | ||||

в процентах к МВТ | 25,5 | 24,7 | 24,0 | 23,6 |

Субвенции. | ||||

в процентах к МВТ | 18,1 | 18,4 | 19,8 | 19,8 |

Иные межбюджетные трансферты. | ||||

в процентах к МВТ | 9,7 | 8,2 | 6,6. | 6,5 |

Под дотациями понимаются межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений их использования. Дотации из федерального бюджета направляются субъектам РФ на реализацию ими конституционных прав граждан и предоставлению государственных услуг, относящихся к полномочиям субъектов РФ.

Дотации на выравнивание бюджетной обеспеченности субъектов РФ образуют Федеральный фонд финансовой поддержки субъектов РФ (ФФПР), который представляет собой важный, но сложный по механизму распределения средств инструмент межбюджетного регулирования. В основу расчета дотаций положен показатель бюджетной обеспеченности (БО(), который определяется следующим образом[2]:

где ИНП, _ индекс налогового потенциала i-ro субъекта РФ, который зависит от величины добавленной стоимости отраслей экономики, уровня налоговой нагрузки по отраслям, отраслевой структуры промышленности; ИБР; — индекс бюджетных расходов i-ro субъекта РФ — зависит от структуры расходов бюджета, дифференциации заработной платы, стоимости жилищно-коммунальных услуг, уровня цен.

Если показатель БО, < 1, то субъекту РФ предоставляются дотации по методике, в рамках которой ФФПР разделен на две части (70% и 30% в 2018 г.):

1. Сначала определяется объем дотаций, распределяемых между субъектами РФ пропорционально отклонению уровня расчетной бюджетной обеспеченности от уровня, установленного в качестве критерия выравнивания расчетной бюджетной:

где Т1(— и Т2, — расчетный объем дотации, выделяемой субъекту РФ на первом и втором этапе распределения соответственно.

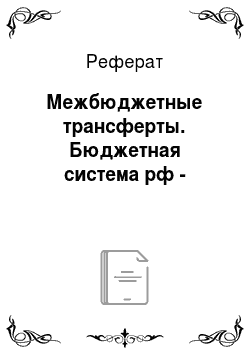

2. Ключевой новацией межбюджетных отношений в Российской Федерации начиная с 2017 г. является инвентаризация расходных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, по итогам которой произведен расчет минимальных (модельных) бюджетов.

В рамках данного расчета все обязательства субъектов РФ классифицируются по двум группам:

- • первоочередные расходные обязательства, которые сгруппированы в «отраслевые» группы полномочий;

- • дополнительные расходные обязательства.

Этапы расчета модельного бюджета представлены на рис. 6.1.

По итогам инвентаризации все субъекты РФ делятся на две группы.

Группа 1. Субъекты РФ с отношением расчетного объема расходных обязательств к расходам консолидированного бюджета выше среднего по Российской Федерации по итогам исполнения консолидированного бюджета субъекта РФ. При расчете модельного бюджета на 2018 г. с учетом инвентаризации фактических расходов 2016 г. в данную группу попали 67 регионов.

Группа 2. Субъекты РФ с отношением расчетного объема расходных обязательств к расходам консолидированного бюджета ниже среднего по Российской Федерации по итогам исполнения консолидированного бюджета субъекта РФ. При расчете модельного бюджета на 2018 г. с учетом инвентаризации фактических расходов 2016 г. в данную группу попали 18 регионов (рис. 6.2).

На основании произведенного расчета в соответствии с п. 7 ст. 131 БК РФ Минфин России предоставляет субъектам РФ дотации, отражающие отдельные факторы, учитываемые при определении уровня расчетной бюджетной обеспеченности субъектов РФ (ФФПР дош). Распределение данных дотаций осуществляется по следующей формуле:

где ДЗ; — расчетный объем средств, недостающих для доведения до второго критерия выравнивания бюджетной обеспеченности; Кинвг — коэффициент инвентаризации расходных полномочий (значение показателя больше 1 приравниваются к единице); КДОЛ1Л — коэффициент долговой нагрузки; Рдоп — распределяемый объем дотации, отражающей отдельные факторы.

Рис. 6.1. Этапы расчета модельного бюджета.

Как показала практика, между субъектами РФ существуют значительные различия по объемам финансирования первоочередных расходных полномочий, что является важнейшим фактором увеличения долговой нагрузки и усиления неравномерности развития субъектов РФ.

В целях повышения эффективности выравнивания бюджетной обеспеченности субъектов РФ, сокращения различий в уровнях бюджетной обеспеченности регионов в соответствии с нормами ст. 131 БК РФ объем дотаций на выравнивание бюджетной обеспеченности в 2018—2020 гг.

увеличен в связи уточнением прогнозного объема прироста 1% налога на прибыль организаций, централизованного в федеральном бюджете, и составит в 2018 г. — 645 млрд руб., в 2019 г. — 648 млрд руб., в 2020 г. — 654 млрд руб.

Рис. 6.2. Группировка регионов в рамках модельного бюджета1.

Дотации на поддержку мер по обеспечению сбалансированности бюджетов субъектов РФ установлены на 2018 г. в объеме 149 млрд руб., на 2019 г. — 124 млрд руб. и на 2020 г. — 132 млрд руб. В составе указанных дотаций предусмотрены дотации на частичную компенсацию дополнительных расходов бюджетов субъектов РФ на повышение оплаты труда работников бюджетной сферы в 2018 г. в объеме 80 млрд руб., в 2019—2020 гг. — по 50 млрд руб. ежегодно, а также дотации бюджетам субъектов РФ за достижение наивысших темпов роста налогового потенциала в 2018—2020 гг. в объеме 19,7 млрд руб. ежегодно. Дотации регионам, демонстрирующим высокую динамику налогового потенциала, являются важным стимулирующим механизмом по поддержанию их экономического развития.

Под субсидиями бюджетам субъектов РФ из федерального бюджета понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов РФ в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов РФ по предметам ведения субъектов РФ и предметам[3]

совместного ведения Российской Федерации и субъектов РФ, и расходных обязательств по выполнению полномочий органов местного самоуправления по вопросам местного значения.

Предоставление субсидий осуществляется на основании соглашения, подготавливаемого (формируемого) и заключаемого в ГИИС «Электронный бюджет». Объем бюджетных ассигнований бюджета субъекта РФ на финансовое обеспечение расходного обязательства, софинансируемого за счет субсидии, утверждается в бюджете субъекта РФ исходя из необходимости достижения установленных соглашением значений показателей результативности использования субсидии. При этом в соответствии с постановлением Правительства РФ от 22.11.2004 № 670 «О распределении дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации» предусматривается дифференцированный подход для софинансирования субсидий в зависимости от уровня расчетной бюджетной обеспеченности отдельно для субъектов РФ, уровень расчетной бюджетной обеспеченности которых: а) > 1; б) < 1. Предельный уровень софинансирования расходного обязательства субъекта РФ ежегодно утверждается Правительством РФ[4].

С 2018 г. реализуется ряд новаций бюджетного законодательства в части регулирования межбюджетных субсидий. В 2018 г. предусмотрено 72 вида субсидий субъектам РФ, причем впервые они все распределены в законе о федеральном бюджете (кроме субсидий, предоставляемых за счет резервных фондов Правительства и Президента РФ), что делает более понятной ситуацию для субъектов РФ — получателей субсидий. В связи с существенным ростом доли узкоцелевых трансфертов предусматривается объединение отдельных субсидий в состав консолидированных субсидий. Предоставление консолидированных субсидий предусматривает больше прав по использованию финансовых ресурсов и достижению поставленных целей предоставления государственных (муниципальных) услуг их получателями. В федеральном бюджете на 2018—2020 гг. предусмотрены консолидированные субсидии в области здравоохранения, культуры, сельского хозяйства, рыбохозяйственного комплекса, в рамках реализации государственной национальной политики, поддержки малого и среднего предпринимательства.

С целью повышения оперативности и качества взаимодействия между Минфином России и финансовыми органами субъектов РФ в соответствии со ст. 219 БК РФ Минфин России в течение пяти рабочих дней со дня утверждения федерального бюджета направляет уведомление о предоставлении субсидии финансовому органу субъекта РФ в ГИИС «Электронный бюджет». В свою очередь, финансовый орган субъекта РФ обеспечивает получение и подтверждение факта получения уведомления также в ГИИС «Электронный бюджет» в течение трех рабочих дней. Данный порядок касается не только субсидий, но и других межбюджетных трансфертов, имеющих целевой характер[5].

Перечисление субсидий бюджетам субъектов РФ из федерального бюджета осуществляется только после проведения территориальным органом Федерального казначейства санкционирования оплаты денежных обязательств по расходам получателей средств бюджета субъекта РФ. Для этого в территориальный орган Федерального казначейства финансовым органом субъекта РФ предоставляются платежные поручения на оплату целевых расходов, а получателем средств бюджета субъекта РФ — платежные документы на оплату целевых расходов, в случае если они осуществлялись с лицевого счета получателя бюджетных средств, открытого в территориальном органе Федерального казначейства[6].

Кроме того, установлено требование о предельном уровне софинансирования из федерального бюджета расходных обязательств субъекта РФ[7]. Такие масштабные изменения должны содействовать повышению эффективности предоставления субсидий субъектам РФ из федерального бюджета.

Под субвенциями бюджетам субъектов РФ из федерального бюджета понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов РФ в целях финансового обеспечения расходных обязательств субъектов РФ и (или) муниципальных образований, возникающих при выполнении полномочий Российской Федерации, переданных для осуществления органам государственной власти субъектов РФ и (или) органам местного самоуправления в установленном порядке.

Распределение субвенций из федерального бюджета по бюджетам субъектов РФ производится между всеми без исключения субъектами РФ, вне зависимости от их уровня бюджетной обеспеченности, пропорционально численности соответствующих категорий населения (с учетом в необходимых случаях коэффициента удорожания бюджетных услуг). Всего в 2018 г. предусмотрено предоставление 27 видов субвенций, распределенных в полном объеме в законе о федеральном бюджете.

Приведем примеры субвенций на 2018—2020 гг.

- 1. На предоставление единой субвенции бюджетам субъектов РФ бюджетные ассигнования предусмотрены в 2018 г. в объеме 12,1 млрд руб., в 2019 г. — 12,5 млрд руб., в 2020 г. — 10,5 млрд руб. Единая субвенция в соответствии с перечнем, утвержденным распоряжением Правительства РФ от 15.07.2014 № 1309-р[8], сформирована из восьми субвенций бюджетам субъектов РФ и направлена на финансовое обеспечение осуществления переданных органам государственной власти субъектов РФ полномочий Российской Федерации:

- 1) в области организации, регулирования и охраны водных биологических ресурсов;

- 2) в области охраны и использования объектов животного мира (за исключением охотничьих ресурсов и водных биологических ресурсов);

- 3) на государственную регистрацию актов гражданского состояния;

- 4) по осуществлению деятельности, связанной с перевозкой между субъектами РФ, а также в пределах территорий государств — участников Содружества Независимых Государств несовершеннолетних, самовольно ушедших из семей, организаций для детей-сирот и детей, оставшихся без попечения родителей, образовательных организаций и иных организаций;

- 5) в отношении объектов культурного наследия;

- 6) в области охраны и использования охотничьих ресурсов;

- 7) в сфере охраны здоровья граждан;

- 8) в сфере образования.

Общий объем единой субвенции рассчитан как сумма объемов единых субвенций, предоставляемых бюджетам субъектов РФ. В свою очередь, объем единой субвенции, предоставляемой бюджету конкретного субъекта РФ, рассчитан как сумма объемов субвенций, формирующих единую субвенцию, определенных для данного субъекта РФ в соответствии с утвержденными Правительством РФ методиками распределения этих субвенций.

- 2. На оплату жилищно-коммунальных услуг отдельным категориям граждан: в 2018 г. — 106,7 млрд руб., в 2019—2020 гг. — 108,8 млрд руб. ежегодно.

- 3. На социальные выплаты безработным гражданам: в 2018 г. —

- 39.2 млрд руб., в 2019 г. — 40,5 млрд руб., в 2020 г. — 41, 3 млрд руб.

- 4. На выплату государственных пособий лицам, не подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, и лицам, уволенным в связи с ликвидацией организаций (прекращением деятельности, полномочий физическими лицами): в 2018 г. — 82,5 млрд руб., в 2019 г. —

- 86.3 млрд руб., в 2020 г. — 89,8 млрд руб.

Требует совершенствования и повышения прозрачности механизм иных межбюджетных трансфертов. В 2018 г. предусмотрено 18 видов иных межбюджетных трансфертов, из которых более половины распределены законом о федеральном бюджете. По иным межбюджетным трансфертам зачастую отсутствуют: условия предоставления; методики расчета объемов трансферта; меры ответственности за нарушение порядка использования средств или нецелевое их использование. Данная ситуация позволяет говорить о необходимости совершенствования предоставления иных межбюджетных трансфертов из федерального бюджета, повышения их прозрачности. С 2018 г. действуют следующие нововведения в данной сфере: установлен срок их распределения между субъектами РФ — не позднее 1 апреля 2018 г.; предоставление иных межбюджетных трансфертов осуществляется на основании соглашения, которое должно быть заключено в электронной форме в ГИИС «Электронный бюджет» (по аналогии с межбюджетной субсидией).

Наибольший объем иных межбюджетных трансфертов в 2018— 2020 гг. будет выделяться на финансовое обеспечение дорожной деятельности: в 2018 г. — 47,5 млрд руб., в 2019 г. — 21,2 млрд руб., в 2020 г. — 22,8 млрд руб.

С 2008 г. БК РФ были введены ограничения на получение межбюджетных трансфертов (за исключением субвенций). При этом был установлен дифференцированный подход к регионам с различным уровнем дотационности, который определяется исходя из доли дотаций из федерального бюджета в течение двух из трех последних отчетных финансовых лет в объеме собственных доходов консолидированного бюджета субъекта РФ (табл. 6.2).

Таблица 6.2

Ограничения для субъектов РФ при получении межбюджетных трансфертов из федерального бюджета.

Доля дотаций | Субъекты РФ не имеют права (ст. 92.1, 107, 130 БК РФ): |

дотаций). | 1) заключать соглашения о кассовом обслуживании исполнения бюджета субъекта РФ, бюджетов территориальных государственных внебюджетных фондов и бюджетов входящих в его состав муниципальных образований исполнительным органом государственной власти субъекта РФ. |

10—40%. |

|

Доля дотаций | Субъекты РФ не имеют права (ст. 92.1, 107, 130 БК РФ): |

Свыше 40%. | Дополнительно к вышеуказанным требованиям субъекты РФ осуществляют следующие меры: 4) организация исполнения бюджета субъекта РФ с открытием и ведением лицевых счетов главным распорядителям, распорядителям, получателям средств бюджета субъекта РФ и главным администраторам (администраторам) источников финансирования дефицита бюджета субъекта РФ в органах Федерального казначейства;

|

Несмотря на достигнутые результаты в области построения бюджетного федерализма в России, остается ряд проблем, связанных с функционированием механизма межбюджетных отношений:

- 1) высокая диспропорция между доходами и расходами в отдельных субъектах РФ и значительная степень централизации финансовых ресурсов на федеральном уровне. Увеличение региональных диспропорций привело еще к большей централизации бюджетной системы РФ посредством передачи 1% налога на прибыль организаций с регионального на федеральный уровень в 2017 г. В данных условиях повышается роль межбюджетных отношений в части бюджетного выравнивания с целью обеспечения равного доступа граждан к получению бюджетных услуг, а также как механизма, стимулирующего региональные власти к сглаживанию социально-экономических различий отдельных территорий;

- 2) действующая система распределения доходов между бюджетами бюджетной системы РФ, исходя из которой происходит закрепление за публично-правовыми образованиями расходных обязательств. В условиях развитого бюджетного федерализма данные отношения должны функционировать наоборот — расходные обязательства должны определять доходные источники;

- 3) на федеральном уровне не все межбюджетные трансферты распределяются приложениями к закону о федеральном бюджете. В законе о федеральном бюджете на 2018 г. распределен 91% межбюджетных трансфертов. В дальнейшем эту величину трансфертов необходимо максимально увеличить, за исключением случаев их предоставлении из резервных фондов Президента и Правительства РФ;

- 4) необходимость совершенствования иных межбюджетных трансфертов. В НРБК предполагается, что иные межбюджетные трансферты могут быть предоставлены субъектам РФ только в двух случаях:

- — если напрямую установлено федеральным законом о бюджете, что бюджетные ассигнования предоставляются в форме иных межбюджетных трансфертов;

- — если источником финансового обеспечения являются резервные фонды Президента и Правительства РФ;

- 5) отсутствие нормативов на содержание органов государственной власти субъектов РФ. Минфин России в 2018 г. предполагает разработать данные нормативы для повышения эффективности расходов в сфере государственного управления на региональном уровне;

- 6) наличие инструментов сглаживания колебаний экономической конъюнктуры. Текущая редакция БК РФ позволяет формировать резервные фонды высшим органам исполнительной власти субъектов РФ и местным администрациям. Но экономическая ситуация в стране привела к тому, что в последние годы на практике субъекты РФ и муниципальные образования не столько думают о создании «подушки безопасности», сколько о снижении дефицита бюджета и государственного (муниципального) долга. Однако наличие и использование резервных фондов в долгосрочной перспективе позволит поддерживать оптимальный уровень бюджетных расходов и исполнение социальных обязательств.

Решение данных проблем позволит сформировать более эффективную систему межбюджетных отношений в Российской Федерации.

- [1] См.: Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов (проект) [Электронныйресурс] // Министерство финансов Российской Федерации: [офиц. сайт]: Документы. URL: https://www.minfin.ru/ru/document/?id4=119 695 (дата обращения: 03.10.2018).

- [2] См.: Постановление Правительства РФ от 22.11.2004 № 670 «О распределениидотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации».

- [3] См.: Орлов И. А. Учет модельного бюджета для Архангельской области // Бюджет.2018. № 4. С. 31.

- [4] См.: Постановление Правительства РФ от 30.09.2014 № 999 «О формировании, предоставлении и распределении субсидий из федерального бюджета бюджетам субъектов Российской Федерации».

- [5] См.: Приказ Минфина России от 29.11.2017 № 213н «Об утверждении формы Уведомления о предоставлении субсидии, субвенции, иного межбюджетного трансферта, имеющего целевое назначение, и порядка его направления при предоставлении межбюджетных трансфертов, имеющих целевое назначение, из федерального бюджета».

- [6] См.: Приказ Минфина России от 12.12.2017 № 223н «Об утверждении Порядкапроведения санкционирования оплаты денежных обязательств по расходам получателей средств бюджета субъекта Российской Федерации, в целях софинансирования которых предоставляется субсидия из федерального бюджета бюджету субъекта РоссийскойФедерации».

- [7] См.: Распоряжение Правительства РФ от 12.07.2017 № 1476-р об утверждении предельного уровня софинансирования расходного обязательства субъекта РФ в соответствии с Правилами, утвержденными постановлением Правительства РФ от 30.09.2014№ 999.

- [8] См.: Распоряжение Правительства РФ от 15.07.2014 № 1309-р об утвержденииперечня субвенций из федерального бюджета бюджетам субъектов РФ и бюджету г. Байконура, формирующих единую субвенцию бюджетам субъектов РФ и бюджету г. Байконура из федерального бюджета, на 2015—2021 гг.