Бюджетные инвестиции и государственно-частное партнерство

Инвестором в случае реализации бюджетных инвестиций за счет федерального бюджета выступает Российская Федерация, непосредственное финансирование государственных капиталовложений осуществляет финансовый орган — Минфин России. Орган исполнительной власти — главный распорядитель бюджетных средств распределяет бюджетные ассигнования, выделенные на инвестиции, между подведомственными ему… Читать ещё >

Бюджетные инвестиции и государственно-частное партнерство (реферат, курсовая, диплом, контрольная)

Бюджетные инвестиции: понятие и механизм осуществления

В современном мире бюджетные инвестиции — неотъемлемый инструмент экономической политики любого государства, важнейший фактор развития общественного производства за счет введения новых объектов основных средств, модернизации и реконструкции имеющихся. Бюджетные инвестиции являются основой для развития объектов социального и производственного назначения, которые из-за высокой капиталоемкости, существенных рисков и отдаленного экономического эффекта являются малопривлекательными или нереальными к осуществлению для бизнеса. Посредством инвестирования государство получает возможность поддерживать стратегически важные отрасли, способствовать структурным изменениям в экономике, а также равномерно формировать национальное благосостояние в территориальном и отраслевом разрезе.

Бюджетные инвестиции оказывают существенное влияние на экономику страны за счет выбора приоритетных объектов строительства и значительных сумм вложений. В 2017 г. объем бюджетных средств, фактически использованных на создание и приобретение основных средств, составил 1966 млрд руб. Наибольший объем вложений в основной капитал за счет бюджетных средств приходится на федеральный бюджет. Динамика и структура инвестиций в основной капитал в Российской Федерации за период с 2013 по 2017 г. по источникам финансирования представлена в табл. 4.1.

Выделение бюджетных инвестиций в качестве отдельного вида инвестиций обусловлено особенностями средств, за счет которых производится инвестирование:

- • бюджетные инвестиции осуществляются в процессе выполнения государством своих функций;

- • основным критерием при выборе направлений инвестирования является достижение приоритетов развития страны;

- • предоставление средств происходит на безвозвратной и безвозмездной основе;

- • бюджетные инвестиции имеют строго целевой характер;

- • осуществляется финансовый контроль со стороны органов власти за целевым и эффективным использованием средств;

- • обеспечивается доступность информации о составлении и исполнении программы бюджетного финансирования инвестиционных проектов.

Таблица 4.1

Инвестиции в основной капитал в Российской Федерации по источникам финансирования с 2013 по 2017 г.1

Показатель | |||||

Инвестиции в основной капитал, всего, млрд руб. в том числе: | 10 065,7. | 10 379,6. | 10 277,1. | 11 282,5. | 12 025,6. |

бюджетные средства, млрд руб. | 1916,3. | 1761,3. | 1699,4. | 1856,7. | 1966,3. |

доля в общей сумме инвестиций, %, в том числе: | 19,0. | 17,0. | 16,5. | 16,5. | 16,3. |

средства федерального бюджета, млрд руб. | 1009,9. | 933,6. | 1000,3. | 1048,6. | 993,3. |

доля в общей сумме инвестиций, %. | 10,0. | 9,0. | 9,7. | 9,3. | 8,3. |

средства бюджетов субъектов РФ, млрд руб. | 753,3. | 676,6. | 577,9. | 681,3. | 818,6. |

доля в общей сумме инвестиций, %. | 7,5. | 6,5. | 5,6. | 6,1. | 6,8. |

средства местных бюджетов, млрд руб. | 153,1. | 151,1. | 121,2. | 126,8. | 154,4. |

доля в общей сумме инвестиций, %. | 1,5. | 1,5. | 1,2. | 1Д. | 1,2. |

Определение бюджетных инвестиций содержится в ст. 6 БК РФ: бюджетные инвестиции — это бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества. В данном определении не содержится строгого указания на то, что бюджетные инвестиции являются вложениями исключительно в основные средства, следовательно, понятие «бюджетные инвестиции» шире понятия «капитальные вложения» за счет финансовых инвестиций, к которым относятся доли в уставном капитале, ценные бумаги и пр.

Основополагающими правовыми актами в сфере бюджетных инвестиций являются БК РФ, Градостроительный кодекс РФ, Гражданский кодекс РФ и Федеральный закон от 25.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». В каждом из этих документов дано определе-[1]

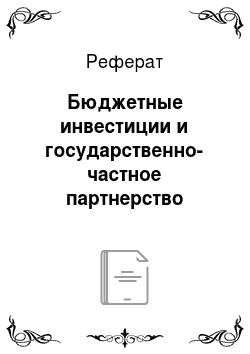

ние круга участников инвестиционной деятельности, однако рассмотрение их происходит с разных позиций: БК РФ трактует их с финансовой точки зрения (как лиц, получающих и использующих бюджетные ассигнования), остальные документы — с точки зрения техники реализации инвестиционного проекта (как лиц, организующих процесс строительства объекта и введения его в эксплуатацию). Взаимодействие субъектов инвестиционной деятельности при бюджетном финансировании представлено на рис. 4.1.

Рис. 4.1. Взаимодействие субъектов инвестиционной деятельности при бюджетном финансировании.

Инвестором в случае реализации бюджетных инвестиций за счет федерального бюджета выступает Российская Федерация, непосредственное финансирование государственных капиталовложений осуществляет финансовый орган — Минфин России. Орган исполнительной власти — главный распорядитель бюджетных средств[2] распределяет бюджетные ассигнования, выделенные на инвестиции, между подведомственными ему распорядителями или получателями бюджетных средств, которые исполняют бюджетные обязательства от имени государства. Заказчики осуществляют собственно реализацию инвестиционного проекта. Государственный заказчик, как правило, является главным распорядителем бюджетных средств федерального бюджета.

Процедура реализации бюджетных инвестиций в части капитальных вложений состоит в следующем: соответствующий орган власти определяет объект капитального строительства (приобретения недвижимого имущества) и принимает решение об осуществлении инвестиций; расходы, связанные с ними, осуществляются в порядке, установленном бюджетным законодательством РФ, на основании государственных контрактов, заключенных в целях строительства или приобретения объектов. Государственные контракты заключаются и оплачиваются в пределах лимитов бюджетных обязательств, доведенных государственному заказчику как получателю средств федерального бюджета. Созданные или приобретенные в результате осуществления бюджетных инвестиций объекты закрепляются на праве оперативного управления или хозяйственного ведения за организациями с последующим увеличением стоимости основных средств, находящихся на праве оперативного управления у этих организаций, или увеличением уставного фонда предприятий, основанных на праве хозяйственного ведения, либо включаются в состав государственной казны РФ, т. е. в состав государственной собственности, не распределенной между государственными предприятиями и учреждениями и принадлежащей государству на праве собственности.

Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями или государственными (муниципальными) предприятиями (ГУП (МУП)), влечет возникновение права государственной или муниципальной собственности на эквивалентную часть уставных (складочных) капиталов указанных юридических лиц. При этом бюджетные инвестиции юридическим лицам, не являющимся государственными (муниципальными) учреждениями или ГУП (МУП), могут осуществляться как с обязательством последующего направления данных средств на капитальные вложения, так и без такого обязательства.

Инструментами реализации бюджетных инвестиций являются адресные инвестиционные программы (АЙ77), которые разделяются по уровням бюджетной системы. Федеральная адресная инвестиционная программа (далее — ФАИП) представляет собой документ, устанавливающий распределение предусмотренных в федеральном законе о федеральном бюджете ассигнований на реализацию инвестиционных проектов строительства, реконструкции, технического перевооружения.

Все объекты ФАИП отнесены к одному из комплексов, объединяющему в себе несколько отраслей:

- 1) социальный (наука, образование, культура, здравоохранение, коммунальное строительство, жилищное строительство и т. п.);

- 2) производственный (электроэнергетика, медицинская промышленность, строительный комплекс, транспорт, дорожное хозяйство, связь, агропромышленный комплекс и т. п.);

- 3) специальный (включает расходы, направленные на специфические цели, не попадающие под перечисленные выше направления).

Бюджетные ассигнования ФАИП на 2018 г. распределены следующим образом: социальный комплекс — 33% от общей суммы ассигнований, производственный комплекс — 51,2%, специальный комплекс — 15,8%.

Федеральная адресная инвестиционная программа состоит из двух частей: открытой (сведения об объектах капитального строительства, предусмотренных в федеральных целевых программах, нормативных правовых актах Правительства РФ, решениях иных федеральных органов исполнительной власти) и закрытой части (сведения об объектах капитального строительства, предусмотренных в государственном оборонном заказе).

Федеральная адресная инвестиционная программа — документ, логически вытекающий из закона о федеральном бюджете, поэтому процесс ее формирования и утверждения тесно связан с процессом составления и рассмотрения федерального бюджета. Параметры ФАИП и процесс реализации инвестиционных проектов можно отслеживать на официальном информационном ресурсе по адресу: faip.economy.gov.ru.

Субъекты РФ формируют собственные АИП на основании тех же принципов и правил, что и в Российской Федерации в целом.

Основными проблемами, возникающими в настоящее время в сфере бюджетных инвестиций, являются:

- — включение в АИП объектов, не готовых к началу строительства (например, отсутствует утвержденная проектная документация или объект имеет низкий уровень технической готовности);

- — внесение в АИП изменений в конце года в связи с исключением объектов или переносом сроков ввода объектов в эксплуатацию на более поздние сроки, что приводит к неиспользованию предусмотренных на год средств;

- — низкий уровень кассового исполнения расходов на реализацию АИП в связи с поздним проведением конкурсных процедур, некачественной разработкой проектной документации и невыполнением обязательств подрядными организациями;

- — завышение стоимости строительства вследствие неправильного применения сметных нормативов и прогнозных индексов изменения стоимости;

- — значительный объем незавершенного строительства.

В настоящее время преодоление этих недостатков и повышение эффективности бюджетных расходов на реализацию инвестиционных проектов является одной из приоритетных задач. Для этих целей было введено казначейское сопровождение контрактов (см. п. 13.4), и осуществлены другие меры. В БК РФ будет введен институт обоснования инвестиций, который направлен на предотвращение завышения стоимости строительства и конструктивных решений, а также на сокращение незавершенного строительства.