Общественное участие в бюджетном процессе

Линейные модели. Характеризуются тем, что рассматривают уровни общественного участия без четкой их взаимоувязки с другими элементами общественного участия. С нашей точки зрения, не имеет значения, вертикально расположены уровни общественного участия или горизонтально. Как и в разработке сущности общественного участия в бюджетном процессе, так и по вопросу его уровней, теоретические и практические… Читать ещё >

Общественное участие в бюджетном процессе (реферат, курсовая, диплом, контрольная)

Роль общественного участия в бюджетном процессе

В странах с выборной демократией общественное участие в бюджетном процессе является одним из инструментов повышения эффективности бюджетной политики. Несмотря на то что в таких странах существуют независимые органы государственного финансового контроля, более полный учет интересов населения и общественный контроль позволяют эффективнее использовать ограниченные финансовые ресурсы государства.

Следует отметить, что в законодательстве и практике не сложилось единообразия в определении общественного участия в бюджетном процессе. Это проявляется в наличии различных методологических подходов к исследованию сущности данных отношений. Мы придерживаемся процессного подхода к определению общественного участия в бюджетном процессе в силу следующих обстоятельств: 1) граждане и организации принимают участие в бюджетном процессе; 2) одним из ключевых принципов общественного участия выступает его непрерывность, если общественное участие в бюджетном процессе будет реализовываться не на регулярной основе, то издержки для органов власти возрастают, а доверие населения снижается.

Таким образом, общественное участие в бюджетном процессе —

это процесс взаимодействия граждан и организаций с органами власти в сфере реализации последними бюджетных полномочий. Такой подход к определению позволяет всеобъемлюще охватить все сущностные стороны общественного участия в бюджетном процессе[1].

По мнению Г. В. Моруновой, общественное участие граждан в бюджетном процессе можно условно разделить на две ступени.

1. Пассивное участие, которое основано на повышении бюджетной информированности граждан, в том числе о государственных и муниципальных программах, услугах и т. д.

2. Активное участие, когда граждане непосредственно участвуют в проекте либо голосованием по распределению бюджетных средств (общественные слушания, краудсорсинг и т. д.), либо участвуют в проекте своими средствами — краудфандинг и др. Ключевым моментом является проявление инициативы граждан[2].

Целью общественного участия в бюджетном процессе является совместный поиск органами власти, организациями и гражданами наилучших решений в реализации бюджетной политики публичноправового образования.

Общественное участие в бюджетном процессе может иметь различные механизмы реализации не только в разных странах, но и в одной стране или даже в одном публично-правовом образовании. Поэтому разработка и применение какой-то единой универсальной формы общественного участия в бюджетном процессе представляется сложной задачей. На эффективность общественного участия в бюджетном процессе влияет целый спектр факторов, но одно можно сказать точно — оно должно базироваться на понятных и принимаемых всеми субъектами данных отношений принципах: законности; экономности; непрерывности; открытости; включенности в процесс принятия решений; представительности общественности; дифференцированности; единства; наличия обратной связи.

Развитие общественного участия в бюджетном процессе на данных принципах позволит сформировать конструктивный диалог между органами власти и общественностью, будет содействовать развитию доверия и большему вовлечению общественности в бюджетный процесс, что в свою очередь является фундаментальной основой повышения эффективности бюджетных отношений.

В мировой практике применяются различные модели общественного участия в бюджетном процессе, широко представлены и научные исследования по данному вопросу. Некоторые авторы пытаются сформировать «идеальный», объясняющий все ситуации перечень уровней общественного участия. Другие авторы идут дальше, сопоставляя в своих моделях уровни с формами, этапами и другими элементами общественного участия в бюджетном процессе. В данном аспекте важнейшим вопросом выступает следующий: какой уровень общественного участия в бюджетном процессе является оптимальным для каждого публично-правового образования? С точки зрения представителей Всемирного банка, идеальной модели участия не существует. Уровни и формы участия во многом зависят от целого ряда обстоятельств, исторических, политических, культурных, отраслевых и институциональных факторов[3].

Изначально классификации общественного участия в бюджетном процессе носили простой линейный характер с переходом от «плохого» уровня к «хорошему». В дальнейшем модели усложнились, и возникла необходимость их группировки. Классификация моделей общественного участия в зависимости от его уровней может быть представлена следующим образом:

- 1) линейные;

- 2) комплексные (нелинейные).

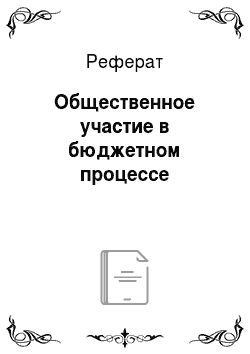

Линейные модели. Характеризуются тем, что рассматривают уровни общественного участия без четкой их взаимоувязки с другими элементами общественного участия. С нашей точки зрения, не имеет значения, вертикально расположены уровни общественного участия или горизонтально. Как и в разработке сущности общественного участия в бюджетном процессе, так и по вопросу его уровней, теоретические и практические исследования начали впервые проводиться в США и касались общественного участия в целом. Примером линейной модели является модель Д. Вилкокса, разработанная на основе лестницы общественного участия Ш. Р. Арнштейн. Д. Вилкокс выделил пять уровней общественного участия (рис. 15.1).

Рис. 15.1. Уровни общественного участия по Д. Вилкоксу[4]

Нижние уровни участия позволяют органу власти иметь больше контроля, но они ведут к снижению приверженности со стороны участников. Тем не менее, по мнению Д. Вилкокса, данный перечень уровней общественного участия не означает, что чем выше уровень, тем общественное участие более эффективно. Это зависит от множества факторов.

Комплексные модели. Развитие теории общественного участия привело к усложнению ее моделей. Исследователи начали выделять модели, которые можно интерпретировать как комплексные. В них уровни пытаются увязать с формами общественного участия; этапами общественного участия; целями, положительными или негативными аспектами участия органов власти; целями, положительными или негативными аспектами участия граждан или общественных организаций; и т. д.

Использование комплексных моделей общественного участия в бюджетном процессе позволяет всем заинтересованным субъектам в развитии такого участия проанализировать текущую ситуацию в публичноправовом образовании и оценить, каким образом целесообразно в будущем развивать данные отношения.

Теоретически формы общественного участия в бюджетном процессе очень многообразны. Не будем выделять те формы, которые имеют более общий характер по отношению к бюджетному процессу, например выборы депутатов или территориальное общественное самоуправление. Кроме того, в каждой стране есть свои законодательные особенности реализации общественного участия, что приводит к сильной дифференциации форм общественного участия в мире. Систематизация российского законодательства позволяет выделить следующие формы общественного участия в бюджетном процессе, которые предлагается сгруппировать по пяти позициям:

- 1 группа — информационные формы:

- • бюджет для граждан;

- • информационный ресурс с бюджетными данными;

- 2 группа — формы обсуждения:

- • опрос граждан;

- • публичные слушания;

- • собрание граждан или конференция граждан;

- • сход граждан;

- • участие граждан в рабочих группах, комиссиях и т. д.;

- 3 группа — формы общественного контроля:

- • независимая экспертиза;

- • общественная проверка;

- • общественные палаты;

- • общественный мониторинг;

- 4 группа — инициативные формы:

- • правотворческая инициатива граждан, обращение граждан в органы власти;

- • российская общественная инициатива;

- • партисипаторное бюджетирование (параллельно относится и к 5-й группе).

- 5 группа — финансовые формы:

- • грантовая поддержка проектов местных инициатив граждан, проживающих в сельской местности;

- • краудсорсинг;

- • краудфандинг;

- • программа поддержки местных инициатив;

- • самообложение граждан;

- • народный (открытый) бюджет;

- • приоритетный проект Министерства строительства и жилищнокоммунального хозяйства РФ «Формирование комфортной городской среды».

Предложенный порядок групп также имеет определенный смысл. По нашему мнению, финансовые формы общественного участия в бюджетном процессе обладают самой высокой бюджетной эффективностью. Анализ данных форм общественного участия показал, что некоторые формы общественного участия в бюджетном процессе могут быть реализованы только на муниципальном уровне; не все формы общественного участия в бюджетном процессе обязательны для применения публично-правовыми образованиями. Наоборот, значительная их часть используется органами власти по своему желанию.

Роль общественного участия в бюджетном процессе в Российской Федерации со временем только увеличивается. Помимо применения общественного участия, на уровнях информирования и консультирования развиваются формы, когда граждане уже сами определяют, на какие цели будут расходоваться денежные средства.

В Российской Федерации не существует в настоящее время единого нормативного правового акта, который бы регулировал общественное участие в бюджетном процессе. Большой перечень форм общественного участия регулирует Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (далее в данной главе — Федеральный закон № 131-ФЗ). Отдельные формы общественного участия регулируют другие нормативные правовые акты, такие как БК РФ, Федеральный закон от 06.10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации», Федеральный закон от 21.07.2014 № 212-ФЗ «Об основах общественного контроля в Российской Федерации».

Новацией бюджетного законодательства является предложение о внесении положений об инициативных платежах граждан в НРБК и Федеральный закон № 131-ФЗ. Это позволит формализовать инициативное бюджетирование. Кроме того, разработана Программа развития инициативного бюджетирования в Российской Федерации[5]. Данные нововведения расширяют юридическое поле для применения и развития отдельных передовых форм общественного участия в бюджетном процессе.

- [1] См.: Федосов В. А. Общественное участие в бюджетном процессе: зарубежный опыти российская практика. СПб.: Изд-во СПбГЭУ, 2017. С. 13.

- [2] См.: Морунова Г. В. Теория, законодательство и практика организации муниципальных финансов в трансформационной экономике. СПб.: Изд-во СПбГЭУ, 2016. С. 70.

- [3] См.: World Bank participation sourcebook [Электронныйресурс] / WorldBank. Washington, D.C., 1996. P. 9. URL: http://documents.worldbank.org/curated/en/289 471 468 741 587 712/pdf/multi-page.pdf (дата обращения: 21.09.2018).

- [4] Wilcox D. The Guide to Effective Participation. Brighton (UK): Delta Press, 1994. P. 8.

- [5] См.: Программа развития инициативного бюджетирования в Российской Федерации: Приложение № 3 к протоколу заседания Правительственной комиссии по координации деятельности открытого правительства от 20 декабря 2017 г. № 6.