Рассмотрение и утверждение бюджетов

С 2007 г. в БК РФ закреплена новая концепция законодательного регулирования порядка рассмотрения и утверждения проекта федерального закона о бюджете, направленная на упрощение этого порядка и его переориентацию на рассмотрение приоритетных направлений бюджетных расходов. Далее она совершенствовалась и на рис. 12.8 представлен актуальный порядок рассмотрения и утверждения федерального бюджета… Читать ещё >

Рассмотрение и утверждение бюджетов (реферат, курсовая, диплом, контрольная)

Рассмотрение и утверждение бюджетов относится к бюджетным полномочиям органов законодательной (представительной) власти. Порядок и сроки представления, рассмотрения проекта закона (решения) о бюджете и его утверждения определяются для федерального бюджета — БК РФ, бюджета субъекта РФ — законом субъекта РФ, местного бюджета — муниципальным правовым актом представительного органа муниципального образования. С 2010 г. БК РФ установлены следующие предельные сроки представления проекта бюджета на рассмотрение и утверждение его депутатским корпусом: для проекта федерального бюджета — до 1 октября; проекта бюджета субъекта РФ — до 1 ноября; проекта местного бюджета — до 15 ноября года перед очередным финансовым годом. Но публично-правовые образования в рамках ограничений БК РФ самостоятельно устанавливают сроки представления проекта бюджета. Например, в Санкт-Петербурге проект регионального бюджета и бюджета ТФОМС должен быть представлен на рассмотрение в Законодательное собрание Санкт-Петербурга до 15 октября года перед очередным финансовым годом.

Принимая во внимание принцип самостоятельности бюджетов, законодательным (представительным) органам власти субъектов РФ и местного самоуправления предоставлено право самостоятельно определять процедуру рассмотрения проекта закона (решения) о бюджете и его утверждения. При этом утверждение проекта закона (решения) должно быть обеспечено до начала очередного финансового года.

Одновременно с проектом закона (решения) о бюджете в законодательный (представительный) орган представляются:

- • основные направления бюджетной, налоговой и таможеннотарифной политики Российской Федерации (основные направления бюджетной и налоговой политики субъектов РФ, основные направления бюджетной и налоговой политики муниципальных образований);

- • предварительные итоги социально-экономического развития соответствующей территории за истекший период текущего финансового года и ожидаемые итоги социально-экономического развития соответствующей территории за текущий финансовый год;

- • прогноз социально-экономического развития соответствующей территории;

- • прогноз основных характеристик (общий объем доходов, общий объем расходов, дефицита (профицита) бюджета) консолидированного бюджета соответствующей территории на очередной финансовый год и плановый период, либо утвержденный среднесрочный финансовый план;

- • пояснительная записка к проекту бюджета;

- • методики (проекты методик) и расчеты распределения межбюджетных трансфертов;

- • верхний предел государственного (муниципального) внутреннего долга на 1 января года, следующего за очередным финансовым годом (очередным финансовым годом и каждым годом планового периода), и (или) верхний предел государственного внешнего долга на 1 января года, следующего за очередным финансовым годом и каждым годом планового периода;

- • оценка ожидаемого исполнения бюджета на текущий финансовый год;

- • проекты законов о бюджетах государственных внебюджетных фондов;

- • предложенные законодательными (представительными) органами, органами судебной системы, органами внешнего государственного (муниципального) финансового контроля проекты бюджетных смет указанных органов, представляемые в случае возникновения разногласий с финансовым органом в отношении указанных бюджетных смет;

- • реестры источников доходов бюджетов бюджетной системы РФ;

- • иные документы и материалы.

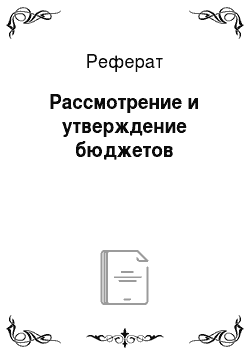

С 2007 г. в БК РФ закреплена новая концепция законодательного регулирования порядка рассмотрения и утверждения проекта федерального закона о бюджете, направленная на упрощение этого порядка и его переориентацию на рассмотрение приоритетных направлений бюджетных расходов. Далее она совершенствовалась и на рис. 12.8 представлен актуальный порядок рассмотрения и утверждения федерального бюджета.

Рис. 12.8. Порядок рассмотрения и утверждения федерального бюджета.

Установленная процедура рассмотрения и утверждения бюджета позволяет обеспечить:

- • упорядочение требований к проекту федерального бюджета и прилагаемых к нему материалов исходя из сложившейся практики, а также в связи с законодательным утверждением федерального бюджета на три года;

- • рассмотрение проекта федерального бюджета в трех чтениях в течение 60 дней, что обеспечивает его своевременное законодательное утверждение и вступление в силу даже в случае отклонения документа на каком-либо этапе.

Следует заметить, что рассмотрение проекта федерального бюджета широко освещается в СМИ. Проект федерального бюджета размещается на официальном сайте Минфина России. Кроме проекта бюджета, на сайте представлены другие нормативные правовые акты, статистическая и аналитическая информация, а с 2013 г. — бюджет для граждан.

Субъекты РФ и муниципальные образования также формируют бюджеты для граждан. Кроме того, перед рассмотрением проектов бюджетов они проводят публичные слушания (см. об этом подробнее в п. 14.2).

В НРБК меняется концептуальный подход к месту рассмотрения и утверждения бюджетов в бюджетном процессе. Если в действующей редакции БК РФ существует одноименный раздел, то в НРБК рассмотрение и утверждение отнесено к разделу «Планирование бюджетов», что позволяет говорить о видении данных отношений как продолжения бюджетного планирования.

В случае если закон (решение) о бюджете не вступил в силу с начала текущего финансового года:

- • финансовый орган правомочен ежемесячно доводить до главных распорядителей бюджетных средств бюджетные ассигнования и лимиты бюджетных обязательств в размере, не превышающем 1/12 части бюджетных ассигнований и лимитов бюджетных обязательств в отчетном финансовом году;

- • иные показатели, определяемые законом (решением) о бюджете, применяются в размерах (нормативах) и порядке, которые были установлены законом (решением) о бюджете на отчетный финансовый год;

- • порядок распределения и (или) предоставления межбюджетных трансфертов другим бюджетам бюджетной системы РФ сохраняется в виде, определенном на отчетный финансовый год.

Такой порядок получил название временного управления бюджетом.