Разработка отчета комиссионера в конфигурации 1С: Предприятие 7.7 ОДО «Спецстрой»

Первичные учетные документы принимаются к учету, если они составлены по типовым формам, утвержденным Министерством финансов Республики Беларусь (для Национального банка Республики Беларусь, банков — Национальным банком Республики Беларусь), по формам, утвержденным республиканскими органами государственного управления, подчиненными Совету Министров Республики Беларусь, осуществляющими… Читать ещё >

Разработка отчета комиссионера в конфигурации 1С: Предприятие 7.7 ОДО «Спецстрой» (реферат, курсовая, диплом, контрольная)

Экономическая необходимость и правовое обеспечение создания отчета комиссионера

Не смотря на то, что 1С: Предприятие 7.7 в ОДО «Спецстрой» используется с 2008 года и в большей своей части типовая конфигурация «Бухгалтерский учет 4.5» данной системы уже адаптирована к экономическим потребностям указанной организации, полный процесс адаптации системы не завершен. Так, по-прежнему в системе имеются не все необходимые ОДО «Спецстрой» для экономических целей формы отчетов. Одним из таких недостающих отчетов является «Отчет комиссионера», автоматическое составление которого ежемесячно требуется исследуемой организации ввиду осуществления ею оптовой комиссионной торговли.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 880 Гражданского кодекса Республики Беларусь [8] (далее — ГК)). Вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего (п. 1 ст. 886 ГК).

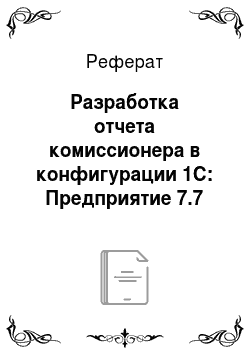

Комиссионер имеет право на вознаграждение, порядок выплаты которого устанавливается договором комиссии (п. 1 ст. 881 ГК). Комиссионер вправе в соответствии со статьей 340 ГК удержать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента (ст. 887 ГК). По исполнении поручения комиссионер обязан представить комитенту отчет (рисунок 14) и передать ему все полученное по договору комиссии (ст. 889 ГК). Комитент, имеющий возражения по отчету, должен сообщить о них комиссионеру в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет при отсутствии иного соглашения считается принятым.

В данном контексте актуальным видится вопрос о том, является ли отчет комиссионера первичным учетным документом для отражения соответствующих хозяйственных операций в бухгалтерском учете комиссионера и комитента, или обязательно составлять дополнительно к отчету акт об оказанных комиссионных услугах.

Первичный учетный документ — документ, подтверждающий факт совершения хозяйственной операции, составленный в момент ее совершения или непосредственно после ее совершения и предназначенный для отражения результата хозяйственной операции на счетах бухгалтерского учета [21].

Рисунок 14 — Примерная форма Отчета комиссионера в формате, предлагаемая электронной правовой системой «Консультан+».

Первичные учетные документы принимаются к учету, если они составлены по типовым формам, утвержденным Министерством финансов Республики Беларусь (для Национального банка Республики Беларусь, банков — Национальным банком Республики Беларусь), по формам, утвержденным республиканскими органами государственного управления, подчиненными Совету Министров Республики Беларусь, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики.

Типовой формы отчета комиссионера в республике не существует. Поэтому примерная его форма может разрабатываться по соглашению комитента и комиссионера при соблюдении соответствующих требований Закона Республики Беларусь «О бухгалтерском учете и отчетности»[21]. Здесь, прежде всего, имеются в виду обязательные реквизиты, которые должны содержать первичные учетные документы:

- — наименование, номер документа, дату и место его составления;

- — содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях;

- — должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.

В зависимости от характера хозяйственных операций и системы обработки данных в первичные учетные документы могут включаться и дополнительные реквизиты.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее совершения.

Таким образом, если отчет комиссионера соответствует указанным выше требованиям к первичным учетным документам, он будет являться первичным учетным документом для отражения соответствующих хозяйственных операций в бухгалтерском учете комиссионера и комитента, в обратном случае — нет.

Еще одним важным моментом при осуществлении комиссионных операций может стать целесообразность одновременного автоматического формирования не только самого отчета комиссионера, но и иных необходимых для взаимного отчета комиссионеру и комитенту документов (например, счета-фактуры, акта выполненных работ и акта сверки расчетов по соответствующему договору комиссии).

В данном случае (а он как раз таки имеет место в отношениях ОДО «Спецстрой» со своими комитентами) в проекте будущего отчета комиссионера следует предусмотреть автоматическое формирование не только собственно отчета комиссионера, но и выше перечисленных документов.