Методики оценки кредитоспособности коммерческого банка

Если отсутствуют явно выраженные факторы неплатежеспособности, то банк-кредитор анализирует финансовое состояние заемщика на основе оборотно-сальдовой ведомости по счетам второго порядка (форма № 101), расчета экономических нормативов и расшифровок к ним, а также данные отчета о прибылях и убытках. Показатель достаточности собственных средств с учетом уровня рисков (ПК1) определяется в порядке… Читать ещё >

Методики оценки кредитоспособности коммерческого банка (реферат, курсовая, диплом, контрольная)

Межбанковское кредитование относится к наиболее крупным сегментам финансового рынка, на котором продаются (покупаются) кредитные ресурсы в форме межбанковских кредитов и межбанковских депозитов.

Условия кредитования по межбанковским кредитам зависят от надежности банка, длительности и форм сотрудничества с ним. Основными проблемами, связанными с оценкой кредитоспособности, надежности и финансовой устойчивости коммерческих банков, являются поддержание ликвидности баланса, минимизация кредитных рисков, повышение доходности активов.

В данной главе рассмотрены следующие методики оценки кредитоспособности коммерческого банка:

- 1. Метод структурного анализа баланса и анализ показателей финансовой отчётности.

- 2. Метод финансовых коэффициентов.

Если отсутствуют явно выраженные факторы неплатежеспособности, то банк-кредитор анализирует финансовое состояние заемщика на основе оборотно-сальдовой ведомости по счетам второго порядка (форма № 101), расчета экономических нормативов и расшифровок к ним, а также данные отчета о прибылях и убытках.

Банк-кредитор учитывает кредитную историю, длительность и активность работы контрагента в разных сегментах межбанковского рынка (обороты по привлеченным и выданным МБК, обороты по вексельным и документарным операциям). Затем осуществляется структурный анализ баланса и анализ показателей финансовой отчетности по: капитализации; ликвидности; рентабельности; качеству активов; качеству ресурсной базы; доходности.

В табл. 6 приводится пример оценки финансового состояния банка.

Таблица 6 — Методика оценки кредитоспособности банка446 Банковское дело: Учебник / Под ред. О. И. Лаврушина. М.: Кнорус, 2008. с. 510 — 511.6

Показатель. | Обозначение. | Рекомендуемое значение. | Балл (норма). |

Достаточность капитала. | |||

Отношение капитала к активам, взвешенным с учетом риска. | К/Ар | Не менее 15%. | |

Генеральный коэффициент надежности. | К/Ад. | Не менее 25%. | |

Отношение капитала к обязательствам. | К/О. | Не менее 15%. | |

Максимальный размер риска на одного заемщика (Н6). | Крз/К. | Не более 20%. | |

Совокупный риск по крупным операциям (Н7). | КскрК. | Не более 4К. | |

Отношение капитальных вложений к капиталу. | КВ/к. | Не более 10%. | |

Количество активов. | |||

Удельный вес ликвидных активов в активах. | Лат/А. | 25%. | |

Удельный вес доходных активов в активах. | Ад/А. | 60%. | |

Удельный вес вложений в ЦБ в доходные активы. | ЦБ/Ад. | 18%. | |

Удельный вес коммерческих кредитов в доходных активах. | КК/Ад. | 45%. | |

Удельный вес МБК в доходных активах. | МБК/Ад. | 25%. | |

Удельный вес кредитов в активах. | С/А. | 40 — 45%. | |

Удельный вес просроченных ссуд в общей сумме кредитов. | ПС/С. | Не более 8%. | |

Отношение резервов к просроченным ссудам. | Рез/ПС. | 105—110%. | |

Структура пассивов. | |||

Отношение остатков по клиентским счетам к ресурсной базе. | Окл/О. | 50%. | |

Удельный вес депозитов и собственных векселей в ресурсной базе. | (Д + В)/О. | 25%. | |

Удельный вес привлеченных МБК в ресурсной базе. | МБ/О. | 25%. | |

Ликвидность. | |||

Коэффициент мгновенной ликвидности. | Лам/Овт. | >30%. | |

Коэффициент текущей ликвидности. | Лат/Овт. | >50%. | |

Генеральный коэффициент ликвидности. | Лат/О. | >30%. | |

Отношение кредитов к обязательствам перед клиентами. | КК/(Окл +. + В + Д). | 55%. | |

Доходность. | |||

Отношение прибыли к доходным активам. | П/Ад. | 1,4% (ежемесячно). | |

16,8% (в конце года). | |||

Генеральный коэффициент рентабельности (КОЕ). | П/К. | 5% (ежемесячно) 60% (в конце года). | |

Отношение прибыли к активам-нетто. | П/А. | 0,8% (ежемесячно) 9,6% (в конце года). | |

Нормативное количество баллов. |

На основе оценки каждого показателя банк сводит полученные результаты к интегрированному критерию, решает вопрос о возможности работы с конкретными контрагентами и о совокупной сумме лимита.

Следующим методом оценки кредитоспособности банка является метод финансовых коэффициентов.447 Петров А. Ю. Комплексный анализ финансовой деятельности банка. М.: Финансы и статистика, 2007.с. 560.7 Метод позволяет выявлять количественную взаимосвязь между статьями баланса, определять удельный вес конкретных статей в структуре баланса и получить различные характеристики для оценки финансового состояния банка и его устойчивости. Достоинство этого метода состоит в том, что в анализе принимается во внимание влияние нескольких факторов, воздействующих одновременно на финансовое состояние банка.

Нужно обратить внимание на инструментарий, рекомендованный Банком России при выборе коэффициентов. В Положении ЦБ РФ № 110 — И определены предельные величины рисков, которые банк может допускать в процессе своей деятельности, нормы по созданию резервов, обеспечивающих ликвидность банка и надежность его функционирования.

При определении финансового положения кредитной организации нужно обратить внимание на Указания ЦБ РФ «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» № 1379-У от 16.01.2004 г. Они охватывают оценку следующих аспектов: капитала, активов, доходности, ликвидности и качества управления банком, его операциями и рисками.

Группа показателей оценки капитала включает показатели оценки достаточности и качества капитала.

- 1. Показатель достаточности собственных средств с учетом уровня рисков (ПК1) определяется в порядке, установленном для расчета обязательного норматива Н1.448 Инструкцией Банка России № 110-И «Об обязательных нормативах банков» Инструкцией Банка России № 110-И «Об обязательных нормативах банков»8

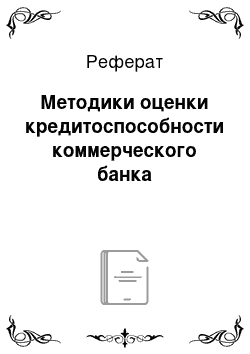

- 2. Показатель общей достаточности капитала определяется по формуле:

(13).

где К — собственные средства (капитал) банка, руб.;

— активы, имеющие нулевой коэффициент риска, руб.

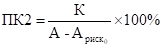

Показатель оценки качества капитала определяется по формуле:

(14).

где Кдоп — дополнительный капитал, руб.;

Косн — основной капитал банка, руб.

Для оценки состояния капитала рассчитывается обобщающий результат по группе показателей оценки капитала, который рассчитывается по следующей формуле:

(15).

где Bi — оценка от 1 до 4 соответствующего показателя;

Vi — весовая оценка по шкале относительной значимости от 1 до 3 соответствующего показателя.

Нормативное значение меньше либо равно 2,3 балла.

Группа показателей оценки активов включает следующие показатели.

- 1. Показатели качества задолженности по ссудам и иным активам состоят из:

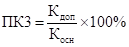

- — показателя качества ссуд рассчитывается по следующей формуле:

(16).

где СЗбн — безнадежные ссуды, руб.;

СЗ — ссуды, ссудная и приравненная к ней задолженность, руб.

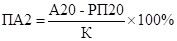

— показателя качества активов рассчитывается по следующей формуле:

(17).

где А20 — активы, по которым РВПС должны составлять более 20%, руб.;

РП20 — резервы, фактически сформированные под А20, руб.

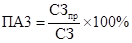

— показателя доли просроченных ссуд рассчитывается по формуле:

(18).

где СЗпр — просроченные свыше 30 календарных дней ссуды, руб.

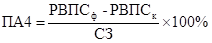

2. Показатель размера резервов на потери по ссудам и иным активам определяется по следующей формуле:

(19).

где РВПСф — фактически сформированный РВПС, руб.;

РВПСк — фактически сформированный РВПС, включенный в расчет собственных средств, руб.

- 3. Показатели степени концентрации рисков по активам состоят из:

- — показателя концентрации крупных кредитных рисков (ПА5) определяется в порядке, установленном для расчета обязательного норматива Н7.449 Инструкцией ЦБ РФ № 110-И. «Инструкция об обязательных нормативах банков» от 16.01.2004 г.9

- — показателя концентрации кредитных рисков на акционеров (участников) (ПА6) определяется в порядке, установленном для расчета обязательного норматива Н9.1.550 Инструкцией ЦБ РФ № 110-И. «Инструкция об обязательных нормативах банков» от 16.01.2004 г.0

- — показатель концентрации кредитных рисков на инсайдеров (ПА7) определяется в порядке, установленном для расчета обязательного норматива Н10.1.551 Инструкцией ЦБ РФ № 110-И. «Инструкция об обязательных нормативах банков» от 16.01.2004 г.1

Для оценки состояния активов рассчитывается обобщающий результат по группе показателей оценки активов (РГА), который рассчитывается по формуле:

(20).

Нормативный показатель меньше либо равен 2,3 балла.

Группа показателей оценки доходности включает следующие показатели.

- 1. Показатели рентабельности активов и капитала состоят из:

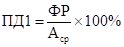

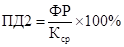

- — показателя рентабельности активов и рассчитывается по формуле:

(21).

где ФР-финансовый результат, руб.;

Аср-средняя величина активов, руб.

— показателя рентабельности капитала рассчитывается по формуле:

(22).

где Кср — средняя величина капитала, руб.

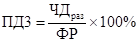

- 2. Показатели структуры доходов и расходов состоят из:

- — показателя структуры доходов и рассчитывается по формуле:

(23).

где ЧДраз — чистые доходы от разовых операций, руб.

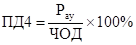

— показателя структуры расходов и рассчитывается по формуле:

(24).

где Рау — административно-управленческие расходы, руб.;

ЧОД — чистые операционные доходы, руб.

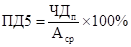

- 3. Показатели доходности операций и банка в целом состоят из:

- — показателя чистой процентной маржи и рассчитывается по формуле:

(25).

где ЧДп — чистые процентные и аналогичные доходы, руб.

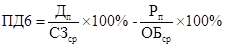

— показателя чистого спреда от кредитных операций и рассчитывается по следующей формуле:

(26).

где Дп — процентные доходы по ссудам, руб.;

СЗср — средняя величина ссуд, руб.;

Рп — проценты, уплаченные и аналогичные расходы, руб.;

ОБср — средняя величина обязательств, генерирующих % выплаты, руб.

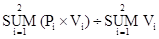

Группы показателей оценки доходности — ПД1, ПД2, ПД3, ПД4, ПД5, ПД6 — рассчитываются по состоянию на 1 апреля, 1 июля и 1 октября по методу средней взвешенной по следующей формуле:

(27).

где Рi — значение соответствующего показателя на отчетную дату (квартальную) дату и ближайшую к отчетной прошедшую годовую дату;

Vi — весовая оценка от 0,3 до 0,7 соответствующего показателя.

Для оценки состояния доходности рассчитывается обобщающий результат по группе показателей оценки доходности и рассчитывается по следующей формуле:

(28).

Нормативное значение меньше либо равно 2,3 балла.

Группа показателей оценки ликвидности состоит из:

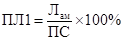

1. Показатели ликвидности активов рассчитывается по формуле:

(29).

где Лам — высоколиквидные активы, руб.;

ПС — привлеченные средства, тыс. руб.

- — показателя мгновенной ликвидности (ПЛ2), который определяется в порядке, установленном для расчета обязательного норматива Н2.552 Инструкция ЦБ РФ № 110-И «Инструкция об обязательных нормативах банков» от 16.01.2004 г.2

- — показателя текущей ликвидности (ПЛ3), который определяется в порядке, установленном для расчета обязательного норматива Н3.

- 2. Показатели ликвидности и структуры обязательств состоят из:

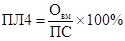

- — показателя структуры привлеченных средств и рассчитывается по следующей формуле:

(30).

где Овм — обязательства (пассивы) до востребования, руб.

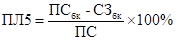

— показателя зависимости от межбанковского рынка и рассчитывается по следующей формуле:

(31).

где ПСбк — межбанковские кредиты (депозиты) полученные, руб.;

СЗбк — межбанковские кредиты (депозиты) предоставленные, руб.

— показателя риска собственных вексельных обязательств и рассчитывается по следующей формуле:

(32).

где Ов — выпущенные банком векселя и банковские акцепты, руб.

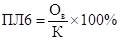

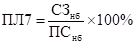

— показатель небанковских ссуд и рассчитывается по формуле:

(33).

где СЗнб — ссуды, предоставленные клиентам — некредитным организациям (включая ссуды, предоставленные физическим лицам), руб. Определяется как разница показателей ссуды (С3) и межбанковские кредиты (депозиты) предоставленные (СЗбк);

ПСнб — остатки средств на счетах клиентов — некредитных организаций (включая средства физических лиц), руб.

- 3. Показатели общей ликвидности банка состоят из:

- — показателя усреднения обязательных резервов (ПЛ8), который характеризует отсутствие (наличие) у банка факта невыполнения обязанности по усреднению обязательных резервов. Оценивается за месяц, предшествующий отчетной дате, на которую рассчитываются показатели финансовой устойчивости. В случае неиспользования банком в анализируемом периоде усреднения обязательных резервов показателю ПЛ8 присваивается 1 балл.

- — показателя обязательных резервов (ПЛ9), который характеризует отсутствие (наличие) у банка фактов неуплаченного недовзноса в обязательные резервы. Оценивается в календарных днях длительности неуплаты за месяц, предшествующий отчетной дате, на которую рассчитывались показатели финансовой устойчивости.

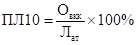

- 4. Показатель риска на крупных кредиторов и вкладчиков рассчитывается по следующей формуле:

(34).

где Овкк — сумма обязательств банка по кредиторам и вкладчикам (связанных кредиторов и вкладчиков), доля которых в совокупной величине всех обязательств банка составляет 10% и более, руб.;

Лат — ликвидные активы, тыс. руб.

Обобщающий результат по группе показателей оценки ликвидности (РГЛ) представляет собой среднее взвешенное значение коэффициентов и рассчитывается по следующей формуле:

(35).

Межбанковский кредит может быть выдан при наличии результата «удовлетворительно» по всем группам показателей.

Таким образом, рассмотренные методики оценки кредитоспособности коммерческого банка (методика структурного анализа баланса и анализ показателей финансовой отчётности; метод финансовых коэффициентов) далеко не исчерпывающие и могут дополнять друг друга.