Деятельность акционерного коммерческого сберегательного банка российской федерации на кредитном рынке страны

Бухгалтерский учет в банке осуществляется в соответствии с правилами, установленными Банком Росси. Банк ведет статистическую и иную отчетность, предоставляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации. Отделение публикует информацию, относящуюся к эмитируемым им ценным бумагам, в объеме… Читать ещё >

Деятельность акционерного коммерческого сберегательного банка российской федерации на кредитном рынке страны (реферат, курсовая, диплом, контрольная)

Основные показатели деятельности Кежемского отделения № 2404 АК СБ РФ (ОАО)

Кежемское отделение № 2404 Восточно-Сибирского Сберегательного Банка РФ является обособленным подразделением Банка, расположенным вне места его нахождения; отделение входит в единую систему Банка, организационно подчиняется Восточно-Сибирскому банку и непосредственно руководит работой подразделений системы Банка, расположенных на обслуживаемой им территории. Банк наделяет отделение имуществом. Отделение приобретает имущество, которым владеет, пользуется и распоряжается в соответствии с указаниями банка; имеет отдельный баланс; уплачивает налоги, сборы и иные обязательные платежи в государственный бюджет и внебюджетные фонды.

Процентные ставки по кредитам, вкладам и плата за услуги, оказываемые клиентам отделения, определяются банком или в порядке, им установленном, с соблюдением требований действующего законодательства.

Отношения отделения с клиентами строятся на основе договоров, заключаемых в порядке и на условиях, установленных банком, с обязательным использованием типовых форм договоров, утвержденных банком, в соответствии с законодательством Российской Федерации. ОСБ обязано принимать все предусмотренные законодательством Российской Федерации меры для улучшения финансового состояния банка, предотвращения материальных потерь и взыскания дебиторской задолженности, в том числе в судебном порядке. Отделению разрешается реклама и публичная оферта в порядке, установленном законодательством Российской Федерации и нормативными документами банка; вправе в порядке, предусмотренном законодательством, нормативными актами Банка России, Уставом Банка, его нормативными документами, открывать валютно-обменные пункты и другие внутренние структурные подразделения, расположенные вне места нахождения его офиса. ОСБ осуществляет обслуживание экспортно-импортных операций клиентов с применением различных финансовых инструментов, принятых в международной банковской практике, и валютный контроль за операциями клиентов — физических и юридических лиц. Банк гарантирует тайну об операциях, о счетах и вкладах клиентов и корреспондентов банка, а также об иных сведениях, устанавливаемых банком и составляющих его коммерческую тайну. Справки по операциям и счетам клиентов могут выдаваться только в случаях и в порядке, предусмотренных действующим законодательством РФ. Работники несут ответственность за разглашение сведений, составляющих банковскую тайну, включая возмещение нанесенного ущерба, в порядке, установленном федеральным законодательством. Отделение независимо от органов государственной власти и местного самоуправления при принятии им решений.

Отделение осуществляет банковские операции и сделки на основании Устава Банка, Генеральной лицензии, выданной Банком России, в соответствии с правилами, установленными банком, с учетом запретов и ограничений, а также доверенностью, выданной его руководителю банком. Банк осуществляет следующие банковские операции и сделки:

Привлечение денежных средств физических и юридических лиц во вклады.

Открытие и ведение банковских счетов физических и юридических лиц.

Осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам.

Привлечение во вклады и размещение драгоценных металлов, а также осуществление иных операций с драгоценных металлами.

Инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

Куплю-продажу иностранной валюты в наличной и безналичной формах.

Приобретение права требования от третьих лиц исполнения обязательств в денежной форме.

Доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами.

Предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей.

Осуществление лизинговых операций.

Оказание консультационных и информационных услуг.

Распространение и обслуживание пластиковых карточек международных и российских платежных систем, членом которых является Банк или с которыми Банком подписаны соглашения о сотрудничестве.

Осуществление покупки, продажи, учета, хранения и иных операций с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета.

Кредитование физических и юридических лиц.

Банковские операции и сделки осуществляются в рублях и иностранной валюте. Филиал обязан при осуществлении банковских операций и сделок соблюдать правила, установленные банком, с учетом запретов и ограничений. Отделение не вправе совершать банковские операции и сделки при отсутствии соответствующих полномочий в доверенности его руководителя, выданной банком, а также при наличии нормативных или распорядительных документов банка, ограничивающих или запрещающих проведение данной банковской операции и сделки.

Бухгалтерский учет в банке осуществляется в соответствии с правилами, установленными Банком Росси. Банк ведет статистическую и иную отчетность, предоставляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации. Отделение публикует информацию, относящуюся к эмитируемым им ценным бумагам, в объеме, в сроки и в порядке, определенные законодательством РФ. Итоги деятельности отражаются в ежемесячных, квартальных и годовых бухгалтерских балансах, в отчете о прибылях и убытках, а также в годовом отчете, представляемых Банк России в установленные им сроки.

Годовой бухгалтерский баланс и отчет о прибылях и убытках банка после проведения ревизии и проверки аудиторской организацией утверждаются общим собранием акционеров и подлежит публикации в печати.

Финансовый год банка начинается 1 января и заканчивается 31 декабря. В целях реализации государственной социальной, экономической и налоговой политики обеспечивает сохранность, приведение в надлежащий порядок, длительное хранение и использование (выдачу справок по запросам юридических и физических лиц) документов по личному составу. В порядке, предусмотренном Государственной архивной службой РФ, документы по личному составу банка передаются на государственное хранение.

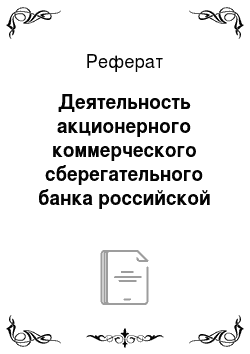

Структура Кежемского отделения № 2404 представлена на рисунке 2.1.

Рис. 2.1 Структура Кежемского отделения № 2404 Восточно-Сибирского банка

Основные принципы работы Кежемского отделения СБ РФ:

- — повышение доступность кредитов, предлагая различные способы их погашения — равными ежемесячными (аннуитетными) или дифференцированными платежами, с обязательным разъяснением клиентам всех возможностей и ограничений того или иного вида платежей;

- — помощь клиентам в избежании принятия на себя чрезмерной долговой нагрузки, усилив внимание к индивидуальной платежеспособности при выдаче новых кредитов;

- — сохранение всей линейки розничных кредитных продуктов и продолжение ее оптимизации, учитывая необходимость сохранения качества кредитного портфеля;

- — обеспечение повышения финансовой грамотности населения, консультации и разъяснения по всем продуктам и услугам банка;

- — усиление работы по сохранению и повышению качества кредитного портфеля, тщательно оценивая финансовые возможности заемщиков и предлагаемое обеспечение.

Банк осознает свою роль в экономике и понимает необходимость соблюдения баланса между интересами акционеров и клиентов, с одной стороны, и интересами региона в целом, с другой стороны. Анализ актива баланса представлен в таблице 2.1.

Проанализировав таблицу 2.1 можно сказать, что в каждой статье актива присутствует положительный темп прироста, кроме вложений в инвестиционные ценные бумаги, так как на 2009 год таких вложений было меньше на 29%. Средства кредитных организаций в Кежемском отделении банка и средства в кредитных организациях увеличились, чистая ссудная задолженность уменьшилась, в связи с тем, что банк списал с баланса безнадежную ссудную задолженность. Чистые вложения и в ценные бумаги, имеющиеся в наличии для продажи увеличились.

Таблица 2.1.

Анализ актива Кежемского отделения СБ РФ (ОАО), тыс. руб.

Статья актива. | Год. | Абсолютное изменение. | Темп прироста, %. | ||

Денежные средства. | 699,7. | ||||

Средства кредитных организаций в Центральном банке Российской Федерации. | 81 793. | 87 098. | 106,5. | ||

Обязательные резервы. | 56 790. | 77 914. | 137,2. | ||

Средства в кредитных организациях. | 16 631. | 22 859. | 137,4. | ||

Чистые вложения в торговые ценные бумаги. | 457 863. | 324 889. | — 132 974. | 71,0. | |

Чистая ссудная задолженность. | 3 988 641. | 2 640 092. | — 1 348 549. | 66,2. | |

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения. | 64 314. | ; | |||

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи. | 54 635. | 71 985. | 131,8. | ||

Основные средства, нематериальные активы и материальные запасы. | 163 415. | 14 747 234. | 9024,4. | ||

Требования по получению процентов. | 14 419. | 3 069. | — 11 350. | 21,3. | |

Прочие активы. | 31 682. | 25 752. | — 5930. | 81,3. | |

Всего активов. | 372,1. |

Прочие активы и всего активы в целом уменьшились. Несмотря на сложные условия и существенно возросшую нагрузку на банк, его сотрудников и инфраструктуру, продолжает свою деятельность в полном объеме, предоставляя все виды услуг постоянным и новым клиентам, физическим и юридическим лицам, предприятиям крупного, малого и среднего бизнеса, работающим во всех отраслях обслуживаемой территории (таб.2.2).

Таблица 2.2

Анализ пассива Кежемского отделения СБ РФ ОАО, тыс. руб.

Статья пассива. | Год. | Абсолютное изменение. | Темп прироста, %. | ||

Кредиты Центрального банка Российской Федерации. | 6 659. | — 6659. | 0,0. | ||

Средства кредитных организаций. | 183 703. | 144 361. | — 39 342. | 78,6. | |

Средства клиентов (некредитных организаций). | 2 840 347. | 156,3. | |||

Вклады физических лиц. | 2 656 189. | 2 028 572. | — 627 617. | 76,4. | |

Выпущенные долговые обязательства. | 164 898. | 125 157. | — 39 741. | 75,9. | |

Обязательства по уплате процентов. | 24 883. | 12 994 281. | 52 221,5. | ||

Прочие обязательства. | 21 957. | 19 685. | — 2272. | 89,7. | |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон. | 2 879. | 2 864. | — 15. | 99,5. | |

Всего обязательства. | 372,1. |

Проанализировав таблицу можно сделать следующие выводы. Кредиты на конец 2009 года отсутствуют, что свидетельствует о положительной динамики банка. Такие статьи пассива, как средства кредитных организаций, средства клиентов, вклады физических лиц, выпущенные долговые обязательства, обязательства по уплате процентов и прочие обязательства уменьшились к концу году, что так же свидетельствуют о положительной динамики работы банка. В общем, статья пассива всего обязательств изменилось в меньшую сторону. Анализ прибыли банка представлен в таблице 2.3.

Таблица 2.3.

Анализ прибыли и убытков Кежемского отделения СБ РФ ОАО, тыс. руб.

Статья отчета о прибылях и убытках. | Год. | Абсолютное изменение. | Темп роста, %. | ||

Размещения средств в кредитных организациях. | 4 642. | 10 277. | 5 635. | 221,4. | |

Ссуд, предоставленных клиентам (некредитным организациям). | 260 866. | 363 826. | 102 960. | 139,5. | |

Оказания услуг по финансовой аренде (лизингу). | 0,0. | ||||

Ценных бумаг с фиксированным доходом. | 29 176. | 37 043. | 7 867. | 127,0. | |

Других источников. | 126,1. | ||||

Всего процентов полученных и аналогичных доходов. | 294 919. | 411 442. | 116 523. | 139,5. | |

Проценты уплаченные и аналогичные расходы по: | 0,0. | ||||

Привлеченным средствам кредитных организаций. | 6 012. | 8 958. | 2 946. | 149,0. | |

Привлеченным средствам клиентов (некредитных организаций). | 110 602. | 184 736. | 74 134. | 167,0. | |

Выпущенным долговым обязательствам. | 1 651. | 5 627. | 3 976. | 340,8. | |

Всего процентов уплаченных и аналогичных расходов. | 118 266. | 199 322. | 81 056. | 168,5. | |

Чистые проценты и аналогичные доходы. | 176 652. | 212 120. | 35 468. | 120,1. | |

Чистые доходы от операций с ценными бумагами. | 10 131. | 38 818. | 28 687. | 383,2. | |

Чистые доходы от операций с иностранной валютой. | 8 376. | 6 713. | — 1 663. | 80,1. | |

Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами. | 133,3. | ||||

Чистые доходы от переоценки иностранной валюты. | — 4572. | — 4 665. | — 3 754. | 80,5. | |

Комиссионные доходы. | 73 540. | 96 481. | 22 941. | 131,2. | |

Комиссионные расходы. | 1 699. | 2 361. | 139,0. | ||

Чистые доходы от разовых операций. | — 625. | — 638. | — 22,9. | ||

Прочие чистые операционных доходы. | — 10 281. | — 10 491. | — 11 269. | — 778. | 107,4. |

Административно-управленческие расходы. | 108 700. | 141 726. | 33 026. | 130,4. | |

Резервы на возможные потери. | — 19 974. | — 20 382. | — 31 113. | — 10 731. | 152,6. |

Прибыль до налогообложения. | 122 734. | 164 869. | 42 135. | 134,3. | |

Начисленные налоги (включая налог на прибыль). | 34 865. | 48 184. | 13 319. | 138,2. | |

Прибыль (убыток) за отчетный период. | 87 868. | 116 684. | 28 816. | 132,8. |

Проанализировав данные таблицы 2.3 по отчету о прибылях и убытках можно сказать, что почти по все статьям наблюдается увеличение, что свидетельствует о том, что доходы покрывают расходы. Следует отметить, что банк не получает никаких доходов от оказания услуг по финансовой аренде, следовательно лизинг в банке никак не развивается и банку следует обратить на это внимание, так как это выгодный вид услуг, и это статья дохода может принести немалый доход. Так же стоит заметить, что банк стал затрачивать больше средств на административно-управленческие расходы, это указывает на то, что в банке увеличивается штат сотрудников и открываются новые отделы, что так же благотворно влияет на работу банка в целом. Анализ достаточности капитала представлен в таблице 2.4.

Таблица 2.4.

Анализ уровня достаточности капитала, величины резервов на покрытие сомнительных ссуд и иных активов, тыс. руб.

Наименование статьи. | Год. | Абсолютное изменение. | Темп роста, %. | ||

Собственные средства (капитал), тыс. руб. | 347 253. | 681 580. | 334 327. | 196,3. | |

Фактическое значение достаточности собственных средств (капитала), процент. | 11,7. | 15,1. | 129,1. | ||

Нормативное значение достаточности собственных средств (капитала), процент. | 100,0. | ||||

Расчетный резерв на возможные потери по ссудам, ссудной задолженности и приравненной к ней задолженности, тыс. руб. | 94 040. | 115 394. | 21 354. | 122,7. | |

Фактически сформированный резерв на возможные потери по ссудам, ссудной задолженности и приравненной к ней задолженности, тыс. руб. | 94 222. | 115 394. | 21 172. | 122,5. | |

Расчетный резерв на возможные потери, тыс. руб. | 4 254. | 6 908. | 2 654. | 162,4. | |

Фактически сформированный резерв на возможные потери, тыс. руб. | 4 254. | 6 908. | 2 654. | 162,4. |

Проанализировав таблицу 2.4, можно сделать следующие выводы. Собственные средства увеличились на 96,3%, расчетный резерв на возможные потери увеличился на 22,7%, что свидетельствует о положительной динамике работы банка. Анализ платежеспособности банка определяем по таблице 2.5.

Таблица 2.5.

Аналитическая таблица по коэффициентам.

Показатель. | Год. | Норма. | Изменение. | ||

Коэффициент достаточности капитала. | 0,10. | 0,1. | 0,14. | Мин.0,1. | — 0,04. |

Доля уставного фонда в капитале. | 0,16. | 0,17. | 0,1. | Мин.0,1 Макс.0,5. | 0,07. |

Уровень доходных активов. | 0,84. | 0,87. | 0,91. | 65−75%. | — 0,04. |

Коэффициент размещения платных средств. | 0,98. | 1,02. | 0,94. | Макс.1,2. | 0,08. |

Коэффициент мгновенной ликвидности. | 0,06. | 0,06. | 0,05. | ; | 0,01. |

Коэффициент общей ликвидности. | 0,06. | 0,06. | 0,05. | Мин.0,95. | 0,01. |

Коэффициент рентабельности активов. | 0,02. | 0,025. | 0,024. | Мин.0,005 Макс.0,06. | 0,001. |

Коэффициент рентабельности уставного фонда. | 1,40. | 1,46. | 1,72. | ; | — 0,26. |

Коэффициент рентабельности доходных активов. | 0,12. | 0,12. | 0,11. | ; | 0,01. |

Коэффициент дееспособности банка. | 0,58. | 0,6. | 0,7. | Макс.1. | — 0,1. |

Коэффициент дееспособности по кредитным организациям. | 0,38. | 0,4. | 0,48. | ; | — 0,08. |

Коэффициент достаточности капитала за 2009 год немного выше, чем в 2008, и следовательно банк в 2009 году является более устойчивее и надежнее, чем в 2008 и 2007 годах соответственно. Эффективность банка снизилась в 2009 году по сравнению с 2008 годом. Доля уставного фонда в капитале банка в отчетном году не входит в рамки оптимального значения, это показывает недостаточность средств учредителей в капитале банка и следовательно работа банка в этом году не является эффективной. Доходные активы составляют достаточно большую долю во всех активах, что настораживает и говорит о неустойчивой работе банка и рисках не платежей, как по текущим операциям, так и по своим обязательствам, так как доходные активы являются наиболее рискованными. В отчетном году доля привлеченных ресурсов, направленных в доходные (платные) операции составляет 0,94, а в предыдущем 1,02. Можно так же отметить, что часть платных ресурсов используется не по назначению, они отвлекаются либо на собственные нужды, либо в недоходные операции и это приводит к образованию убытков в банке. В 2009 году 0,05 обязательств банка может быть погашена по первому требованию за счет ликвидных активов, а в предыдущем году 0,06. Коэффициент общей ликвидности не входит в рамки оптимального значения. Активная и пассивная политика банка не является сбалансированной для достижения оптимальной ликвидности. Уровень рентабельности активов в отчетном году составляет 0,024, а в предыдущем 0,025, это свидетельствует о консервативной ссудной и инвестиционной политики, а так же следствие чрезмерных операционных расходов. Собственные средства в 2009 году используются эффективно. Достаточно низкая доходность операций свидетельствует о неумелом управлении активными операциями и может стать причиной убыточной работы банка. Стабильность работы банка в 2009 году увеличилась, что связано с увеличением процентных расходов и процентных доходов.