Организация страхового дела ООО «Царскосельский стандарт»

Определенным упрощением схемы 1 является то, что в ней игнорируется возможный в реальной деятельности страховой организации временной лаг отдельных статей валового дохода и текущих затрат. Так, состоявшиеся убытки (страховое возмещение) могут относиться и чаще всего относятся к договорам страхования, заключенным в прошлые периоды, т. е. объем страховых сборов, как правило, предшествует времени… Читать ещё >

Организация страхового дела ООО «Царскосельский стандарт» (реферат, курсовая, диплом, контрольная)

Характеристика деятельности страховой организации ООО «Царскосельский стандарт»

Страховая организация ООО «Царскосельский стандарт» является малым предприятием, то есть не обладает значительным количеством трудовых ресурсов.

Целью фирмы является привлечение большего числа клиентов, и оказания большего количества услуг, проведения правильной маркетинговой политики. Прибыль, полученная от деятельности фирмы, поступает в ее распоряжение. Фирма самостоятельна в направлениях расходования прибыли, поскольку иное не установлено законом и иными актами. Величина дохода зависит на прямую от количества оказанных услуг.

В соответствии с лицензиями страховая компания имеет право на проведение деятельности по следующим видам страхования:

- а) личное страхование:

- — страхование жизни;

- — обязательное медицинское страхование.

- б) страхование имущества:

- — недвижимости

- — грузов

- — страхование средств автотранспорта;

- — страхование средств водного транспорта.

- в) страхование ответственности:

- — страхование гражданской ответственности владельцев транспортных средств;

- — страхование профессиональной ответственности;

- — страхование гражданской ответственности перевозчика.

Личное страхование — это форма защиты физических лиц от рисков, которые угрожают жизни человека, его трудоспособности, здоровью. Этот вид страхования сочетает рисковую, сберегательную функцию, при котором временно свободные средства, аккумулированные в страховом фонде, служат для страховой компании источником инвестиций, а для страхователя — источником капитализации взносов.

Договор личного страхования — гражданско-правовая сделка, по которой страховщик обязуется посредством получения им страховых взносов, если наступит страховой случай, возместить в указанные сроки нанесенный ущерб или произвести выплату страхового капитала, ренты и других предусмотренных выплат. Объекты личного страхования — жизнь, здоровье, трудоспособность человека. Страховыми событиями по личному страхованию являются дожитие до окончания срока страхования или потеря здоровья в результате несчастного случая. Объективно ущерб при личном страховании не может быть определен, поэтому страховые суммы определяются в соответствии с пожеланиями страхователя, исходя из его материальных возможностей, или устанавливаются подзаконными актами (при обязательном страховании). По договору страховщик берет на себя обязательство посредством получения страховых премий, уплачиваемых страхователем, выплатить застрахованному лицу обусловленную страховую сумму, если в течение срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного.

Имущественное страхование распространяется на имущество физических и юридических лиц. Под объектом страхования понимается имущественный интерес и само имущество. В силу специфики имущественное страхование разделяют на страхование от огня, страхование промышленных и сельскохозяйственных предприятий, морское страхование, банковское страхование и другое.

Страхование ответственности — один самых распространенных видов страхования. Страхование ответственности покрывает не собственный ущерб, а ущерб, который застрахованное лицо причиняет другим (третьим лицам), то есть содержит, в основном ответственность за причиненный третьему лицу материальный или имущественный ущерб или иной вред.

Страховая деятельность компании ООО «Царскосельский стандарт» ведется, в основном, по трем направлениям:

- — страхование жизни (личное страхование);

- — страхование недвижимости (имущественное страхование);

- — страхование автотранспорта (страхование ответственности).

Динамика объема и структуры страховых сборов (премий) компании в разрезе отдельных направлений страхования за период с 2006 г. приведена в таблице 1.

Таблица 1 — Структура объема страховых сборов (премий) в разрезе направлений страхования компании «Царскосельский стандарт» в 2006 г. — 2007 г., тыс. руб., %

Направления страхования. | 2006 г. | 2007 г. | ||

тыс. руб. | %. | тыс. руб. | %. | |

1) Страхование жизни. | 32 000. | (22,5%). | 30 000. | (23,1%). |

2) Страхование недвижимости. | 50 000. | (35,2%). | 45 000. | (34,6%). |

3)Страхование автотранспорта. | 60 000. | (42,3%). | 55 000. | (42,3%). |

Всего ((1)+(2)+(3)). | 142 000. | (100%). | 130 000. | (100%). |

Анализ структурных изменений величины страховых сборов (с включением доли перестраховщиков) показывает, что на протяжении всего рассматриваемого периода основным направлением страховых операций компании являлось страхование автотранспорта, доля которого в совокупном объеме страховых сборов является устойчивой и составляет более 40%. Основной структурной тенденцией является уменьшение доли страхования недвижимости и увеличение доли страхования жизни в совокупном объеме страховых сборов.

Формирование чистой прибыли страховой компании «Царскосельский стандарт».

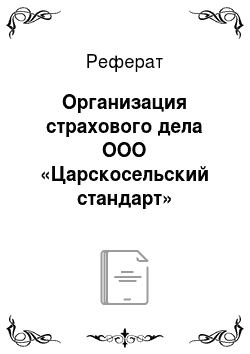

Формирование чистой прибыли страховой компании в контексте кругооборота капитала (финансового цикла) изображено на схеме 1.

Определенным упрощением схемы 1 является то, что в ней игнорируется возможный в реальной деятельности страховой организации временной лаг отдельных статей валового дохода и текущих затрат. Так, состоявшиеся убытки (страховое возмещение) могут относиться и чаще всего относятся к договорам страхования, заключенным в прошлые периоды, т. е. объем страховых сборов, как правило, предшествует времени выплат по имевшим место страховым случаям. Аналогично, инвестиционные расходы в разрезе отдельных финансовых вложений чаще всего «опережают» по времени получение инвестиционных доходов (процентов и дивидендов). Заметим, однако, что данное упрощение присутствует и в законодательно установленной форме отчета о прибылях и убытках (см. табл. 1) и обусловлено оно отраслевой спецификой страховой деятельности. В страховании, как правило, срок действия отдельно взятого договора (страхового полиса) весьма продолжителен по времени. Затраты же, а и иногда и доходы по договору страхования формируются в течение всего договорного цикла (срока действия), а не только в момент его заключения. Так, страховые выплаты могут производиться в любой период в рамках срока действия договора в зависимости от момента наступления страхового события (случая). Поэтому доходы и расходы по отдельному направлению страхования за краткосрочный временной интервал (месяц, квартал) в разрезе отдельных договоров могут включать в себя доходы по одним договорам страхования и расходы по другим договорам страхования, в зависимости от того, как соотносятся данный временной интервал и договорные циклы по отдельным полисам. Этот момент очень важен при проведении факторного анализа эффективности отдельных направлений страхования, так как первичной «ячейкой» формирования затрат за данный временной отрезок является не направление страхования в целом, а отдельные договоры страхования в рамках данного направления. Следует отметить и другую особенность финансового цикла. Речь идет о ключевой в страховом бизнесе функциональной взаимосвязи трех аспектов финансово-хозяйственной деятельности:

«заключение договоров страхования (объем страховых сборов) > формирование страховых резервов (финансовая устойчивость) > размещение страховых резервов (инвестиционный доход)».

В законодательно установленной форме «Отчета о прибылях и убытках» (см. табл.5) отдельно выделяется инвестиционный доход по страхованию жизни и по прочим видам страхования. С точки зрения функциональных связей бизнеса страховой компании (рассматриваемого в качестве целостной экономической системы) деление инвестиционного дохода в разрезе источников формирования страховых резервов (т.е. по направлениям страхования) представляется не совсем верным. Формирование страховых резервов является пассивной операцией, т. е. имеет отношение к величине и структуре источников финансирования (пассивов) страховой организации. И в этом контексте объем страховых сборов по отдельным направлениям страхования определяет совокупную величину страховых резервов (см. схему 1); иными словами, объем страховых сборов по отдельно взятому направлению страхования является фактором финансовой устойчивости (ликвидности) компании, и данную факторную зависимость можно рассчитать количественно. Размещение же свободных средств компании в финансовые вложения и другие объекты инвестиций является активной операцией, относящейся к величине и структуре имущественного комплекса компании. Балансовое равенство предполагает тождество совокупных активов и совокупных пассивов компании, а обратной стороной данного утверждения является невозможность идентификации отдельных статей актива и пассива.

Схема 1 — Формирование чистой прибыли страховой компании.

Таблица 2 — Структура валовых поступлений (доходов) страховой компании за 2006 г. — 1-й квартал 2007 г., тыс. руб., %

Статьи валовых поступлений (доходов). | 2006 г. | 2007 г. | ||

тыс. руб. | %. | тыс. руб. | %. | |

1. Валовый доход по основной деятельности (1.1+1.2). | 145 200. | (99,2%). | 134 500. | (97,8%). |

1.1. Валовый доход по договорам страхования жизни (1.1.1+1.1.2). | 33 200. | (22,7%). | 32 000. | (23,3%). |

1.1.1. Страховые премии по договорам страхования жизни. | 32 000. | (21,9%). | 30 000. | (21,8%). |

1.1.2. Валовый инвестиционный доход по договорам страхования жизни. | 1 200. | (0,8%). | 2 000. | (1,5%). |

1.2. Валовый доход по договорам прочего страхования (1.2.1+1.2.2). | 112 000. | (76,5%). | 102 500. | (74,5%). |

1.2.1. Страховые премии по договорам прочего страхования. | 110 000. | (75,1%). | 100 000. | (72,7%). |

1.2.2. Валовый инвестиционный доход по договорам прочего страхования. | 2 000. | (1,4%). | 2 500. | (1,8%). |

2. Валовый доход по неосновной деятельности (2.1+2.2+2.3). | 1 200. | (0,8%). | 3 000. | (2,2%). |

2.1. Операционные доходы. | 1 200. | (0,8%). | 3 000. | (2,2%). |

2.2. Внереализационные доходы. | ||||

2.3. Чрезвычайные доходы. | ||||

3. Всего валовые поступления (валовый доход) (1 + 2). | 146 400. | (100%). | 137 500. | (100%). |

Справочно: | ||||

4. Чистая прибыль. | 20 200. | 18 700. | ||

5. Чистая прибыль/валовый доход. | 0,138. | 0,136. |

Динамика величины и структуры валовых поступлений страховой компании характеризует источники поступления финансовых средств (приход денег на расчетный счет и в кассу), а также общую тенденцию изменения масштабов деятельности (оборотов) фирмы. Как следует из данных таблицы 2, наблюдалось некоторое снижение оборот компании в 2007 г. Отмечу, что, интегральный показатель рентабельности деятельности компании (чистая прибыль/валовый доход) был стабильным с незначительным уменьшением за последний год. Это означает, что динамика чистой прибыли предприятия с 2006 г. определяется фактором объема операций, а не рентабельности операций.

Основными источниками валовых поступлений компании за рассматриваемый период были поступления от основной деятельности (страхование жизни и прочие виды страховых операций). При этом в целом прослеживается тенденция уменьшения доли прочих договоров страхования в формировании валового дохода компании. Отметим, что изменение структуры страховых сборов не оказало существенного значения на конечные финансовые результаты компании в силу относительного равенства показателей рентабельности в разрезе видов страховых операций.