Методика исчисления и уплата страховых взносов в Фонд социальной защиты на ОАО «Гомельский мотороремонтный завод»

Суммы средств, направляемые на погашение льготных кредитов, предоставленных гражданам открытым акционерным обществом «Сберегательный банк «Беларусбанк» в соответствии с Указом Президента Республики Беларусь от 07.02.2006 № 75 «О предоставлении гражданам, постоянно проживающим и работающим в населенных пунктах с численностью населения до 20 тыс. человек, льготных кредитов на капитальный ремонт… Читать ещё >

Методика исчисления и уплата страховых взносов в Фонд социальной защиты на ОАО «Гомельский мотороремонтный завод» (реферат, курсовая, диплом, контрольная)

Как отметил Г. Ростоцкий, «страховые взносы представляют собой обязательные периодические платежи, производимые законодательно установленными группами населения, хозяйствующими субъектами и при необходимости — государством, и аккумулируемые в страховых фондах на цели социальной защиты» [37, с. 71].

Плательщиками обязательных страховых взносов в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь являются:

- · работодатели — юридические лица (включая иностранные юридические лица, осуществляющие деятельность на территории. Республики Беларусь), их представительства, филиалы, индивидуальные предприниматели и частные нотариусы, представляющие работу гражданам по трудовым и гражданско-правовым договорам; физические лица, предоставляющие работу гражданам по трудовым договорам, а также юридические лица, предоставляющие работу на основе членства (участия) в юридических лицах;

- · работающие граждане — граждане Республики Беларусь, иностранные граждане и лица без гражданства, работающие по трудовым договорам и (или) гражданско-правовым договорам, а также на основе членства (участия) в юридических лицах;

- · физические лица, самостоятельно уплачивающие обязательные страховые взносы, — индивидуальные предприниматели, частные нотариусы и творческие работники и другие;

Обязательные страховые взносы за граждан, работающих по трудовым и гражданско-правовым договорам, начисляют (удерживают из заработной платы этих граждан) и уплачивают их работодатели.

Базой начисления взносов на социальное страхование обычно выступает заработная плата, а тарифы взносов устанавливаются в процентном отношении к ней. Устанавливая ставки страховых взносов, государство может регулировать тарифную политику в зависимости от современных экономических и социальных потребностей.

Основными источниками поступлений средств в фонды социального страхования служат страховые взносы.

Размеры обязательных страховых взносов по страхованию на случай достижения пенсионного возраста, инвалидности и потери кормильца (пенсионное страхование) составляют:

- · для работодателей — 28 процентов;

- · для работодателей, занятых производством сельскохозяйственной продукции, объем которой составляет более 50 процентов объема произведенной продукции — 24 процента;

- · для потребительских кооперативов (кроме организаций потребительской кооперации (потребительских обществ, их союзов)); товариществ собственников; садоводческих товариществ; общественных объединений инвалидов (их законных представителей) и организаций, имущество которых находится в собственности этих общественных объединений пенсионеров — 5 процентов;

- · для физических лиц, самостоятельно уплачивающих обязательные страховые взносы — 29 процентов;

- · для работающих граждан — 1 процент.

В. Дражин отметил что, «размер обязательных страховых взносов по страхованию на случай временной нетрудоспособности, беременности и родов, рождения ребенка, уход за ребенком в возрасте до трех лет, предоставления одного свободного от работы дня в месяц матери (отцу, опекуну, попечителю), воспитывающей (воспитывающему) ребенка-инвалида в возрасте до 18 лет, смерти застрахованного или члена его семьи (социальное страхование) для работодателей, физических лиц, самостоятельно уплачивающих обязательные страховые взносы составляет 6 процентов» [11, с. 41].

Уплата обязательных страховых взносов в Фонд социальной защиты населения производится плательщиком единым платежом.

Как отмечает А. Солодовченко, «сумма обязательных страховых взносов, исчисляются с выплат, начисленных в пользу работника, и подлежащая уплате за истекший месяц, должна быть не менее суммы этих взносов, исчисленной из размера минимальной заработной платы, установленной законодательством и проиндексированной в месяце, за который начислены взносы» [42, 19].

Выплаты, включенные в Перечень выплат, на которые взносы не начисляются:

- · Выходное пособие при прекращении трудового договора (контракта).

- · Государственные пособия, выплачиваемые за счет средств республиканского бюджета и государственного социального страхования.

- · Суммы, выплачиваемые в соответствии с законодательством Республики Беларусь в возмещение морального вреда, причиненного работникам.

- · Компенсации, предусмотренные законодательством Республики Беларусь (кроме компенсаций, выплачиваемых: за неиспользованный трудовой отпуск; вместо предупреждения о предстоящем высвобождении; за особые условия труда); суммы, выплачиваемые в возмещение дополнительных расходов, связанных с выполнением работниками трудовых обязанностей.

- · Стоимость выдаваемых в соответствии с нормами, установленными законодательством РБ, специальной одежды, специальной обуви, других средств индивидуальной защиты, мыла, смывающих и обезжиривающих средств, молока или других равноценных пищевых продуктов, а также лечебно-профилактического питания или в соответствующих законодательству случаях сумма денежных затрат по их приобретению; форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством Республики Беларусь.

- · Стоимость наград в денежном или натуральном выражении, присуждаемых за призовые места на районных, областных, республиканских соревнованиях, смотрах, конкурсах и других аналогичных соревнованиях.

- · Единовременные выплаты и стоимость подарков работникам в связи с юбилейными датами их рождения (40, 50, 60 лет и последующие юбилейные даты), а также при увольнении в связи с выходом на пенсию.

- · Суммы средств, выдаваемые работникам, нуждающимся в соответствии с законодательством в улучшении жилищных условий, на строительство (реконструкцию), покупку жилых помещений, а также на полное или частичное погашение кредитов (ссуд), полученных на указанные цели.

- · Суммы средств, направляемые на погашение льготных кредитов, предоставленных гражданам открытым акционерным обществом «Сберегательный банк «Беларусбанк» в соответствии с Указом Президента Республики Беларусь от 07.02.2006 № 75 «О предоставлении гражданам, постоянно проживающим и работающим в населенных пунктах с численностью населения до 20 тыс. человек, льготных кредитов на капитальный ремонт и реконструкцию жилых помещений, строительство инженерных сетей, возведение хозяйственных помещений и построек».

- · Материальная помощь работникам:

- · оказываемая в соответствии с действующим законодательством Республики Беларусь, а также в связи с постигшим их стихийным бедствием, пожаром, хищением имущества, увечьем, тяжелой болезнью, смертью их близких родственников, вступлением в брак, рождением ребенка;

- · находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет.

- · Стоимость приобретенных за счет средств нанимателя путевок в детские оздоровительные учреждения, бесплатно выдаваемых работникам билетов на детские представления и (или) кондитерских наборов их детям в связи с Новым годом.

- · Доходы по акциям и другие доходы, получаемые от участия работников в управлении собственностью предприятия (дивиденды, проценты).

- · Суммы страховых платежей, (взносов), уплачиваемых нанимателем в соответствии с законодательством Республики Беларусь в пользу отдельных категорий работников по договорам обязательного государственного личного страхования.

- · Заработная плата, начисленная за работу в день проведения республиканского субботника.

- · Суммы, выплачиваемые физическим, лицам за выполнение общественных обязанностей в избирательных комиссиях, комиссиях по референдуму и комиссиях по проведению голосования об отзыве, депутата.

- · Оплата труда в иностранной валюте, получаемая работниками, направленными в соответствии с законодательством РБ на работу за границей.

- · Суммы страховых взносов по договорам добровольного страхования-жизни, договорам добровольного страхования дополнительной пенсии и договорам добровольного страхования медицинских расходов, включаемые в затраты по производству и реализации продукции, товаров (работ, услуг) в порядке и размерах, установленных законодательными актами Республики Беларусь.

- · Доплата до среднемесячного заработка при временном (до восстановления трудоспособности или установления ее стойкой утраты) переводе на более легкую нижеоплачиваемую работу в связи с повреждением здоровья в результате несчастного случая на производстве или профессионального заболевания, пособие по временной нетрудоспособности в связи с повреждением здоровья вследствие несчастного случая на производстве или профессионального заболевания в соответствии с законодательством об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний.

- · Суммы средств, затраченные нанимателем в связи с участием работников в спортивных, оздоровительных и культурно-массовых мероприятиях.

Основанием для ежемесячного расчета и начисления сумм обязательных страховых взносов в Фонд являются расчетно-платежные (расчетные) ведомости, свод расчетных ведомостей по заработной плате и стипендиям.

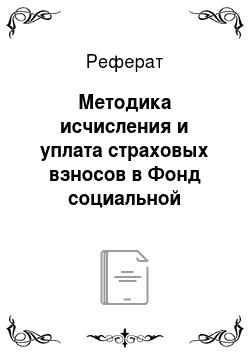

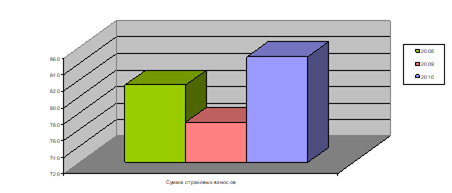

Рассмотрим на таблице 2.6 начисления страховых взносов ОАО «гомельского мотороремонтного завода» за 2008;2010 гг.

Таблица 2.6 — Начисления страховых взносов ОАО «Гомельский мотороремонтный завод» 2008;2010 гг.

Показатели. | Год. | Отклонение (+;-). | Темп изменения. | ||||

2009 к 2008гг. | 2010 к 2009 гг. | 2009 к 2008гг. | 2010 к 2009 гг. | ||||

Фонд оплаты труды, млн. р. | 2325,7. | 2261,8. | 2494,1. | — 63,9. | 232,3. | 97,3. | 110,3. |

Ставки страховых взносов. | 35%. | 34%. | 34%. | ; | ; | ; | ; |

Сумма страховых взносов. | — 45. | 94,5. | 110,3. |

Проанализировав данные таблицы 2.6 можно сделать выводы:

- · страховых взносов в 2009 году по сравнению с 2008 год сократились на 45 млн. р. или на 5,5 п.п. за счет снижения ставки страховых взносов и фонда оплаты труда на 63,9 млн. р. и составили в 2008 году — 814 млн. р., в 2009 году 769 млн. р.

- · в 2010 году наблюдаем увеличение страховых взносов по сравнению с 2009 годом на 79 млн. р. или 10,3 п.п. за счет увеличения фонда оплаты труда на 10,3 п.п. страховые взносы составили в 2010 году 848 млн. р.

Динамика начисления страховых взносов представлены на рисунке 2.3.

Рисунок 2.3- Начисления стразовых взносов открытого акционерного общества «Гомельский мотороремонтный завод».

Источник — собственная разработка. Рисунок составлен на основе таблицы 2.6.

Отчет о средствах Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь, соответствующих Инструкции о порядке зачисления на счета, учета и использования средств Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь, утвержденной постановлением Фонда от 28 июня 2006 г. № 1/5.

Составляется в рублях нарастающим итогом с начала года и предоставляется плательщиком в орган Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь не позднее 15-го числа месяца, следующего за отчетным кварталом (пересылке по почте не подлежит).

Отчет «О средствах Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь», который состоит из IV разделов:

- § сведения о численности застрахованных;

- § сведения о выплатах;

- § расчет средств фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь;

- § использование средств Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь.

Обязательные страховые взносы и иные платежи вносятся плательщиками по месту постановки на учет на транзитные счета казначейства, открытые для учета средств Фонда.

При перечислении обязательных страховых взносов плательщики перечисляют также суммы:

- · расходов, не принятых к зачету органами Фонда в счет обязательных страховых взносов;

- · недоимок и начисленных пеней по указанным взносам;

- · поступившей платы от работников за путевки на санаторно-курортное лечение и оздоровление, приобретенные за счет средств государственного социального страхования;

- · обратного требования (регресса) в размере пособий и пенсий, выплаченных в связи с увечьем или иным повреждением здоровья, а также по случаю потери кормильца вследствие указанных причин. В этом случае работодатели потерпевших обязаны представить в органы Фонда (в течение 3 рабочих дней после выплаты пособия) справку о выплаченных суммах пособий по временной нетрудоспособности для предъявления обратного требования (регресса) к причинителю вреда.

- · других платежей, предусмотренных законодательством.