Фонд социальной защиты населения и его роль в формировании финансовых ресурсов государства

Основным доходным источником являются обязательные страховые взносы работодателей, Белгосстраха и работающих граждан, физических лиц, уплачивающих эти взносы самостоятельно, которые составляют в 2008 г. — 14 343,7 млрд. р. или 97,4% удельного веса в структуре доходов Фонда социальной защиты населения, а в 2009 г. — 15 595,7 млрд. р. или 96,3% удельного веса, а в 2010 г. — 19 017 млрд. р. или… Читать ещё >

Фонд социальной защиты населения и его роль в формировании финансовых ресурсов государства (реферат, курсовая, диплом, контрольная)

В целях совершенствования системы финансирования государственного социального страхования, постановлением Верховного Совета Республики Беларусь от 10.06.1993 на базе Пенсионного фонда Республики Беларусь и Фонда социального страхования (последний находился в структуре Совета Федерации профсоюзов Беларуси) был образован Фонд социальной защиты населения Республики Беларусь. Он функционирует с 1 июля 1993 г. и является органом государственного управления финансами социального страхования и структурным элементом Министерства социальной защиты населения.

Указом Президента Республики Беларусь от 23.09.1994 № 122 Фонд социальной защиты населения Республики Беларусь был реорганизован путем его присоединения к Министерству социальной защиты Республики Беларусь с правом юридического лица.

Указом от 24.09.2001 № 516 Фонд преобразован в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь.

В своей деятельности Фонд социальной защиты населения опирается на Закон Республики Беларусь «Об основах государственного социального страхования», вступивший в силу с 01.04.1995 г.

Для обеспечения деятельности фонда создается центральный аппарат, а также аппараты местных органов фонда — областные (Минское городское) управления, городские, районные и районные в городах отделы Фонда. В структуру Фонда входят: центральный аппарат; 6 областных и Минское городское управления; 153 городских, районных и районных в городах отделов.

В структуру Фонда входят:

- · центральный аппарат;

- · 6 областных и Минское городское управления;

- · 153 городских, районных и районных в городах отделов.

Рис. 1.1 Функциональная структура Фонда

Источник — собственная разработка. Рисунок составлен на основе изучения экономической литературы.

Как от метил С. И. Берлин, «Фонд, областные (Минское городское) управления фонда являются юридическими лицами, имеют счета в банках, в том числе валютные, а также печать с изображением Государственного герба Республики Беларусь и со своим наименованием. Право юридического лица может придаваться городским, районным в городах отделам фонда» [6, c. 89].

Фонд социальной защиты населения Республики Беларусь осуществляет государственное управление финансами социального страхования, является самостоятельной финансово-кредитной организацией, организует свою деятельность в соответствии с законодательством Республики Беларусь, непосредственно подчиняясь Правительству Республики Беларусь.

Орган управления Фонда — правление. Исполнительным руководителем Фонда социальной защиты населения является управляющий Фондом. Структура центрального аппарата отражена на рисунке 1.2.

Управляющий фондом. | ||

1-ый заместитель управляющего фондом. | Заместитель управляющего фондом. | |

Контрольно-ревизионный отдел. | Управление учета и финансирования. | Отдел организации персонифицированного учета. |

Управление социального страхования. | Планово-экономический отдел. | Управление разработки, внедрения и эксплуатации АСУ. |

Отдел методологии сбора страховых взносов. | Отдел организационно правовой работы и кадров. | |

Общий отдел. |

Рис. 1.2 — Структура центрального аппарата Фонда.

Источник — собственная разработка. Рисунок составлен на основе изучения экономической литературы.

Задачами Фонда социальной защиты населения являются:

- · финансирование расходов на пенсии, пособия на детей и другие социальные выплаты в соответствии с законодательством Республики Беларусь о социальном страховании;

- · сбор и аккумуляция страховых взносов, предназначенных для пенсионного обеспечения, выплаты пособий и других расходов;

- · осуществление расширенного воспроизводства средств Фонда на основе принципа самофинансирования;

- · международное сотрудничество по проблемам, связанным с социальным страхованием".

В целях обеспечения выполнения указанных задач Фонд:

- · осуществляет финансирование государственных пенсий, пособий и других социальных выплат;

- · определяет порядок использования средств Фонда;

- · осуществляет контроль за правильным расходованием средств Фонда;

- · осуществляет контроль за своевременным и полным поступлением в Фонд страховых взносов и согласно действующему законодательству принимает соответствующие меры к страхователям, нарушающим порядок уплаты этих взносов.

Средства Фонда в соответствии с действующим законодательством образуются за счет:

- · страховых взносов нанимателей и лиц, занимающихся предпринимательской деятельностью, в том числе членов крестьянских (фермерских) хозяйств;

- · обязательных страховых взносов граждан;

- · ассигнований из республиканского бюджета (на выплату пенсий и пособий военнослужащим срочной службы и их семьям, других расходов в соответствии с законодательством);

- · добровольных взносов (в том числе валютных ценностей) от физических и юридических лиц, а также части доходов от капитализации средств Фонда и иных поступлений. При этом средства должны передаваться под процент, как правило, не менее чем зачетная ставка Национального банка Республики Беларусь;

- · средств, поступающих по регрессным искам.

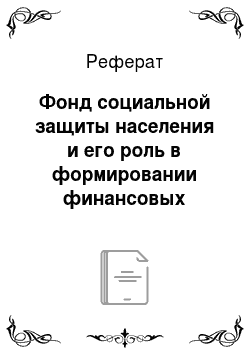

Рассмотрим структуру доходов Фонда социальной защиты населения за 2008;2010 гг. на основании таблицы 1.1.

Таблица 1.1 — Структура доходов Фонда социальной защиты населения 2008;2010 гг., в млрд. р.

Доходы. | Год. | Отклонение (+;-). | Темп изменения. | ||||

2009 к 2008 гг. | 2010 к 2009 гг. | 2009 к 2008 гг. | 2010 к 2009 гг. | ||||

Обязательные страховые взносы работодателей, работодателей, Белгосстраха, работающих граждан и физических лиц, уплачивающих эти взносы самостоятельно. | 3421,3. | 108,73. | 121,94. | ||||

Обязательные страховые взносы, уплачиваемые гражданами Республики Беларусь, иностранными гражданами и лицами без гражданства, осуществляющими предпринимательскую деятельность. | 73,3. | 70,03. | 69,6. | — 3,27. | — 0,43. | 95,54. | 99,39. |

Поступления от работодателей сумм возмещения расходов на выплату пенсий работникам, занятым на работах с вредными и тяжелыми условиями труда. | 79,5. | 11,4. | ; | — 68,1. | 14,34. | ; | |

Доходы от капитализации средств государственного внебюджетного Фонда социальной защиты населения Министерства труда и социальной защиты. | 199,9. | 336,6. | 293,8. | 136,7. | — 42,8. | 168,38. | 87,28. |

Поступления на профессиональное пенсионное страхование. | ; | 132,1. | 192,6. | ; | 60,5. | ; | 145,80. |

Другие поступления. | 23,9. | 49,7. | 104,3. | 25,8. | 54,6. | 207,95. | 209,86. |

Итого доходов. | 1475,2. | 3481,8. | 110,02. | 121,5. |

Доходы Фонда социальной защиты населения представлены на рисунке 1.3.

Рисунок 1.3 — Структура доходов Фонда социальной защиты населения".

Источник: собственная разработка. Рисунок составлен на основе таблицы 1.1.

Проанализировав данные таблицы 1.1 можно сделать выводы:

- · основным доходным источником являются обязательные страховые взносы работодателей, Белгосстраха и работающих граждан, физических лиц, уплачивающих эти взносы самостоятельно, которые составляют в 2008 г. — 14 343,7 млрд. р. или 97,4% удельного веса в структуре доходов Фонда социальной защиты населения, а в 2009 г. — 15 595,7 млрд. р. или 96,3% удельного веса, а в 2010 г. — 19 017 млрд. р. или 96,6% удельного веса.

- · существенная часть доходов получена от капитализации средств государственного внебюджетного Фонда социальной защиты населения Министерства труда и социальной защиты которая в 2008 г. составила 199,9 млрд. р. или 1,4% удельного веса, а в 2009 году — 336,6 млрд. р., или 2,1%, в 2010 году 293,8 млрд. р., или 1,5% удельного веса.

- · остальные составляющие доходной части не имеют заметного значения.

А. Слодовченко отметил, «взимание взносов на государственное социальное страхование, перечисление добровольных взносов и иных поступлений, зачисление средств Фонда, на соответствующие счета, их учет и использование осуществляются в порядке, определяемом Правлением Фонда совместно с Министерством финансов Республики Беларусь, Министерством социального обеспечения Республики Беларусь, Государственным комитетом Республики Беларусь по труду и социальной защите населения, Национальным банком Республики Беларусь» [43, с. 65].

Средства Фонда направляются на:

- 1. На выплату:

- · пенсий по возрасту, в том числе для работающих пенсионеров, по инвалидности, по случаю потери кормильца, за выслугу лет, социальных пенсий;

- · пособий по социальному страхованию (пособия по временной нетрудоспособности, по беременности и родам, по случаю рождения ребенка, на погребение);

- · расходов на оздоровление трудящихся (санаторно-курортное лечение и отдых трудящихся и их детей, дотации на содержание санаториев-профилакториев, детских оздоровительных лагерей и детско-юношеских спортивных школ);

- · ежемесячных пособий и надбавок к ним, семьям, воспитывающим детей;

- · ежемесячных пособий по уходу за инвалидом I группы, ребенком-инвалидом в возрасте до 16 лет, пенсионером, достигшим 80-летнего возраста;

- · ежемесячных пособий на детей в возрасте до 16 лет инфицированных вирусом иммунодефицита человека или больных СПИДом;

- · пенсий гражданам, выезжающим за пределы Республики Беларусь, в соответствии с действующим законодательством и международными договорами Республики Беларусь;

- 2. Повышение социальных пенсий в связи с изменением индекса стоимости жизни и ростом заработной платы;

- 3. Оказание материальной помощи престарелым и нетрудоспособным гражданам;

- 4. Возмещение расходов по оформлению регрессных исков;

- 5. Обеспечение текущей деятельности и содержание органов управления Фонда [31 с. 44].

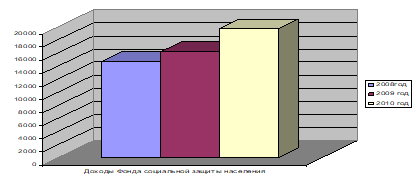

Рассмотрим структуру расходов Фонда социальной защиты населения за 2008 — 2010 гг. на основании таблицы 1.2.

Таблица 1.2 — Структура расходов Фонда социальной защиты населения 2008 2010 гг., в млрд. р.

РАСХОДЫ. | Год. | Отклонение. | Темп изменения. | ||||

2009 к 2008 гг. | 2010 к 2009 гг. | 2009 к 2008 гг. | 2010 к 2009 гг. | ||||

На выплату: пенсий и пособий. | 12 549,6. | 14 201,7. | 20 002,7. | 1652,1. | 113,2. | 140,8. | |

На оказание материальной помощи нуждающимся пожилым и нетрудоспособным гражданам. | 3,9. | 4,9. | 2,1. | 125,6. | 142,9. | ||

Финансирование выплат на санаторно-курортное лечение и оздоровление. | 106,2. | 123,7. | 145,6. | 17,5. | 21,9. | 116,5. | 117,7. |

Финансирование специализированных учебно-спортивных учреждений Федерации профсоюзов Беларуси. | 33,9. | 36,7. | 50,2. | 2,8. | 13,5. | 108,3. | 136,8. |

Финансирование мероприятий по обеспечению занятости населения. | 109,7. | 116,3. | 121,6. | 6,6. | 5,3. | 106,0. | 104,6. |

На содержание органов Фонда социальной защиты населения. | 69,1. | 116,8. | — 2,9. | 47,7. | 96,0. | 169,0. | |

Иные выплаты. | 138,8. | 141,4. | 50,5. | 2,6. | — 90,9. | 101,9. | 35,7. |

Итого расходов. | 13 014,1. | 14 693,8. | 20 494,4. | 1679,7. | 5800,6. | 112,9. | 139,5. |

Расходы Фонда социальной защиты населения представлены на рисунке 1.4.

Рис. 1.4 — Структура расходов Фонда социальной защиты населения

Источник: собственная разработка. Рисунок составлен на основе таблицы 1.2.

На основании таблицы 1.4 можно сделать вывод, что:

- · основным источником расходов Фонда социальной защиты населения являются выплаты на пенсии и пособия, которые в 2008 г. составляют 12 549,6 млрд. р., в 2009 г. 14 201,7 млрд. р., а в 2010 г. 20 494,4 млрд. р., следовательно выросли расходы на выплаты на пенсии и пособия за 2009 г. по сравнению с 2008 г. на 1652,1 млрд. р. или на 13,2 п. п., а за 2010 г. на 5801 млрд. р. или на 40,8 п. п.

- · на оказание материальной помощи расходы также увеличились за 2008;2009 гг. на 1 млрд. р., за 2009;2010 год 2,1 млрд. р.

- · большая часть расходов средств Фонда принадлежит финансированию выплат на санаторно-курортное лечение и оздоровление которое составляет за 2008 год 106,2 млрд. р., за 2009 год 123,7 млрд. р., что на 17,5 млрд. р. больше, в 2010 году также происходит рост выплат на 21,9 млрд. р. по сравнению с 2009 годом.

- · увеличились расходы на содержание органов Фонда социальной защиты населения в 2010 году по сравнению с 2009 годом на 47,7 млрд. р. или 69,0 п. п, хотя в 2009 году по сравнению с 2008 годом расходы снизились на 2,9 млрд. р.

- · итого расходы составили в 2009 году 14 693,8 млрд. р. в 2008 году 13 014,1 млрд. р., что на 1679,7 млрд. р. больше, в 2010 году составили 20 494,4 млрд. р., что больше на 39,5 п. п.

Сумма обязательных страховых взносов определяется умножением суммы начисленных (без вычета налогов и других удержаний) заработной платы и других доходов работников, на которые начисляются взносы, на установленный размер взносов, но заработок высокооплачиваемых работников включается в расчет суммы взносов в пределах четырехкратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются обязательные страховые взносы.

От уплаты обязательных страховых взносов в Фонд социальной защиты населения на пенсионное страхование освобождаются работодатели в части выплат, начисленных в пользу работающих граждан, являющихся инвалидами I и II группы.

Уплата обязательных страховых взносов производится плательщиками за вычетом сумм расходов на выплаты, предусмотренные законодательством о государственном социальном страховании.

Достаточно большая доля в доходах бюджета принадлежит Фонду социальной защиты населения.

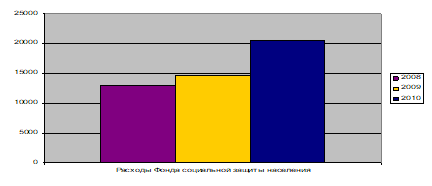

Структура доходов консолидированного бюджета Республики Беларусь за 2007;2009 гг. представлена в таблице 1.3.

Таблица 1.3 — Структура доходов консолидированного бюджета Республики Беларусь за 2007;2009 гг.

Доходы. | Год. | Отклонение (+;-). | ||||||||

2008 к 2007 г. | 2009 к 2008 г. | |||||||||

в сумме млрд. р. | удельный вес, %. | в сумме млрд. р. | удельный вес, %. | в сумме млрд. р. | удельный вес, %. | по сумме млрд. р. | по удельный вес, %. | по сумме млрд. р. | по удельный вес, %. | |

Налоговые доходы. | 63,6. | 63,9. | 56,5. | 0,3. | — 4896. | — 7,4. | ||||

Налоги на доходы и прибыль. | 9,9. | 11,3. | 10,9. | 1,4. | — 657. | — 0,4. | ||||

Налоги на товары и услуги. | 54,7. | 48,2. | 52,3. | — 6,5. | — 1263. | 4,1. | ||||

Налоговые доходы от внешнеэкономической деятельности. | 27,2. | 33,8. | 30,1. | 6,6. | — 2643. | — 3,7. | ||||

Другие налоги, сборы (пошлины) и иные обязательные платежи. | 8,2. | 6,7. | 6,7. | — 1,5. | — 333. | 0,0. | ||||

Взносы на государственное социальное страхование. | 31,1. | 29,6. | 33,7. | — 1,5. | 4,2. | |||||

Неналоговые доходы. | 5,3. | 6,5. | 9,7. | 1,2. | 3,2. | |||||

Всего. | 0,0. | — 2233. | 0,0. |

С 2010 года средства Фонда социальной защиты населения не включаются в доходы консолидированного бюджета Доходы консолидированного бюджета представлены на рисунке 1.3.

Рисунок 1.3 — Структура доходов консолидированного бюджета Республики Беларусь за 2007;2009 гг.

Источник — собственная разработка. Рисунок составлен на основе таблицы 1.1.

На основании таблицы 1.3 можно сделать вывод что:

- · консолидированный бюджет в 2007 г. поступило 36 235 млрд. рублей доходов с учетом доходов Фонда социальной защиты населения, в 2008 г. — 49 052 млрд. р., в 2009 г. — 15 799 млрд. р.

- · за 2008 г. по сравнению с 2007 г. доходы консолидированного бюджета выросли 12 817 млрд. р., а в 2009 г. по сравнению с 2008 г. снизились на 2233 млрд. р., это произошло за счет снижения налоговых доходов на 4896 млрд. р.

- · наибольший удельный вес в сумме доходов консолидированного бюджета занимаю налоговые поступления в 2007 г. — 63,6%, в 2008 г. — 63,9. а в 2009 году налоговые поступления снизились до 56,5%.

- · взносы в государственное социальное страхование с каждым годом увеличивались и составили 31,1% - в 2007 г., в 2008 г. — 29,6%, а в 2009 г. — 33,7%.

- · роль взносов в государственное социальное страхование в формировании финансовых ресурсов государства имеет большое значение, о чем говорит поступление ресурсов за 2007 г. 11 257 млрд. р., за 2008 г. произошло увеличение взносов на 3240 млрд. р. и составило 14 497 млрд. р., в 2009 г., так же произошло увеличение на 1302 млрд. р. и составило 15 799 млрд. р.

Таким образом, обособленные фонды денежных средств образованные из обязательных страховых взносов граждан и хозяйствующих субъектов при финансовом участии государства, предназначенные для целевого использования на оказание материальной помощи населению, с помощью которой формируются и расходуются фонды денежных средств для материального обеспечения лиц, не обладающих физической трудоспособностью или располагающих таковой, но не имеющих возможности реализовать ее по различным причинам.