Расчет показателей занятости населения

Рассчитаем изменение величины налога за счет различных факторов — изменения величины налоговой базы и налоговой ставки. Изменение величины налога за счет изменения величины налоговой базы. Относительное и абсолютное изменение поступлений по налогам в отчетном периоде по сравнению с базисным в целом, и в т. ч. за счет изменения ставки налога и изменения налогооблагаемой базы. Данные в таблице 1… Читать ещё >

Расчет показателей занятости населения (реферат, курсовая, диплом, контрольная)

Задача 1

В российском статистическом ежегоднике за 2007 год имеются следующие данные о занятости и безработице населения России, тыс. чел.

Таблица 1.

№ п/п. | Показатель. | 2005 г. | 2006 г. | Абсолютное изменение. | Индекс показателя. |

Среднегодовая численность населения. | 1,010. | ||||

Занято в экономике всего. | 1,006. | ||||

В т.ч. по формам собственности: | |||||

— государственная муниципальная. | — 461. | 0,980. | |||

— частная. | 1,029. | ||||

— собственность общественных и религиозных организаций. | 1,003. | ||||

— смешанная российская. | — 347. | 0,933. | |||

— иностранная, совместная российская и иностранная. | 1,057. | ||||

Численность безработных. | 1,040. | ||||

Численность экономически активного населения. | 1,009. | ||||

Уровень экономической активности населения, %. | 99,39%. | 99,29%. | — 0,09%. | 0,999. | |

Коэффициент занятости населения, %. | 91,52%. | 91,26%. | — 0,26%. | 0,997. | |

Коэффициент нагрузки на 1 занятого. | 0,099. | 0,104. | 0,004. | 1,042. | |

Уровень безработицы, %. | 8,48%. | 8,74%. | 0,26%. | 1,031. |

Определите:

- 1. Уровень экономической активности населения, уровень занятости населения, уровень нагрузки на одного занятого, уровень безработицы в 2005 и 2006 годах.

- 2. Рассчитайте абсолютное и относительное изменение всех показателей.

- 3. Рассчитайте структуру численности занятого населения по секторам экономики за каждый год. Расчеты представьте в таблице.

- 4. С помощью коэффициента Салаи определите структурные различия в численности занятых. Сделайте вывод.

Решение:

Данные в таблице 1 полностью заполнены. Для расчетов использованы формулы. Абсолютное отклонение? = П2006 — П2005. П2005 и П2006 — значение показателя соответственно в 2005 и 2006 гг.

Индекс роста I = П2006 — П2005.

Численность безработных ЧБ = Численность экономически активного населения ЧЭА — Численность занятых ЧЗ. Уровень экономической активности населения УЭА = ЧЭА / Чср * 100%.

Чср — среднегодовая численность населения.

Коэффициент занятости населения = ЧЗ / ЧЭА * 100%.

Уровень безработицы = УБ / ЧЭА * 100%.

Коэффициент нагрузки на 1 занятого = (Чср — ЧЗ) / ЧЗ.

Структура численности занятого населения по секторам экономики за каждый год представлена в таблице 2.

Таблица 2.

Показатель. | Численность. | Структура. | ||

2005 г. | 2006 г. | 2005 г. | 2006 г. | |

Занято в экономике всего. | 1,006. | |||

В т.ч. по формам собственности: | ||||

— государственная муниципальная. | — 461. | 0,980. | ||

— частная. | 1,029. | |||

— собственность общественных и религиозных организаций. | 1,003. | |||

— смешанная российская. | — 347. | 0,933. | ||

— иностранная, совместная российская и иностранная. | 1,057. |

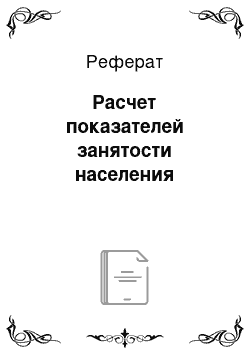

Коэффициент Салаи определяется по формуле.

Кс = = 0,232 / 5 = 0,46 = 0,046.

Таблица 3.

Показатель. | Численность. | Структура,%. | d1-d2 | d1+d2 | ((d1-d2) / (d1+d2))2 | ||

2005 г. | 2006 г. | ||||||

Занято в экономике всего. | 100,0%. | 100,0%. | |||||

В т.ч. по формам собственности: | |||||||

— государственная муниципальная. | 33,7%. | 32,8%. | 0,9%. | 66,5%. | 0,18. | ||

— частная. | 54,2%. | 55,4%. | — 1,3%. | 109,6%. | 0,13. | ||

— собственность общественных и религиозных организаций. | 0,6%. | 0,6%. | 0,0%. | 1,1%. | 0,0. | ||

— смешанная российская. | 7,8%. | 7,2%. | 0,6%. | 15,0%. | 0,140. | ||

— иностранная, совместная российская и иностранная. | 3,8%. | 4,0%. | — 0,2%. | 7,8%. | 0,61. | ||

Итого. | 0,232. |

Коэффициент показывает, что структурные различия в численности занятых очень незначительны.

Задача 2

Имеются следующие данные по предприятию за 2007;2008 гг.

Таблица 4.

Показатель. | 2007 г. | 2008 г. |

1. Объем продукции, тыс. руб. | ||

2. Среднегодовая стоимость основных фондов, тыс. руб. | ||

3. Среднесписочная численность работников, человек. |

Определить:

За каждый год: фондоотдачу, фондоемкость, среднюю выработку продукции в расчете на одного работника. Сделать выводы.

Индексы всех показателей. Абсолютное и относительное изменение продукции в 2008 г. по сравнению с 2007 г. в целом, и в том числе за счет изменения средней стоимость фондов и эффективности их использования (фондоотдачи). Сделать вывод.

Решение:

Фондоотдача определяется по формуле:

Фо = ОП / ОПФ ОП — объем продукции, тыс. руб.

ОПФ — среднегодовая стоимость основных фондов, тыс. руб.

Фондоемкость определяется по формуле:

Фе = ОПФ / ОП = 1 / Фо Средняя выработка продукции на одного работника (среднегодовая производительность труда):

ПТ = ОП / Ч Ч — среднесписочная численность работников.

Индекс любого показателя определяется:

I = П2008 / П2007

Результаты расчетов в таблице 5.

Таблица 5.

Показатель. | 2007 г. | 2008 г. | индекс. |

1. Объем продукции, тыс. руб. | 0,886. | ||

2. Среднегодовая стоимость основных фондов, тыс. руб. | 0,923. | ||

3. Среднесписочная численность работников, человек. | 0,953. | ||

Фондоотдача, руб./руб. | 1,25. | 1,2. | 0,960. |

Фондоемкость, руб./руб. | 0,80. | 0,83. | 1,042. |

Производительность труда, тыс. руб./чел. | 4,158. | 3,864. | 0,929. |

Абсолютное изменение объема продукции.

?ОП = ОП2008 — ОП2007 = 8838 — 9975 = -1137 тыс. руб.

В 2008 году стоимость выпущенной продукции снизилась на 1137 тыс. руб. Относительное снижение продукции:

?ОП% = ?ОП / ОП2007 * 100% = - 1137 / 9975 * 100% = -11,4%.

Рассчитаем изменение выпуска продукции под влиянием факторов по факторной модели:

ОП = ОПФ * Фо Изменение выпуска продукции под влиянием изменения величины ОПФ.

?ОПОПФ = ?ОПФ * Фо2007 = - 615 * 1,25 = - 768,75 тыс. руб.

Относительное изменение выпуска продукции под влиянием изменения величины ОПФ.

?ОПОПФ% = - 768,75 / 9975 * 100% = - 7,7%.

Изменение выпуска продукции под влиянием изменения фондоотдачи.

?ОПФо = ОПФ2008 * ?Фо = - 368,25 тыс. руб.

Относительное изменение выпуска продукции под влиянием изменения фондоотдачи? ОПФо% = - 368,25 / 9975 * 100% = - 3,7%.

Величина выпуска продукции снизилась под влиянием обоих факторов — как изменения величины ОПФ, так и под влиянием изменения фондоотдачи. Под влиянием изменения ОПФ выпуск продукции снизился на 768,75 тыс. руб. или на 7,7%. Под влиянием изменения фондоотдачи выпуск продукции снизился на 368,25 тыс. руб. или на 3,7%. Как видим, изменение стоимости ОПФ оказало большее влияние на изменение выпуска продукции.

Задача 3

Согласно российскому статистическому сборнику (2007год) население России за 2006 г. по величине среднедушевых денежных доходов распределилось следующим образом.

Таблица 6.

Группы населения по величине среднедушевых доходов, руб. в месяц. | Млн. чел. (частота). |

до 1000,0. | 0,57. |

1000,1 — 1500,0. | 1,85. |

1500,1 — 2000,0. | 3,41. |

2000,1- 3000,0. | 10,52. |

3000,1- 4000,0. | 12,94. |

4000,1−5000,0. | 13,23. |

5000,1 — 7000,0. | 23,89. |

7000,1 — 12 000,0. | 38,11. |

свыше 12 000. | 37,68. |

Итого. | 142,2. |

Определите степень дифференциации населения по величине среднедушевых доходов с помощью децильного коэффициента. Сделайте выводы по каждому расчету.

Решение:

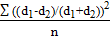

Рассчитаем первый и девятый децили по формулам:

d1= 2000,1 + 1000 * (142,2 / 10 — 5,83) / 10,52 = 2797,63 руб./месяц.

h = 3000 — 2000 = 1000.

10% населения с наименее низкими доходами имеет среднемесячный доход, не превышающий эту величину.

Первый дециль приходится на четвертый интервал. Начало этого интервала 2000,1, величина этого интервала — 1000, накопленная частота предыдущего интервала = 0,57 + 1,85 + 3,41 = 5,83, частота децильного интервала 10,52.

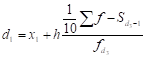

d9 = 12 000 + 5 000 * (142,2*9/10 — 104,53) / 37,68 = 15 111,73 тыс. руб.

h (принимается по величине предыдущего интервала) = 12 000 — 7000 = 5 000.

Девятый дециль находится в последнем девятом интервале. Данный интервал не имеет величины, поэтому берем величину предыдущего интервала — 5000, накопленная частота предыдущих интервалов — 104,53, частота данного интервала — 37,68. 10% населения с наибольшими доходами имеют доход, превышающий 15 111,73 тыс. руб. Децильный коэффициент показывает, во сколько минимальный доход 10% наиболее состоятельного населения превышает максимальный доход 10% населения с наименьшими доходами. Кд = 15 111,73 / 2797,63 = 5,4. Разница доходов составляет 5,4 раза.

Задача 4.

Имеются следующие данные по предприятиям:

Таблица 7.

Предприятие. | Средние остатки кредита, тыс. руб. | Оборот ссуды по погашению кредитов. | ||

базисный год. | отчетный год. | базисный год. | отчетный год. | |

Определите:

- 1. Количество оборотов кредита по каждому предприятию за отчетный и базисный год отдельно и в целом.

- 2. Структуру средних остатков кредита по каждому предприятию и по двум вместе за каждый год.

- 3. Индексы среднего числа оборотов переменного состава, постоянного состава и индекс структурных сдвигов. Сделать выводы.

- 4. Показать взаимосвязь исчисленных индексов.

Решение:

Количество оборотов кредита можно определить:

Ко = Оп / К Оп — оборот ссуды по погашению кредитов. К — средние остатки кредита.

Результаты расчетов в таблице 8.

Таблица 8.

Предприятие. | Средние остатки кредита, тыс. руб. | Оборот ссуды по погашению кредитов. | Количество оборотов. | |||

базисный год. | отчетный год. | базисный год. | отчетный год. | базисный год. | отчетный год. | |

0,355. | 0,239. | |||||

0,960. | 0,844. | |||||

Итого. | 0,559. | 0,430. |

Структура средних остатков кредита представлена в таблице 9.

Таблица 9.

Предприятие. | Средние остатки кредита, тыс. руб. | структура средних остатков. | ||

базисный год. | отчетный год. | базисный год. | отчетный год. | |

66,2%. | 68,4%. | |||

33,8%. | 31,6%. | |||

Итого. | 100,0%. | 100,0%. |

Структура средних остатков:

di = Oi / ?Oi

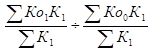

Индекс среднего числа оборотов переменного состава определяется по формуле:

Iпер = = Ко1 / Ко0 = 0,43 / 0,559 = 0,769.

В среднем количество оборотов кредита снизилось на 23,1%.

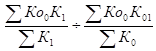

Индекс среднего числа оборотов постоянного состава:

Iпост = = 0,97.

Под влиянием изменения коэффициентов оборачиваемости по предприятиям средний коэффициент оборачиваемости снизился на 3%.

Индекс среднего числа оборотов структурных сдвигов:

Iстр.сдв = = 0,792.

Под влиянием изменения структуры средних остатков кредита средний коэффициент оборачиваемости снизился на 20,8%.Средний коэффициент оборачиваемости кредитов снизился. Изменение структуры остатков кредита по предприятиям оказало большее влияние на изменение среднего числа оборотов, чем изменение оборачиваемости по предприятиям.

Между исчисленными индексами существует взаимосвязь.

Iпер = Iпост * Iстр.сдв

0,769 = 0,97 * 0,792.

Задача 5.

Имеются следующие данные о динамике процентных ставок и величине совокупного дохода.

Таблица 10.

Группа доходов. | Базисный год. | Отчетный год. | ||

ставка налога, %. | налогооблагаемая база, тыс. руб. | ставка налога, %. | налогооблагаемая база, тыс. руб. | |

20,2. | 26,4. | |||

35,7. | 32,5. | |||

40,1. | 36,5. | |||

45,8. | 41,2. | |||

59,9. | 45,8. |

Определите:

Среднюю процентную ставку налога за каждый год в целом по группам доходов.

Прирост перечисленного в бюджет налога в целом по группам доходов в отчетном периоде по сравнению с базисным.

Относительное и абсолютное изменение поступлений по налогам в отчетном периоде по сравнению с базисным в целом, и в т. ч. за счет изменения ставки налога и изменения налогооблагаемой базы.

Решение:

Среднюю процентную ставку налога можно определить:

Пср = Н / НБ Н — величина начисленного налога.

НБ — налоговая база.

Величину начисленного налога по каждой группе доходов можно определить:

Нi = НБi * Пi

Результаты расчета начисленного налога по группам представлены в таблице 11. Так же в таблице представлен расчет изменения величины налога по группам доходов.

Таблица 11.

Группа доходов. | Базисный год. | Отчетный год. | Изменение величины налога. | ||||

ставка налога, %. | налогооблагае-мая база, тыс. руб. | налог. | ставка налога, %. | налогооблагае-мая база, тыс. руб. | налог. | ||

20,2. | 2,424. | 26,4. | 3,432. | 1,008. | |||

35,7. | 7,14. | 32,5. | 4,225. | — 2,915. | |||

40,1. | 8,02. | 36,5. | 4,745. | — 3,275. | |||

45,8. | 13,74. | 41,2. | 5,356. | — 8,384. | |||

59,9. | 17,97. | 45,8. | 5,954. | — 12,016. | |||

Итого. | 24,44%. | 201,7. | 49,294. | 13,00%. | 182,4. | 23,712. | — 25,582. |

Абсолютное изменение суммы перечисленного налога составляет:

?Н = Нотч — Нбаз = 23,712 — 49,294 = - 25,582 тыс. руб.

В отчетном году величина налога, перечисленного в бюджет на 25,582 тыс. руб. меньше, чем в базисном.

Относительное изменение величины налога:

?Н% = ?Н / Нбаз * 100% = - 25,582 / 49,294 * 100% = - 51,9%.

Величина налоговых платежей снизилась на 51,9%.

По группам величина налога увеличилась только по группе 1. По другим группам сумма налога снизилась.

Рассчитаем изменение величины налога за счет различных факторов — изменения величины налоговой базы и налоговой ставки. Изменение величины налога за счет изменения величины налоговой базы.

- ?ННБ = ?НБ * Псрбаз = (182,4 — 201,7) * 0,2444 = - 4,717 тыс. руб.

- ?ННБ% = ?ННБ / Нбаз * 100% = - 4,717 / 49,294 * 100% = - 9,57%.

Под влиянием изменения налоговой базы величина перечисленного в бюджет налога снизилась на 4,717 тыс. руб. или на 9,57%.

Изменение величины налога под влиянием изменения ставки налога.

- ?НПср = НБотч * ?Пср = 182,4 * (0,13 — 0,2444) = - 20,865 тыс. руб.

- ?НПср% = ?НПср / Нбаз * 100% = - 20,865 / 49,294 * 100% = - 42,33%

Под влиянием изменения ставки налога величина налога перечисленного в бюджет снизилась на 20,865 тыс. руб. или на 42,33%.

В отчетном году величина налога, перечисленного в бюджет снизилась под влиянием обоих факторов, влияющих на его величину — под влиянием снижения налоговой базы и под влиянием снижения ставки налога. Изменение ставки налога оказало меньшее влияние на размер налога, чем изменение налоговой базы.

- 1. Батырева Л. В. Общая теория статистики: учеб. практ. пособие / Л. В. Батырева; УрСЭИ АТиСО. — Челябинск, 2009.

- 2. Курс социально-экономической статистики: учеб. для вузов / под ред. М. Г. Назарова — М.: Омега-Л, 2008.

- 3. Практикум по социальной статистике: учеб. пособие / под ред. Р. Е. Ефимовой. — М.: Финансы и статистика, 2010.

- 4. Салин В. Н. Социально-экономическая статистика: учебник/ В. Н. Салин, Е. П. Шпаковская. — М.: Юристъ, 2008.

- 5. Социально-экономическая статистика: практикум / под ред. В. Н. Салина, Е. П. Шпаковской — М.: Финансы и статистика, 2009.

- 6. Харченко Л. П. Статистика: Курс лекций / Л. П. Харченко, В. Г. Долженкова, В. Г. Ионин и др.; Под ред. В. Г. Ионина. Новосибирск. Изд-во: НГАЭиУ, М.: ИНФРА-М, 2007.