Технико-экономический и финансовый анализ ОАО «Строитель»

Важнейшим обобщающим показателем уровня использования всех материальных ресурсов на предприятии является материалоемкость продукции, которая показывает, сколько в среднем материальных ресурсов необходимо для выпуска единицы продукции. Показатели уровня использования оборотных средств Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости… Читать ещё >

Технико-экономический и финансовый анализ ОАО «Строитель» (реферат, курсовая, диплом, контрольная)

Наличие и движение основных фондов Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность и другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОФ на предприятии. Структура основных фондов ОАО «Строитель» представлена в таблице 1.

Таблица 1. Структура основных фондов.

Показатели. | Нач. 2011 года. | Кон. 2012 года Кон. 2007. | Кон. 2013 годаКон. 2008. | |||

Тыс. руб. | %. | Тыс. руб. | %. | Тыс. руб. | %. | |

Производственные. | 92,3. | 99,4. | 99,5. | |||

Непроизводственные. | 7,7. | 0,6. | 0,5. | |||

Активные. | 44,1. | 54,9. | ||||

Пассивные. | 55,9. | 45,1. |

Показатели эффективности использования ОПФ.

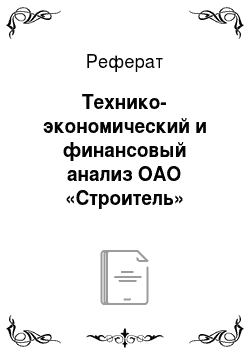

Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Для его расчета используется следующая формула:

где.

ТП — товарная продукция предприятия в стоимостном выражении;

ОПФср. год - среднегодовая стоимость основных производственных фондов.

Составим вспомогательную таблицу 2. для расчета фондоотдачи.

Таблица 2. Вспомогательная таблица для расчета фондоотдачи.

Показатели. | 2012 год. | 2013 год. |

ТП, тыс. руб. | ||

ОПФср год, тыс. руб. | 115 942,5. | 143 145,5. |

Фо, руб./руб. (стр. 1 / стр. 2). | 4,47. | 5,06. |

Анализируя показатель, выявилось, что в 2012 году на 1 руб. ОПФ приходилось 4,47 руб. товарной продукции, а в 2013 году этот показатель вырос до 5,06 руб. Это говорит о положительной тенденции изменения фондоотдачи.

Обеспеченность оборотными средствами.

Для анализа структуры оборотных средств составим таблицу 3.

Таблица 3. Структура оборотных средств предприятия.

Состав элементов оборотных средств. | Нач. 2012 года. | Кон. 2012 года 99. | Нач. 2013 года 00. | Кон.2013 года. | ||||

тыс. руб. | %. | тыс. руб. | %. | тыс. руб. | %. | тыс. руб. | %. | |

Запасы. | 52,24. | 65,54. | 65,15. | 62,95. | ||||

Налог на добавленную стоимость по приобретенным ценностям. | 3,55. | 6,82. | 6,98. | 5,6. | ||||

Долгосрочная дебиторская задолженность. | 0,46. | 6,57. | 6,72. | 5,5. | ||||

Краткосрочная дебиторская задолженность. | 37,92. | 19,1. | 19,1. | 18,63. | ||||

Краткосрочные финансовые вложения. | 0,04. | 0,03. | 0,03. | 0,0009. | ||||

Денежные средства. | 5,81. | 1,94. | 1,98. | 7,32. | ||||

Итог. |

В начале 2012 года наибольшую долю в структуре оборотных фондов предприятия составляли запасы: 52,24%, куда входят сырье и материалы, готовая продукция и товары для перепродажи, и расходы будущих периодов.

Данный факт можно выделить как положительный момент, т. к. запасы являются собственными средствами предприятия. К концу 2012 года этот показатель увеличился до 65,54%. но уже с начала 2013 года доля запасов начала уменьшаться и к концу 2013 года составляла 62,95%.

В начале 2012 года большой удельный вес имела краткосрочная дебиторская задолженность 37,92%, но уже к концу 2012 года уменьшилась практически в 2 раза и составила 19,1%, и продержалась на этом уровне до начала 2013 года, и в незначительной мере снизилась к концу года.

В целом же можно сказать, что в 2013 году по сравнению с 2012 наблюдается улучшение состояния предприятия по одним показателям, таким как запасы и краткосрочная дебиторская задолженность, но в то же время ухудшение по показателю долгосрочной дебиторской задолженности.

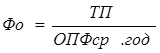

Показатели уровня использования оборотных средств Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости показывает, сколько оборотов совершили оборотные средства за анализируемый период. Он определяется по формуле:

где:

Vр — выручка от реализации продукции;

Оср — средний остаток оборотных средств за отчетный период.

Продолжительность (длительность) одного оборота показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Он определяется по формуле:

Составим вспомогательную таблицу 6 для расчета коэффициента оборачиваемости ОбС и длительности оборота.

Таблица 4. Вспомогательная таблица для расчета коэффициента оборачиваемости ОбС и длительности оборота.

Показатели. | 2012 год. | 2013 год. |

Vр, тыс. руб. | ||

Оср, тыс. руб. | 91 122,5. | |

Коб (стр. 1 / стр. 2). | 8,06. | 8,36. |

Д, дней (360/стр. 3). | 44,67. | 43,06. |

Данные показатели имеют положительную динамику. Наблюдается как рост коэффициента оборачиваемости, что говорит об увеличении скорости оборота оборотных средств предприятия, так и снижение длительности оборота, что свидетельствует о сокращении срока возврата оборотных средств в виде выручки от реализации продукции.

Использование материальных ресурсов Структура затрат представляет соотношение отдельных элементов затрат в общей величине затрат на предприятии (табл. 5).

Таблица 5. Структура затрат на предприятии.

Вид затрат. | 2012 год. | 2013 год. |

Материальные затраты. | ||

Затраты на оплату труда. | ||

Отчисления на социальные нужды. | ||

Амортизация. | ||

Прочие затраты. | ||

Итого по элементам затрат. |

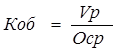

Важнейшим обобщающим показателем уровня использования всех материальных ресурсов на предприятии является материалоемкость продукции, которая показывает, сколько в среднем материальных ресурсов необходимо для выпуска единицы продукции.

Материалоотдача — показатель, обратный материалоемкости, т. е. она показывает количество выпускаемой продукции на 1 руб. расходуемых ресурсов.

, где:

МЗ — количество израсходованных материальных ресурсов на предприятии;

ГПст.выр — готовая продукция в стоимостном выражении.

Составим таблицу 6 для расчета материалоемкости и материалоотдачи.

Таблица 6. Показатели материалоемкости и материалоотдачи предприятия.

Показатели. | 2012 год. | 2013 год. |

МЗ (тыс. руб.). | ||

ГПст.выр. (тыс. руб.). | ||

Ме (стр. 1 / стр. 2). | 0,732. | 0,703. |

Мо (стр. 2 / стр. 1). | 1,366. | 1,423. |

По сравнению с 2012 годом в 2013 наблюдается улучшение обоих показателей, т. е. наблюдается снижение материальных затрат на ед. продукции на 0,03 и увеличение выпускаемой продукции на 1 руб. затрат на 0,057.

Т.к. оба показателя улучшились, это говорит об улучшении использования ресурсов на предприятии.

Анализ себестоимости Составим и проанализируем смету затрат на производство (табл. 7).

Таблица 7. Смета затрат на производство ОАО «Строитель».

Показатели. | 2012 год. | 2013 год. | Изменение (+/-). | |||

Тыс. руб. | Удельный вес, %. | Тыс. руб. | Удельный вес, %. | абсол., тыс. руб. | относит., %. | |

Материальные затраты. | 77,35. | 76,8. | +128 780. | 33,92. | ||

Затраты на оплату труда. | 13,39. | 12,14. | +14 695. | 22,36. | ||

Отчисления на социальные нужды. | 4,44. | 3,86. | +3769. | 17,31. | ||

Амортизация. | 0,84. | 0,78. | +1031. | 25,12. | ||

Прочие затраты. | 3,99. | 6,42. | +22 905. | 116,79. | ||

Итого. | +171 180. | 34,87. |

Наибольший удельный вес как в 2012, так и в 2013 году имеют материальные затраты. В 2013 году они увеличились на 33,92%. На втором месте затраты на оплату труда, которые увеличились на 22,36%. Также значительно увеличились прочие затраты. Можно сделать вывод о том, что общая сумма затрат возрастает.

Анализ показателей рентабельности Рассчитаем основные показатели рентабельности:

— рентабельность производства.

— рентабельность продаж.

— рентабельность капитала.

— рентабельность продукции.

Результаты занесем в таблицу 8.

Таблица 8. Основные показатели рентабельности ОАО «Строитель».

2012 год. | 2013 год. | |

П валовая. | ||

ОбС. | 91 122,5. | |

ОПФ. | 115 942,5. | 143 145,5. |

П от реализации. | ||

Выручка от реализации. | ||

П чистая. | ||

Актив баланса. | 105 789,5. | 150 628,5. |

R производства. | 40,9. | 48,5. |

R продаж. | 10,85. | 12,37. |

R капитала. | 22,58. | 39,86. |

R шифера. | 13,6. | 15,3. |

R труб. | 10,0. | 15,6. |

Наблюдается стабильное повышение рентабельности асбестоцементных труб и шифера по сравнению с 2012 годом. Положительным моментом является рост рентабельность капитала, что говорит об эффективности использования имущества предприятия. Увеличились также рентабельности производства и рентабельность продаж. Все это говорит об улучшении деятельности предприятия.