Анализ функционирования системы менеджмента качества в ООО «Центр услуг»

В качестве общей тенденции было выявлено, что предприятие не ведет систематизированной работы по повышению и стабилизации качества производимой строительной продукции, предпринимаемые предупреждающие действия носят скорее эпизодический характер. Информация о производимой строительной продукции с несоответствующим качеством в большинстве случаев должным образом не учитывается и не анализируется… Читать ещё >

Анализ функционирования системы менеджмента качества в ООО «Центр услуг» (реферат, курсовая, диплом, контрольная)

Диагностика финансового состояния дает возможность комплексной оценки функционирования предприятия в области финансов и качества, позволяет выявить проблемные участки и осуществляется через следующие этапы:

1 этап диагностики предполагает проведение финансово-экономического анализа предприятия, используя методы горизонтального и вертикального анализа бухгалтерской отчетности, в данном случае отчета о прибылях и убытках. Отчет о прибылях и убытках за 2010 год представлен в Приложении 1.

Анализ финансовых результатов, проведенный на основании формы бухгалтерской отчетности «Отчет о прибылях и убытках» дает возможность судить об эффективности работы организации за 2010 год. Анализ позволяет определить, за счет чего была получена прибыль (убыток) в том или ином отчетном периоде, и определить динамику роста (падения) прибыли.

Согласно горизонтальному методу сравнивается финансовая информация из отчета о прибылях и убытках за два последующих года; определяется увеличение или уменьшение показателей одного года по сравнению с другим, а также, принимая первый год за базисный, рассчитываются процентные изменения. Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях отчета о прибыли и помочь руководству предприятия принять решение в отношении того, каким образом продолжать свою деятельность.

По результатам проведенного горизонтального и вертикального анализа представленного в Приложениях 2 и 3 можно сделать следующие выводы:

Выручка в 2010 году увеличилась на 2,04% по сравнению с аналогичным периодом прошлого года, на это в основном повлияло увеличение себестоимости проданной продукции (торговых площадей) на 8,5%.

Валовая прибыль за 2010 год сократилась на 22,68% или на 13 066 тыс. руб. по сравнению с предыдущим годом.

Чистая прибыль предприятия увеличилась на 115,47%, это стало возможным за счет уменьшения налога прошлых лет.

Себестоимость в выручке в 2010 году составила 84,22%, что на 5% больше по сравнению с 2009 годом. Прибыль от продаж в 2010 году уменьшилась в выручке и составила 13,44%.

Валовая прибыль в 2010 году уменьшилась и составила всего 15,78% к выручке по сравнению с 20,83% в 2009 году. На это повлияло так же увеличение себестоимости продукции. Однако чистая прибыль за 2010 год составила 24,26% в выручке, это больше, чем в 2009 году.

2 этап диагностики предполагает проведение финансово-экономического анализа предприятия, используя финансовые коэффициенты с рекомендуемыми значениями, осуществляется через анализ финансовой устойчивости предприятия.

Показатели финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала с позиции его платежеспособности и финансовой стабильности развития. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства. Данную группу показателей еще называют показателями структуры капитала и платежеспособности либо коэффициентами управления источниками средств.

Анализ финансовой устойчивости проводим при помощи специальных показателей (коэффициентов):

- — коэффициент автономии;

- — коэффициент финансовой зависимости;

- — мультипликатор собственного капитала;

- — коэффициент покрытия инвестиций;

- — коэффициент иммобилизации имущества (Таблица 2).

Таблица 2.

Анализ финансовой устойчивости ООО «Центр услуг».

Наименование показателя. | Рекомендованные значения. | 2009 г. | 2010 г. |

1. коэффициент автономии. | ? 0,5. | 0,85. | 0,9. |

2. коэффициент финансовой зависимости. | ? 1. | 0,17. | 0,11. |

3. мультипликатор собственного капитала. | 1 — 2. | 1,17. | 1,11. |

4. коэффициент покрытия инвестиций. | 0,75 — 0,9. | 0,88. | 0,9. |

5. коэффициент иммобилизации имущества. | нет. | 0,42. | 0,60. |

Коэффициент автономии характеризует, в какой степени активы сформированы за счет собственных средств.

Коэффициент автономии больше рекомендованного значения в 2009 г. Он составляет 0,85, а в 2010 г. он увеличился на 0,05 и равен 0,9. Это свидетельствует об увеличении финансовой прочности предприятия, его стабильности и независимости от внешних кредитов. Активы предприятия сформированы за счет собственных средств. Таким образом, более 85% активов предприятия сформированы за счет собственного капитала. Предприятие обладает достаточной независимостью и возможностями для проведения независимой финансовой политики.

Коэффициент финансовой зависимости (плечо финансового рычага), характеризует в какой степени предприятие зависит от внешних источников финансирования, то есть, сколько заемных средств привлекает предприятие на 1 руб. вложенных в активы собственных средств.

В 2010 г. показатель уменьшился на 0,06 и составил 0,11, это свидетельствует об уменьшении зависимости предприятия от привлечения заемных средств. Это означает, что на 1 рубль собственного капитала предприятие привлекало от 11 до 17 копеек заемного капитала, то есть кредиторы практически не участвуют в финансировании предприятия.

Мультипликатор собственного капитала отражает соотношение всех средств авансированных предприятием, и его собственного капитала (активов).

Показатель в 2010 году уменьшился на 0,06 и составил 1,11.

Коэффициент покрытия инвестиций характеризует долю имущества предприятия связанного с долгосрочными источниками их финансирования. Значение коэффициента покрытия инвестиций на конец периода равно 0,9, что равно допустимой величине, это значит, что доля собственного капитала и долгосрочных обязательств в общей сумме капитала составляет 90%.

Коэффициент иммобилизации имущества показывает, какова доля внеоборотных активов в стоимости всех средств предприятия. Значение коэффициента иммобилизации имущества в 2010 г. равно 0,60, что выше, чем в 2009 году на 0,18 и говорит о том, что доля оборотных активов в имуществе снизилась.

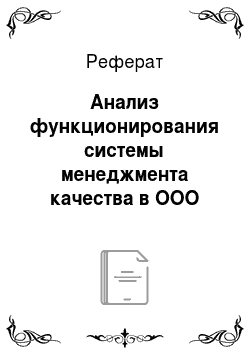

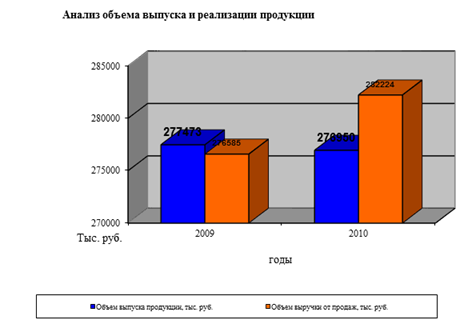

3 этап проведения анализа финансово-экономического состояния предприятия — анализ объема выпуска, реализации и себестоимости продукции за 2009;2010 годы приведены на рисунках 2и 3.

Рис. 2 Анализ объема выпуска и реализации продукции в ООО «Центр услуг»

Рис. 3 Анализ себестоимости проданной продукции в ООО «Центр услуг»

Анализ развития объемов производства показал, что выпуск продукции за 2009;2010 гг. сократился на 0,19% или на 523 тыс. руб., а вот объем выручки от продаж увеличился на 2,04%, этому способствовало увеличение себестоимости продукции на 8,5%.

При анализе себестоимости наблюдается ее рост в 2010 году на 8,5%, что составило 84,22% в выручке, что обусловлено увеличением брака.

4 этап диагностики — анализ качества продукции.

Особое внимание при диагностике финансового состояния предприятия следует уделить анализу качества продукции (продаваемых и сдаваемых в наем торговых площадей).

Качество выпускаемой продукции за 2010 год характеризуется следующими данными:

- — количество зарекламированных (признанных) торговых площадей за 2010 год составило 126 шт. против 98 шт. в 2009 году;

- — объем зарекламированной продукции в действующих ценах составил 388 344 руб. против 372 853,74 руб. в 2009 году;

- — удельный вес зарекламированной продукции в общем, объеме товарной продукции составил за 2010 год 0,15%, удельный вес зарекламированной продукции за 2009 год — 0,15%;

- — процент сдачи продукции ОТК с первого предъявления (среднеарифметический процент) составил 98,09% против 97,83% в 2009 году;

В таблице 3 представлены данные о качестве выпускаемой продукции за 2009 год.

Таблица 3.

Данные о качестве выпускаемой продукции ООО «Центр услуг».

№ п/п. | Наименование показателей. | Ед. измерения. | 2009 г. | 2010 г. |

Количество признанной зарекламированной продукции. | штук. | |||

Объем зарекламированной продукции: | руб. | 372 853,74. | ||

Удельный вес зарекламированной продукции в общем объеме товарной продукции. | %. | 0,15. | 0,15. | |

Потери от рекламаций: в т. ч. расходы по рекламациям. | руб. |

|

| |

Удержано с виновных за бракованную продукцию: | руб. | 9142,18. | 11 362,09. | |

Удельный вес потерь от рекламаций в себестоимости: | %. | 0,16. | 0,12. | |

Принята продукция ОТК с первого предъявления (среднеарифметический процент). | %. | 97,83. | 98,09. |

Так как затраты на качество включаются в общую структуру затрат, то необходимо посмотреть сколько в процентном соотношении затрат к выручке приходится на качество продукции. Затраты на производство продукции в 2010 году составили 84,22% к выручке это 237 689 052,80 рублей. В таблице 4 приведена структура затрат на производство продукции за 2010 год (тыс. руб.).

Таблица 4.

Структура затрат на производство в ООО «Центр услуг» в 2010 году.

Статьи затрат. | Сумма затрат, руб. | Уд. вес в мат затратах,%. | %, к затратам. |

Материальные затраты. | 77 890 702,60. | 100,0. | 32,77. |

в том числе: | |||

Основные материалы. | 194 900 502,32. | 22,2. | 8,2. |

Покупные. | 37 079 492,33. | 44,7. | 15,6. |

Вспомогательные материалы. | 2 852 268,63. | 3,1. | 1,2. |

Топливо. | 3 089 957,69. | 2,1. | 1,3. |

Тара. | 47 537,81. | 0,05. | 0,02. |

Запчасти. | 237 689,05. | 0,3. | 0,1. |

Инвентарь. | 118 844,53. | 0,1. | 0,05. |

М-лы спец. назн. в эксплуат. | 4 040 713,89. | 4,6. | 1,7. |

Энергоносители. | 10 933 696,42. | 12,3. | 4,6. |

Зарплата. | 84 141 924,69. | 35,4. | |

Отчисления на соц. нужды. | 20 678 947,59. | 8,7. | |

Амортизация. | 6 655 293,48. | 2,8. | |

НИРиОКР. | 2 139 201,47. | 0,9. | |

Налоги. | 2 852 268,63. | 1,2. | |

Затраты на качество. | 43 330 714,32. | 18,23. | |

ИТОГО ЗАТРАТ. | 237 689 052,80. |

После того как стало понятно что затраты на качества составляют 18,23% необходимо посмотреть распределение этих затрат по статьям. В Приложении 4 представлено распределение затрат на качество по статьям.

Таким образом сумма затрат на качество при условии существующей системы составила 43 330 714,80 рублей.

В качестве общей тенденции было выявлено, что предприятие не ведет систематизированной работы по повышению и стабилизации качества производимой строительной продукции, предпринимаемые предупреждающие действия носят скорее эпизодический характер. Информация о производимой строительной продукции с несоответствующим качеством в большинстве случаев должным образом не учитывается и не анализируется, что ведет к искажению характера и распределения затрат на обеспечение качества. В некоторых случаях такая продукция, выявленная до завершения ее постройки, не фиксируется ни в каких отчетах.

Анализ характера несоответствий и причин их возникновения в большинстве случаев сводится к уличению и материальному наказанию виновных. Это в свою очередь не только не стимулирует предупреждения возникновения несоответствий путем выявления их на ранних стадиях процесса, но и подталкивает персонал к сокрытию самого факта производства продукции несоответствующего качества. Были выявлены закономерности распределения затрат на строительство с несоответствиями по причинам их возникновения. В таблице 5 представлено распределение затрат по причинам возникновения несоответствий.

Таблица 5.

Распределение затрат по причинам возникновения несоответствий.

Причины возникновения несоответствий. | Доля в общем объеме затрат на строительные объекты с несоответствиями. |

Недоброкачественные или неконтролируемые сырье, материалы и пр. | 34%. |

Недостаточное техническое оснащение. | 15%. |

Небрежность, недобросовестность или недостаток знаний рабочего персонала. | 41%. |

Прочие. | 10%. |

Как видно из проведенного финансово-экономического анализа деятельности ООО «Центр услуг», все важнейшие показатели финансовой устойчивости в основном укладываются в зарубежные и отечественные нормативы, имеют тенденцию к дальнейшему увеличению и характеризуют предприятие как финансово устойчивое и перспективное. Однако проведенный анализ функционирования системы менеджмента качества показал довольно существенные нарушения: отсутствие четкой документированности процедур и наличие большого количества брака и рекламаций.