Практические применения расчетов основных показателей производительности труда

Организация помогаем Заказчикам внедрить экономические подходы к решению задач в области промышленной безопасности и за счет этого мотивировать персонал на достижение высокого уровня социально-экономической эффективности мероприятий, направленных на снижение промышленных рисков. Общество с ограниченной ответственностью «Экспертиза. Диагностика. Сервис» было зарегистрировано в органах… Читать ещё >

Практические применения расчетов основных показателей производительности труда (реферат, курсовая, диплом, контрольная)

Полное фирменное наименование — общество с ограниченной ответственностью «Экспертиза. Диагностика. Сервис».

Общество с ограниченной ответственностью «Экспертиза. Диагностика. Сервис» было зарегистрировано в органах государственной власти 3 февраля 2009 г. ООО «Экспертиза. Диагностика. Сервис» осуществляет свою деятельность на основании Устава и других учредительных документов.

Юридический адрес: 454 052, г. Челябинск, ул. Чайковского, 56.

ООО «Экспертиза. Диагностика. Сервис» это многопрофильная организация, работающая в области промышленной безопасности и охраны труда на опасных производственных объектах.

На рисунке 2 представлена организационная структура ООО «Экспертиза. Диагностика. Сервис».

Рисунок 2 — Организационная структура ООО «Экспертиза. Диагностика. Сервис».

Основными целями деятельности Общества являются следующие:

проведение экспертизы промышленной безопасности опасных производственных объектов (ОПО);

разработка технической документации (дубликатов паспортов на технические устройства, технологических инструкций);

разработка проектной документации на ремонт, реконструкцию технических устройств на ОПО, (грузоподъемных машин), в т. ч. разработка ППР и ППРк;

оснащение грузоподъемных машин приборами безопасности включая проектирование, монтаж, пусконаладочные работы, техническое обслуживание, ремонт и т. д.;

Целью компании в области промышленной безопасности является создание благоприятных условий для эффективной работы, развития и конкурентоспособности организации.

Аварии, травмы, промышленные риски, внеплановые затраты, остановка производства и упущенная финансовая выгода — все это может стать последствием пренебрежения даже самыми простыми правилами промышленной безопасности.

Своевременная разработка и проведение комплекса мероприятий, направленных на предупреждение и готовность к локализации и ликвидации аварий и инцидентов, связанных с эксплуатацией грузоподъемных механизмов залог экономической, экологической и социальной безопасности производства, персонала и окружающей среды.

Именно поэтому поддержание грузоподъемных механизмов в исправном состоянии в соответствии с требованиями правил промышленной безопасности является важным элементом системы управления на предприятии.

ООО «Экспертиза. Диагностика. Сервис» выполняет следующие виды работ по экспертизе промышленной безопасности в области подъемных сооружений:

Проектная документация (ПД) на строительство, расширение, реконструкцию, техническое перевооружение, консервацию и ликвидацию ОПО.

Технические устройства (ТУ), применяемые на ОПО.

Здания и сооружения (ЗС) на ОПО.

Документы (ИД), связанные с эксплуатацией ОПО (технологические инструкции, ПЛА, ППРк, технологические карты).

Документация составляется с учетом требований внутренних стандартов организаций-заказчиков по разработке технической документации и согласовывается со всеми необходимыми структурными подразделениями организации-заказчика в порядке, предусмотренном ее стандартами.

Специалисты работающие в организации помогут привести в порядок техническую документацию организации, эксплуатирующей опасный производственный объект, дадут консультации по вопросам оформления лицензий, разрешений на применение, регистрации объектов в госреестре ОПО, заполнения карт учета ОПО, страхования ответственности организаций, эксплуатирующих ОПО, назначения ответственных, обучения и аттестации.

Организация помогаем Заказчикам внедрить экономические подходы к решению задач в области промышленной безопасности и за счет этого мотивировать персонал на достижение высокого уровня социально-экономической эффективности мероприятий, направленных на снижение промышленных рисков.

Законодательство используемое в промышленной безопасности:

Федеральный закон от 21.07.1997 № 116-ФЗ «О промышленной безопасности опасных производственных объектов» (с изменениями от 07.08.2000 г., 22.08.2004 г., 09.05.2005 г., 18.12.2008 г., 26.12.2008 г.);

Федеральный закон от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности»;

Федеральный закон от 27.12.2002 № 184-ФЗ «О техническом регулировании»;

Приказ Ростехнадзора от 23.04.2008 № 261 «Об утверждении порядка проведения технического расследования причин аварий и инцидентов на объектах, поднадзорных Ростехнадзору»;

Приказ Ростехнадзора от 30.06.2009 № 195 «Порядок продления срока безопасной эксплуатации технических устройств, оборудования и сооружений на ОПО»;

Федеральный закон от 23.11.2007 № 315-ФЗ «О саморегулируемых организациях»;

Положения о Системе аттестации сварочного производства на объектах, подконтрольных Федеральной службе по экологическому, технологическому и атомному надзору (Приказ Ростехнадзора от 09 июня 2008 г. № 398а);

Правила технической эксплуатации электроустановок потребителей (Приказ Минэнерго РФ от 13 января 2003 г. № 6);

Определение стоимости структуры, амортизации и показателей экономической эффективности использования ОПФ предприятия Основные фонды предприятия — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации. Данные по составу ОПФ предприятия приведены в таблице 1.

Таблица 1 — Состав основных производственных фондов предприятия.

№. | Группы ОПФ. | Стоимость на начало года, руб. | Стоимость. | Дата. | Норма амортизации, %. | ||

ввода. | выбытия. | ввода. | выбытия. | ||||

Здания. | 218,6. | ; | ; | ; | ; | 1,9. | |

Сооружения. | 59,4. | ; | ; | ; | ; | 2,1. | |

Передаточные устройства. | 30,5. | 38,5. | 22,6. | 1.01. | 1.04. | 2,2. | |

Машины и оборудование. | 258,4. | 74,9. | 25,9. | 1.08. | 1.09. | 9,6. | |

Транспортные средства. | 28,9. | 39,7. | 18,7. | 1.10. | 1.11. | 11,8. | |

Инструменты. | 21,0. | ; | ; | ; | ; | 50,0. | |

Производственный инвентарь. | 18,2. | 42,3. | 24,6. | 1.02. | 1.03. | 50,0. | |

Хозяйственный инвентарь. | 14,8. | ; | ; | ; | ; | 50,0. | |

Прочие. | 18,2. | ; |  ; | ; | ; | 50,0. | |

Итого. | 195,4. | 91,8. | ; | ; | ; |

Показатели работы предприятия.

№. | Наименование. | Величина. |

Объём реализованных работ. | 38 170 шт. | |

Численность персонала. | 106 чел. |

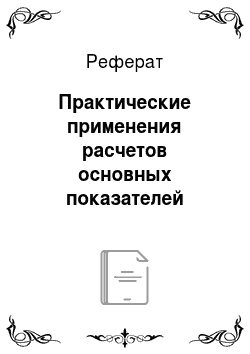

Определяем среднегодовую стоимость по группам ОПФ:

Определяем стоимость ОПФ на конец года:

Определяем среднегодовую стоимость по предприятию:

Определяем сумму амортизации по группам ОПФ:

Амортизация основных фондов — процесс постепенного перенесения стоимости ОФ на производимую продукцию с целью образования специального амортизационного фонда для последующего восстановления ОФ.

Общая сумма по амортизации ОПФ составит:

Определяем структуры ОПФ по группам:

Структура ОФ — это соотношение различных групп ОПФ по вещественно-натуральному составу, в их общей стоимости.

Общий итог по началу года=100%.

Общий итог по концу года=100%.

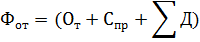

6)Рассчитываем общие показатели эффективности использования ОПФ предприятия:

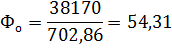

Фондоотдача (Фо) — это показатель выпуска продукции на 1 рубль стоимости ОФ.

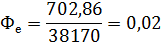

Фондоёмкость (Фе) — это обратная величина фондоотдачи, показывает долю стоимости ОФ, приходящуюся на каждый рубль выпускаемой продукции.

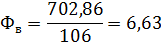

Фондовооруженность труда (Фв) — показывает какая часть стоимости ОПФ приходится на одного рабочего или работающего.

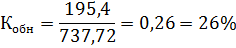

Коэффициент обновления (Ко) — показывает долю стоимости, введенных в отчетном году новых ОПФ в общей стоимости ОФ на конец года.

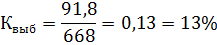

Коэффициент выбытия (Квыб) — отражает долю стоимости, выбывших в отчетном году ОФ в общей их стоимости на начало года.

7)Определяем показатели по движению ОПФ предприятия:

Коэффициент обновления.

По результатам выполненного расчета составляем таблицу 2:

Таблица 2 — Стоимость и структура ОПФ.

№. П/П. | Виды групп ОПФ. | Стоимость. | Структура. | Амортизационные отчисления (т.руб). | ||

нг. | кг. | нг. | кг (%). | |||

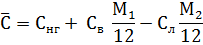

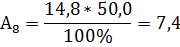

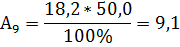

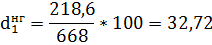

Здания. | 218,6. | 218,6. | 32,72. | 29,63. | 4,15. | |

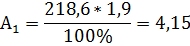

59,4. | 59,4. | 8,89. | 8,05. | 1,25. | ||

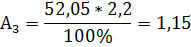

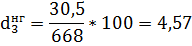

Передаточные устройства. | 30,5. | 52,05. | 4,57. | 7,06. | 1,15. | |

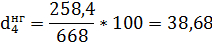

Машины и оборудование. | 258,4. | 281,32. |  38,6. | 38,13. | 27,01. | |

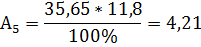

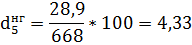

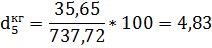

Транспортные средства. | 28,9. | 35,65. | 4,33. | 4,83. | 4,21. | |

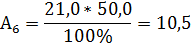

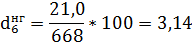

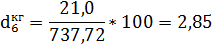

инструменты. | 21,0. | 21,0. | 3,14. | 2,85. | 10,5. | |

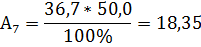

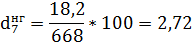

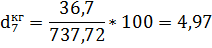

Производственный инвентарь. | 18,2. | 36,7. | 2,72. | 4,97. | 18,35. | |

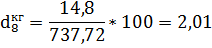

Хозяйственный инвентарь. | 14,8. | 14,8. | 2,22. | 2,01. | 7,4. | |

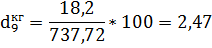

Прочее. | 18,2. | 18,2. | 2,72. | 2,47. | 9,1. | |

Итого. | 737,72. | 83,12. |

Показатели использования ОПФ приведены в таблице 3:

Таблица 3 — Показатели эффективности использования ОФ.

№. П/П. | Показатель. | Единицы измерения. | Индекс обозначения. | Величина. |

Фондоотдача. | Руб/руб. | Фо. | 54,31. | |

Фондоемкость. | Руб/руб. | Фе. | 0,02. | |

Фондовооруженность. | Руб/чел. | Фв. | 6,63. | |

Коэффициент обновления. | %. | Кобн. | ||

Коэффициент выбытия. | %. | Квыб. |

Фондоотдача (Фо) показывает объём реализованных работ на 54,31р.

Фондоемкость (Фе)показывает, что на каждый рубль реализованных работ приходится 0,02р.

Фондовооруженность (Фв) показывает что на одного работника приходится 6,63р.

Коэффициент обновления (Ко) -26%.

Коэффициент выбытия (Кв)-13%.

На один рубль основных производственных фондов приходится 54,31 руб. выпущенной продукции Определение стоимости структуры и показателей эффективности использования оборотных средств предприятия Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции. Состав оборотных средств предприятия по элементам приведены в таблице 4.

Таблица 4 — Состав оборотных средств.

№. п/п. | Элементы оборотных средств. | Индекс обозначения. | Стоимость на начало года, тыс. руб. | Изменения. (±), %. |

Оборотные фонды:

|

| +4,3. +0,5. | ||

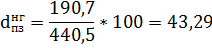

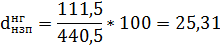

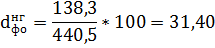

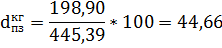

Фонды обращения. |  138,3. | — 2,8. | ||

Итого. | ; | 440,5. | ; | |

Объем реализованной продукции. | В. | ; |

Определяем стоимость оборотных средств на начало года:

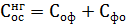

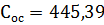

Определяем стоимость оборотных средств на конец года по элементам и в общем виде:

Определяем структуру оборотных средств на начало и конец года:

Итог:100.

Итог:100.

Определяем среднегодовую стоимость оборотных средств:

Определяем показатели эффективности использования оборотных средств:

Коэффициент оборачиваемости (Ко) — показывает сколько оборотов совершили оборотные средства за определенный период.

Продолжительность одного оборота (Д) — показывает за какой срок предприятию возвращаются его оборотные средства в виде выручки от реализации продукции Коэффициент загрузки средств в обороте (Кз) — характеризует сумму оборотных средств затраченных на один рубль реализованной продукции.

В — выручка от реализации продукции за отчётный период Осрсредний остаток оборотных средств за отчетный период.

Т — число дней в отчетном периоде.

Показатели стоимости и структуры оборотных средств на начало и конец года приведены в таблице 5.

Таблица 5 — Стоимость и структура оборотных средств на начало и конец года.

№ П/П. | Состав. | Стоимость. | Структура,%. | ||

нг. | кг. | нг. | кг. | ||

Оборотные фонды:

|

|

|

|

| |

Фонды обращения. | 138,3. | 134,43. | 31,40. | 30,18. | |

Итого: | 440,5. | 445,39. |            |

Оборотные средства в виде выручки от реализации продукции возвращаются на предприятие через 4 дня.

За год оборотные средства совершили 86,17 оборотов, их стоимость увеличилась на 4,89 тыс. руб.

Определение годового фонда оплаты труда.

Фонд оплаты труда — суммарные денежные средства организации, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам.

Данные для расчета фонда оплаты труда приведены в таблице 6.

Таблица 6 — Данные по учёту рабочего времени.

№ П/П. | Показатели. | Единица измерения. | Индекс обозначения. | № разряда. | ||

Число рабочих. | Чел. | n. | ||||

Часовая тарифная ставка. | Руб. | ЧТС. | 50,21. | 54,72. | 58,71. | |

Годовой фонд рабочего времени. | Час. | t1раб. | ||||

Процент доплат. | %. | |||||

Виды доплат: | ||||||

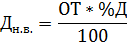

— за работу в ночное время. | %. | Дн.в. | 13,3. | |||

— за переработку графика. | %. | Дпер.гр. |  2,0. | |||

— за работу в праздничные, выходные дни. | Час. | Tпр.д. | 60,0. | |||

— премия. | %. | Пр. |

Определяем количество отработанных человеко-часов в год:

Итого:24 090 чел/час.

Определим оплату по тарифу:

Итого:1 276 419,6.

Определяем сумму доплат:

— за работу в ночное и вечернее время:

Итого:169 763,8.

— за переработку графика:

Итого: 25 528,39.

— за работу в праздничные, выходные дни:

Итого:34 970,4.

Определяем общую сумму доплат:

Определяем сумму премии:

Спр=ОТ*%пр

Итого:957 314,7.

Определяем годовой фонд оплаты труда:

=693 997,88.

Итого: 2 463 996,87.

7)Определяем сумму доплаты за природно-климатические условия (ур. коэффициента 1,15).

Ду.к = Фот *15%.

Ду.к5 = 1 273 597,73 * 15% = 191 039,66.

Ду.к6 = 693 997,88 * 15% = 104 099,68.

Ду.к7 = 496 401,26 * 15% = 74 460,19.

Итого: 369 599,53.

8)Определяем фонд оплаты труда с учетом районного коэффициента:

Др.к. = Фот + Ду. к Др.к5 = 1 273 597,73 + 191 039,66 = 1 464 637,39.

Др.к6 = 693 997,88 + 104 099,68 = 798 097,56.

Др.к7 = 496 401,26 + 74 460,19 = 570 861,45.

Итого: 2 833 596,4.

Показатели по расчету приведены в таблице 7.

Таблица 7 — Годовой фонд оплаты труда.

№. п/п. | Показатели. | Единица измерения. | Индекс обозначения. | №разряда. | Итого. | ||

Кол-во отработанных человеко-часов. | Чел/час. | t. | |||||

Оплата по тарифу. | Час. | От. | 659 759,4. | 359 510,4. | 257 149,8. | 1 276 419,6. | |

Доплаты: | |||||||

— за работу в ночное время. | Час. | Дн.в. | 47 814,88. | 34 200,92. | 169 763,8. | ||

— за переработку графика. | Час. | Дпер.гр. | 13 195,19. | 7190,2. | 25 528,39. | ||

— за работу в праздничные, выходные дни. | Час. | Дпр.д. | 18 075,6. | 9849,6. | 7045,2. | 34 970,4. | |

Общая сумма доплат. |  230 262,59. | ||||||

Сумма премии. | %. | Спр | 494 819,55. | 269 632,8. | 192 862,35. | 957 314,7. | |

Годовой фонд оплаты труда. | Фот. | 1 273 597,73. | 693 997,88. | 496 401,26. | 2 463 996,87. | ||

Сумма доплаты за природно-климатические условия. | Ду.к. | 191 039,66. | 104 099,68. | 74 460,19. | 369 599,53. | ||

Фонд оплаты труда с учётом районного коэффициента. | Др.к. | 1 464 637,39. | 798 097,56. | 570 861,45. | 2 833 596,4. |

Фонд оплаты труда с учётом районного коэффициента составил 2 833 596,4.

Определение себестоимости и экономической эффективности организационно-технического мероприятия.

Себестоимость — это затраты (издержки) на производство продукции, выполнение работ или оказание услуг.

Калькуляция — необходима для определения цены, единицы продукции (работ, услуг), соизмерения затрат предприятия с результатом его производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия. Данные по калькуляции приведены в таблице 8.

Таблица 8 — Калькуляция.

№ п/п. | Статьи и элементы затрат. |