5 Практика осуществления спекулятивных операций

Преимущество торговли на крупных ценовых изменениях с учетом этого типа распределения состоит в том, что такой подход позволяет использовать более высокое, чем при нормальном распределении, число больших ценовых изменений на выгоду спекулянту. Так, на фьючерсном рынке можно, например, встретить одно изменение цен на 5 тыс. долл. на контракт на каждые девять изменений на 500 долл., тогда как при… Читать ещё >

5 Практика осуществления спекулятивных операций (реферат, курсовая, диплом, контрольная)

Практика осуществления спекулятивных операций на фьючерсных рынках уже отработала обязательные условия, которые можно сформулировать в виде свода правил успешной спекуляции.

Правило 1. Спекулировать только теми средствами, которые игрок может позволить себе потерять.

Прежде всего, спекулянт должен отделить капитал для фьючерсных операций от прочих активов. Обычно спекулянты, имеющие капитал более 25 тыс. долл., держат его в ценных бумагах Казначейства США, так как при использовании их в качестве первоначального депозита они продолжают приносить доход.

Но поскольку переменная маржа вносится только наличными, то крупный трейдер вынужден держать 20−25% своего спекулятивного капитала на счете у ФКМ.

Для спекулянтов, чей спекулятивный капитал менее 25 тыс. долл., использование ценных бумаг затруднено, поскольку обычно ФКМ требуют минимальной суммы на счете 20 тыс. долларов, прежде чем они соглашаются принять ценные бумаги в качестве депозита. 2

На первый взгляд, низкий уровень маржи на фьючерсных рынках позволяет спекулировать, имея весьма скромный капитал. Однако многие ФКМ требуют от своих клиентов депозита не менее 5 тыс. долл. при открытии счета, что гораздо больше сумм первоначального депозита.

Кроме того, в спекуляциях считается нормой не рисковать в одной сделке более чем 10% капитала, а найти привлекательные возможности для спекуляции с риском менее 500 долл. довольно сложно. Таким образом, можно определить минимальную границу спекулятивного капитала, необходимого для игры на фьючерсных рынках, на уровне 5 тыс. долл.

Правило 2. До начала каждой операции установить уровень риска и желаемый уровень прибыли.

Перед началом каждой операции спекулянт определяет для себя уровень риска и желаемый уровень прибыли. Высокий показатель левериджа на фьючерсных рынках может сыграть против спекулянта, не спланировавшего возможные убытки. В результате очень часто игроки, оценившие риск на уровне 800 — 1000 долл. на контракт, не могут вовремя закрыть позиции и несут потери на уровне 2−3 тыс. долл.

Для предупреждения таких ситуаций грамотные спекулянты сразу после открытия позиции отдают стоп-приказ с ограничением убытков, что позволяет спекулянту быть уверенным в автоматическом закрытии его позиции при ухудшении ситуации до обозначенного уровня.

Отдав такой приказ, важно удержаться от соблазна изменить его условия, особенно в отношении уровня убытков. Как правило, чем ближе рынок подходит к стоп-цене, обозначенной в приказе для ограничения убытков, тем выше вероятность того, что была допущена ошибка в оценке ситуации на рынке и ее дальнейшего развития.

Цели в отношении прибыли могут быть установлены более гибко. Однако здесь важно не следовать общей тенденции быстрого получения небольшой прибыли. Такая тактика есть прямой путь к разорению.

В отношении прибыли можно использовать два разных подхода:

* установить минимальный уровень прибыли и закрыть позицию до того, как он будет достигнут, только если какие-то новые тенденции меняют оценку рыночной ситуации, понимать уровень стоп-цены вслед за движением рынка.

И тот и другой подходы содействуют избежанию небольших прибылей.

Правило З. Целью операций должно быть получение больших прибылей и малых убытков.

Такой подход к спекуляции на фьючерсах имеет смысл, только если действительно существует возможность получения прибылей и убытков, различных по своему уровню. Предположим, спекулянт получает прибыль в 3 тыс. долл. на контракт на каждой прибыльной сделке и теряет 1 тыс. долл. на каждой убыточной сделке и имеет следующее соотношение прибыльных и убыточных операций: 20% прибыльных и 80% убыточных.

В таком случае получается, что он теряет в среднем 200 долл. на каждой сделке, несмотря на то, что его средняя прибыль в три раза больше, чем средний убыток (3 тыс. долл. долл. х 0,20 — 1 тыс. долл. х 0,80 = 200 долл.). 1

Большие прибыли имеют смысл, только если они происходят достаточно часто для того, чтобы сбалансировать многочисленные небольшие убытки.

Почему же необходимо уменьшать убытки и не ограничивать увеличение прибыли? Ответ лежит в том, как колеблются фьючерсные цены.

Если бы колебания цен были полностью случайными, тогда изменение цены в 200 долл. на контракт представляло бы собой то же самое, что двойное изменение цен на 100 долл., а однократный рост цен на 5000 долл. был бы то же самое, что 50 раз по 100 долл. 2

На горизонтальной оси обозначены единицы ценовых колебаний. Вертикальная ось показывает меру вероятности, что ценовое изменение данного размера произойдет прежде, чем случится движение в обратном направлении хотя бы на одну единицу ценового изменения.

Выбор единицы изменения цены — произвольный. Это может быть 100 долл. на контракт, 1000 долл. или другая мера. При таком распределении (случайном) нет никакой разницы для долгосрочного уровня прибыльности операций — выбирается ли тактика крупных выигрышей и малых убытков, малых выигрышей и больших убытков или что-то другое.

Можно выбрать тактику: иметь примерно 5 тыс. долл. прибыли на каждые пять убытков по 1 тыс. долл. или же 5 тыс. долл. прибыли на каждые 5 тыс. долл. убытков — в долгосрочном плане это позволит обеспечить уровень безубыточности.

Однако на фьючерсном рынке цены имеют не случайное распределение, что и объясняет, почему надо планировать большие прибыли и небольшие убытки. Многочисленные анализы этих рынков показывают, что на них имеют место более крупные колебания цен, чем это должно быть под воздействием случайности.

График типичного изменения фьючерсных цен представлен на рис. 2 (непрерывная линия). На этот же рисунок наложено нормальное распределение (пунктирная линия). Самое важное, что можно здесь увидеть, — это то, что «хвосты» изменений фьючерсных цен выше, чем при нормальном распределении. Это означает более высокую вероятность больших ценовых изменений.

Начиная от любого уровня, изменение цен на 1 тыс. долл. на контракт в определенном направлении имеет более чем случайную вероятность быть началом тренда на 5 тыс. долл. или 10 тыс. долл.

Преимущество торговли на крупных ценовых изменениях с учетом этого типа распределения состоит в том, что такой подход позволяет использовать более высокое, чем при нормальном распределении, число больших ценовых изменений на выгоду спекулянту. Так, на фьючерсном рынке можно, например, встретить одно изменение цен на 5 тыс. долл. на контракт на каждые девять изменений на 500 долл., тогда как при нормальном распределении это может произойти только на каждые 10 изменений.

Спекулянт заставляет этот дисбаланс работать на себя, а не против себя, что и обеспечивает ему успех в долгосрочном плане.

Как показывает практика, хороший трейдер может иметь успешные сделки на 10−15% чаще, чем это позволяет теория вероятностей.

Правило 4. По каждой позиции можно рисковать не более чем 5% спекулятивного капитала.

Это правило кажется излишне консервативным, но если спекулянт совершает много операций и все время нарушает это правило, ему гарантирован провал. Для того чтобы понять это, необходимо проанализировать то, что называется «вероятностью разорения».

Предположим, спекулянт имеет определенный объем капитала и рискует частью его на каждой сделке. Представим, что капитал составляет 10 тыс. долл., и риск оценивается в 1 тыс. долл. на сделке.

Вероятность разорения есть вероятность потери всего капитала (в данном случае 10 тыс. долл.). Это может случиться разными способами: можно потерять капитал на десяти первых сделках, можно получить прибыль в 3 тыс.

долл. на первых двух сделках, а затем потерять по 1 тыс. долл. на последующих тринадцати подряд и т. д. Вероятность такого результата зависит от двух факторов:

- — вероятности неудачи на каждой отдельной сделке;

- — доли начального капитала, которой рискуют на каждой сделке.

Предположим, что по каждой сделке рисковый капитал составляет одинаковую величину.

Формула для подсчета вероятности разорения довольно проста, если предположить, что прибыль и потери всегда одинаковы. Если одна и та же единица капитала теряется или приобретается на каждой сделке, то вероятность разорения R подсчитывается по формуле:

Как выше сказано, даже самые удачные спекулянты не смогут получать прибыль более чем на 10% случаев чаще, чем это следует по теории вероятностей. Следовательно, успешный трейдер, поставивший цель равных убытков и прибылей, может иметь прибыль в 55% своих сделок (55% = 50% + 0,10×50%). Далее используем эти цифры для подсчета вероятности разорения:

Результаты, полученные по этой формуле, представлены в табл. 1. Ее данные показывают разную степень риска. Важно отметить, что 100/^ - это процент начального капитала, которым рискуется в каждой сделке, поскольку N — это число единиц в начальном капитале.

Правило 5. Убедиться, что средняя прибыль по крайней мере в 10−15 раз больше издержек по сделке.

Причиной неудач во фьючерсных спекуляциях может быть и невнимание к издержкам торговли. Эти издержки являются постоянными затратами капитала, и чем больший процент они составляют по отношению к спекулятивному капиталу, тем меньше шанс на долгосрочный успех. Расходы на сделку включают в себя два компонента:

- * комиссия брокеру;

- * ценовой спред предложений на покупку и продажу.

Каждый раз при осуществлении операции спекулянт платит прямую комиссию своей брокерской фирме (если только он не является торговцем на ринге) и косвенный ценовой спред всему рингу в целом.

Анализ рынка и разработка операций должны учитывать сумму этих двух затрат на условиях простой безубыточности.

Июльские фьючерсные контракты на нефть котируются 15,50 долл. покупка /15,52 долл. продажа, а услуги ФКМ составляют 40 долл. за контракт.

Если спекулянт купит контракт по цене предложения 15,52 долл., рынок должен двинуться вверх на шесть пунктов до уровня безубыточности.

Это объясняется тем, что комиссия составляет прямые затраты в 40 долл. (что равно четырем пунктам фьючерсных контрактов на нефть) и два пункта спреда составляют скрытые издержки в 20 долл. Таковы будут постоянные издержек на каждую сделку, независимо от величины прибыли или убытке. 2

Успешная спекуляция зависит в значительной степени возможности свести к минимуму воздействие этих постоянных расходов. Для этого есть два пути. Один из них — снижение самих расходов. Так, спекулянт может договориться со своей брокерской фирмой о минимальной комиссии.

Однако ценовый спред является фактом, которого нельзя избежать, не являя торговцем на ринге.

Второй метод снижения воздействия этих издержек заключается в том, чтобы спекулировать в расчете на большие прибыли. Эта тактика может существенно снизить воздействие расход на сделку, и, кроме того, соответствует тем правилам, о котором говорилось выше.

Приведенный ниже пример показывает, что гораздо выгоднее играть в расчете на небольшое число крупных выигрыше, чем на большое количество мелких. Трейдеры, А и Б следуют в своих операциях соотношению прибыль / убыток 3:1 и не учитывают комиссию и ценовой спред. Они платят в комиссию 40 долл., а спред составляет в среднем 20 долларов за контракт.

Предположим, что средняя прибыль трейдера, А составляет 450 долл. за контракт, а его средний убыток — 150 долл. У трейдера Б средняя прибыль составляет 1800 долл., а средний убыток — 600 долл. (в обоих случаях без учета затрат на сделку).

С учетом расходов на сделку в размере 60 долл. трейдер, А имеет эффективную среднюю прибыль только 390 долл., а средний убыток — 210 долл. Эти цифры показывают, что он должен получать прибыль в 35% сделок, только чтобы добиться уровня безубыточности.

Трейдер Б имеет нетто-прибыль 1740 долл. и нетто-убыток 660 дол. таким образом, его уровень безубыточности — 27,5% прибылью сделок.

Сравнив эти результаты, можно увидеть, что 35% прибыльных сделок для трейдера, А означают только лишь достижение безубыточности, тогда как для трейдера Б такой уровень будет давать 180 долл. 1 контракт. Разница в 7,5% будет непреодолимой для трейдера, А в долгосрочном плане.

Трудно достичь в долгосрочном плане успеха более чем на 10% того, что дает случай. Для пропорции прибыль / убыток в 3:1 случайность дает коэффициент успеха 25%, следовательно, возможное улучшение составляет 27,5% (25% + 0,10×25%) 3. Это и есть показатель, который нужен для Б и вполне достижимый для хорошего спекулянта.

Но для трейдера, А в данном случае нужен коэффициент успеха 35%, что означает на 40% лучше, чем случайность, а такое уже невозможно.

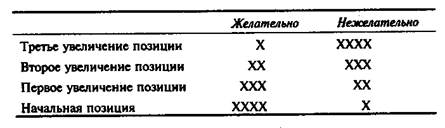

Правило 6. Не увлекаться построением пирамид.

Существуют рекомендации на тот случай, когда спекулянт желает увеличить число открытых позиций.

Обычно, когда позиция установлена правильно и начинает приносить прибыль, возникает желание добавить дополнительные контракты к этой позиции. Это следует делать с учетом двух рекомендаций:

- * не увеличивать число позиций до тех пор, пока последняя из открытых позиций не покажет прибыль;

- * не добавлять каждый раз контрактов больше, чем их было в момент первоначального открытия позиции.

Если в начале число открытых контрактов было больше, чем 1−2 контракта, то рекомендуется добавлять новые контракты, каждый раз уменьшая количество новых.

Табл. (х-число контрактов) показывает желательную и нежелательную тактики спекулянта при увеличении позиции.

В левой колонке таблицы показан желательный способ увеличения позиции, поскольку общая позиция не уязвима при противоположном движении рынка.

Правая колонка свидетельствует скорее об энтузиазме спекулянта, чем о его осторожности, и такая тактика является весьма опасной для общего результата сделки при неблагоприятной тенденции цен.

Как отмечают специалисты, приведенные выше правила управления денежными средствами спекулянта могут помочь ему вести операции более эффективно, однако не заменяют необходимости глубокого анализа рынка. Именно сочетание рыночного анализа и умелого управления денежными ресурсами дает хороший шанс на успех в торговле.

Спекулятивные сделки составляют в настоящий момент весьма важную часть биржевого оборота. Особенно возросла спекуляция на самых активных фьючерсных рынках, где она по оценкам достигает 60−70% всех операций.