Роль, функции и ответственность внешнего управляющего

Внешний управляющий назначается арбитражным судом одновременно с введением внешнего управления после утверждения его собранием кредиторов организации-должника. Внешний управляющий исполняет все функции руководителя и самостоятельно распоряжается всем имуществом должника, но с некоторыми ограничениями. Так, он не может осуществлять сделки, если их стоимость превышает 20% стоимости активов… Читать ещё >

Роль, функции и ответственность внешнего управляющего (реферат, курсовая, диплом, контрольная)

Для определения неудовлетворительной структуры баланса неплатежеспособных предприятий особую роль играет система критериев (показателей). В зависимости от значений этих показателей может быть установлена реальная возможность восстановления либо утраты платежеспособности предприятием.

Для этой цели проводят экспресс-диагностику банкротства предприятия. Экспресс-диагностика банкротства характеризует систему регулярной оценки кризисных параметров финансового развития предприятия, осуществляемой на базе данных его финансового учета по стандартным алгоритмам анализа. Основной целью экспресс диагностики банкротства является раннее обнаружение признаков кризисного развития предприятия и предварительная оценка масштабов кризисного его состояния.

Экспресс-диагностика банкротства осуществляется по следующим основным этапам Бродский Б. Е. Антикризисное управление: Учебник. — М.: Омега-Л, 2009. — 118 с.:

- 1. Определение объектов наблюдения «кризисного поля», реализующего угрозу банкротства предприятия. Опыт показывает, что в современных экономических условиях практически все аспекты финансовой деятельности предприятия могут генерировать угрозу его банкротства. Поэтому система наблюдения «кризисного поля» должна строиться с учетом степени генерирования этой угрозы путем выделения наиболее существенных объектов по этому критерию.

- 2. Формирование системы индикаторов оценки угрозы банкротства предприятия. Система таких индикаторов формируется по каждому объекту наблюдения «кризисного поля». В процессе формирования все показатели — индикаторы подразделяются на объемные (выражаемые абсолютной суммой) и структурные (выражаемые относительными показателями). Важнейшие из этих индикаторов оценки угрозы банкротства приведены в таблице 1.1 http://www.nesterova.ru/nauch/avt.html.- 10.04.2010.

Таблица 1.1 Индикаторы оценки угрозы банкротства.

Объекты наблюдения «кризисного поля». | Показатели — индикаторы. | |

Объемные | Структурные | |

I. Чистый денежный поток предприятия. |

| Коэффициент достаточности чистого денежного потока Коэффициент ликвидности денежного потока Коэффициент эффективности денежного потока Коэффициент реинвестирования чистого денежного потока. |

II. Рыночная стоимость предприятия. | 1. Сумма чистых активов предприятия по рыночной стоимости. | 1. Рыночная стоимость предприятия по коэффициенту капитализации предприятия. |

III. Структура капитала предприятия. |

| Коэффициент автономии Коэффициент финансирования (коэффициент финансового левериджа) Коэффициент долгосрочной финансовой независимости. |

IV. Состав финансовых обязательств предприятия по срочности погашения. |

| Коэффициент соотношения долгосрочных и краткосрочных финансовых обязательств Коэффициент соотношения привлеченного финансового и товарного кредита Коэффициент неотложных финансовых обязательств в общей их сумме Период обращения кредиторской задолженности. |

V. Состав активов предприятия. |

|

|

VI. Состав текущих затрат предприятия. |

| Уровень текущих затрат к объему реализации продукции Уровень переменных текущих затрат Коэффициент операционного левериджа. |

VII. Уровень концентрации финансовых операций в зоне повышенного риска. | __. |

|

Приведенная система индикаторов оценки угрозы банкротства предприятия может быть расширена с учетом особенностей его финансовой деятельности и целей диагностики.

3. Анализ отдельных сторон кризисного финансового развития предприятия, осуществляемый стандартными методами. Основу такого анализа составляет сравнение фактических показателей — индикаторов с плановыми (нормативными) и выявление размеров отклонений в динамике. Рост размера негативных отклонений в динамике характеризует нарастание кризисных явлений финансовой деятельности предприятия, генерирующих угрозу его банкротства.

Предварительная оценка масштабов кризисного финансового состояния предприятия.

Такая оценка проводится на основе анализа отдельных сторон кризисного развития предприятия за ряд предшествующих этапов. Практика финансового менеджмента использует при оценке масштабов кризисного финансового состояния предприятия 3 принципиальных характеристики:

- -легкий финансовый кризис;

- -глубокий финансовый кризис;

- -финансовая катастрофа.

При необходимости каждая из этих характеристик, может получить более углубленную дифференциацию.

Система экспресс — диагностики банкротства обеспечивает раннее обнаружение признаков кризисного развития предприятия и позволяет принять оперативные меры по их нейтрализации. В качестве примера приведен результат экспрессдиагностикитаблица 1.2. Барышников К. В. Диагностика возникновения кризисной ситуации в системе антикризисного менеджмента. // Менеджмент: теория и практика. — 2010. — № 3−4. — С. 261.

Таблица 1.2. Результат экспресс-диагностики предприятия.

Объекты наблюдения «кризисного поля». | Масштабы кризисного финансового состояния предприятия. | ||

Легкий финансовый кризис. | Глубокий финансовый кризис. | Финансовая катастрофа. | |

I. Чистый денежный поток (ЧДП). | Снижение ликвидности денежного потока. | Отрицательное значение ЧДП. | Резко отрицательное значение ЧДП. |

II. Рыночная стоимость предприятия. | Стабилизация рыночной стоимости предприятия. | Тенденция к снижению рыночной стоимости предприятия. | Обвальное снижение рыночной стоимости предприятия. |

III. Структура капитала предприятия. | Снижение коэффициента автономии. | Рост коэффициента и снижение эффекта финансового левериджа. | Предельно высокий коэффициент и отсутствие эффекта финансового левериджа. |

VI. Состав финансовых обязательств предприятия по срочности погашения. | Повышение суммы и удельного веса краткосрочных финансовых обязательств. | Высокий коэффициент неотложных финансовых обязательств. | Чрезмерно высокий коэффициент неотложных финансовых обязательств. |

V. Состав активов предприятия. | Снижение коэффициента абсолютной платежеспособности. | Существенное снижение коэффициентов абсолютной и текущей платежеспособности. | Абсолютная неплатежеспособность из-за отсутствия денежных активов. |

VI. Состав текущих затрат предприятия. | Тенденция к росту уровня переменных затрат. | Высокий коэффициент операционного левериджа при тенденции к росту уровня переменных затрат. | Очень высокий к-т операционного левериджа при тенденции к росту общего уровня текущих затрат. |

VII. Уровень концентрации финансовых операций в зонах повышенного риска. | Повышение коэффициента вложения капитала в зоне критического уровня. | Преимущественное вложение капитала в зоне критического риска. | Значительная доля вложения капитала в зоне катастрофического риска. |

Кроме экспрессдиагностики для более детального анализа проводят фундаментальную диагностику банкротства, которая характеризует систему оценки параметров кризисного финансового развития предприятия, осуществляемой на основе методов факторного анализа и прогнозирования.

Согласно Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса проводится анализ и оценка структуры баланса на основе двух показателей :

- -коэффициента текущей ликвидности;

- -коэффициента обеспеченности собственными средствами.

Оценка структуры баланса предприятия осуществляется на основании баланса предприятия, заверенного в налоговой инспекции по месту регистрации предприятия. банкротство должник антикризисный Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог раздела II актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных займов и различных кредиторских задолженностейэ Данный коэффициент определяет общую обеспеченность предприятия оборотными средствами для ведения предпринимательской деятельности и своевременного погашения кредиторской задолженности. Нормативное значение данного параметра (>2) слишком завышено, поэтому целесообразнее в условиях постоянного дефицита оборотных средств нормальным считать уровень этого показателя ?1,5.

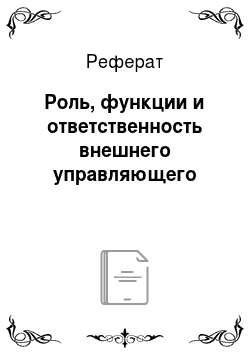

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств (ПIV) и внеоборотных активов (АI) к фактической стоимости находящихся в наличии у предприятия оборотных средств (AII). Нормальным считается значение К2?0,1.

(1.1.).

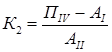

Если структура баланса предприятия по коэффициенту текущей ликвидности (К1<2) и коэффициенту обеспеченности собственными оборотными средствами (К2<0,1) признается неудовлетворительной, то рассчитывается коэффициент восстановления платежеспособности за 6-месячный период.

Коэффициент восстановления платежеспособности рассчитывается по формуле:

(1.2).

— фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

— значение коэффициента текущей ликвидности на начало отчетного периода;

— нормативное значение коэффициента текущей ликвидности (равен 2);

Т — отчетный период в месяцах (равен 3,6,9,12).

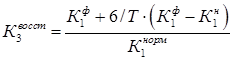

Если значение данного коэффициента по расчету получится более 1,0, то это свидетельствует о реальной возможности предприятия восстановить платежеспособность. Если коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами имеют значения, соответствующие нормативным, и структура баланса предприятия признается удовлетворительной, то необходимо рассчитать коэффициент утраты платежеспособности за период, установленный равным 3 месяцам:

(1.3).

Если структура баланса признана удовлетворительной, но коэффициент утраты платежеспособности имеет значение меньше 1, то может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности предприятия).

Если существуют основания признать структуру баланса неудовлетворительной, но у предприятия выявлена реальная возможность восстановить платежеспособность в установленные сроки, принимается решение об отсрочке на шесть месяцев признания структуры баланса неудовлетворительной, а предприятия — банкротом.

Антикризисное управление (англ. — crisis management) является сравнительно новым видом деятельности.

Антикризисный управляющий — это менеджер высочайшего класса, который может провести анализ бизнеса, выявить слабые и сильные места и выработать ряд мероприятий, позволяющих собственнику выйти из кризиса с минимальными потерями Демчук О. Н., Ефремова Т. А. Антикризисное управление. — М.: Флинта, 2010. — 109 с. По решению суда антикризисный управляющий пытается спасти предприятие, находящееся в состоянии банкротства. С одной стороны, этот специалист должен ликвидировать задолженность перед кредиторами, а с другой — помочь предприятию «встать на ноги», позаботиться о сотрудниках и сохранении промышленного потенциала. Если же предприятие не подлежит восстановлению, управляющий должен выгодно продать и за счет вырученных средств расплатиться с долгами.

Найти выход из сложной ситуации может только высокопрофессиональный экономист-управленец. Работать ему часто приходится во враждебной среде, где конфликт накален до предела. Долги, недовольные рабочие, скрытая война с теми, кто довел предприятие до банкротства, — обычная ситуация. Профессия потребует не только глубоких знаний экономики, финансов, менеджмента, но и смелости.

Внешний управляющий назначается арбитражным судом одновременно с введением внешнего управления после утверждения его собранием кредиторов организации-должника. Внешний управляющий исполняет все функции руководителя и самостоятельно распоряжается всем имуществом должника, но с некоторыми ограничениями. Так, он не может осуществлять сделки, если их стоимость превышает 20% стоимости активов должника. На внешнего управляющего возлагаются дополнительные обязанности. В течение одного месяца с момента своего назначения он должен разработать и представить на утверждение собранию кредиторов план по восстановлению платежеспособности должника. За 15 дней до окончания срока внешнего управления внешний управляющий обязан представить собранию кредиторов отчет с итоговым выводом. Это может быть предложение, во-первых, о прекращении внешнего управления в связи с восстановлением платежеспособности должника, во-вторых, о продлении внешнего управления еще на шесть месяцев, в-третьих, о заключении мирового соглашения между кредиторами и должником, и, наконец, в-четвертых, о прекращении внешнего управления и признании должника банкротом. Отчет внешнего управляющего рассматривается не позднее чем через десять дней после истечения срока внешнего управления. А через пять дней после собрания кредиторов арбитражный суд выносит определение об утверждения решения собрания кредиторов.

Если должник восстановил свою платежеспособность и прекратилось внешнее управление, то и закончились полномочия внешнего управляющего. Если кредиторы пришли к мировому соглашению с должником, то внешний управляющий продолжает исполнять свои обязанности до момента назначения или избрания нового руководителя должника. Если же должник признается банкротом, то внешний управляющий работает до момента передачи дел конкурсному управляющему.

Внешний управляющий по решению арбитражного суда может быть по ряду причин (личное заявление, неисполнение или нeнадлежащее исполнение обязанностей, выявление обстоятельств, препятствующих данному лицу исполнять обязанности) освобожден от выполнения своих обязанностей.

Антикризисные внешние управляющие выполняют следующие функции:

- — установление и уведомление выявленных кредиторов должника о возбуждении процедуры банкротства;

- — проведение анализа финансового состояния должника;

- — определение наличия признаков фиктивного и преднамеренного банкротства;

- — получение и рассмотрение установленных требований кредиторов;

- — составление и ведение реестра их требований;

- — проведение инвентаризации имущества предприятия-должника и анализа его состояния;

- — принятие мер по защите имущества предприятия;

- — оформление имущественных прав на объекты недвижимости;

- — оценка имущества, составление отчета по утвержденной типовой форме;

- — оптимизация финансовых потоков;

- — управление конфликтными ситуациями;

- — выполнение решения арбитражного суда о реализации одной из процедур банкротства со всей полнотой персональной ответственности за его воплощение.

Профессия считается чрезвычайно престижной. Услуги опытного специалиста всегда востребованы5 Бобылёва А. З. Финансовое оздоровление фирмы: теория и практика. М., 2009;156с. Кредиторы, довольные результатом работы управляющего, советуют обратиться к нему знакомым, попавшим в похожую ситуацию. Владельцы предприятий, испуганные перспективой потерять свой бизнес, на вознаграждение обычно не скупятся. Девизом грамотного антикризисного управляющего является не «всех за ворота», а «спасти любой ценой». Обновленная компания, поправив свои дела, в конечном итоге создаст новые рабочие места. А специалист, спасший не одно предприятие от полного разорения и закрытия, может рассчитывать на продолжение успешной карьеры.

Возможные трудности, с которыми может столкнуться успешный кандидат, — это, во-первых, сопротивление среды и активное противодействие его начинаниям и идеям, заведомо ложное истолкование информации и неточная ее подача как внутри предприятия, так и во внешней среде. Во-вторых, возможен саботаж потенциальных подчиненных, отказ от повиновения, что может привести к конфликтам и хаосу.

Антикризисный управляющий — профессия не для сентиментальных людей. Процедуры финансового оздоровления предусматривают жесткие решения и действия в отношении предприятия и его сотрудников. За сухой фразой «снижение издержек» стоит сокращение зарплат, урезание социальных выплат и, наконец, увольнение лишнего персонала. Это особенно сложно, если предприятие, куда назначен антикризисный управляющий, градообразующее, то есть от него зависит финансирование школ, детских садов, коммунальных служб и поликлиник.

На должность антикризисного управляющего может претендовать человек, имеющий не только диплом, обширные знания из разных областей, но и определенный жизненный опыт, а также:

- — наличие аналитических способностей; умение оперативно ориентироваться в сложной обстановке;

- — умение анализировать ситуацию в долгосрочной перспективе, распознать потенциальное воздействие внешних и внутренних факторов, оценить перспективы развития (увидеть слабые, сильные стороны, возможности и риски);

- — готовность противостоять внешнему влиянию;

- — способность отделить субъективно-эмоциональное отношение от объективной реальности, фактов;

- — высокая работоспособность в условиях неопределенности и дефицита времени; умение расставлять приоритеты; продуктивно работать с документами; оперативно решать административные вопросы; работать в условиях сопротивления; владение навыками регуляции эмоционального состояния;

- — умение эффективно взаимодействовать на любом организационном уровне, «слушать и слышать», точно без искажений доносить свои идеи и организовать взаимообмен деловой информацией с партнерами (внутри организации и с акционерами);

- — управление конфликтами (умение осуществлять контроль за кризисными ситуациями в коллективе, управлять конфликтной ситуацией: нейтрализовать и улаживать возникшие конфликты);

- — способность мыслить масштабами всего предприятия и генерировать новые решения по развитию или диверсификации имеющегося бизнеса; видение возможностей, в том числе неочевидных, умение реально оценивать ситуацию и адекватно реагировать при повышении рисков.

Антикризисный управляющий — это профессионал, который сочетает в себе качества менеджера, экономиста-аналитика, финансиста, бухгалтера, аудитора, маркетолога, психолога, юриста, оценщика. Неудивительно, что такие высококлассные специалисты невероятно ценятся на рынке труда.

На этапе внешнего управления внешний управляющий должен решить две главные задачи:

- -организовать деятельность несостоятельного предприятия таким образом, чтобы иметь возможность рассчитаться с кредиторами, бюджетом и внебюджетными фондами по текущим платежам;

- — саккумулировать на счете предприятия денежные средства, необходимые для того, чтобы в течение шести месяцев после окончания срока внешнего управления рассчитаться с кредиторской задолженностью (в том числе обязательной), имевшейся на момент введения внешнего управления.

Необходимость решения этих двух главных задач обусловливает состав, и содержание плана финансового оздоровления на этапе внешнего управления.