Сущность и классификация оборотных средств и источников их формирования

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К ненормируемым относятся, товары, отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных средств подлежат нормированию По источникам формирования оборотные средства подразделяются на собственные (и приравненные к ним) и на заемные Наличие собственных и заемных средств… Читать ещё >

Сущность и классификация оборотных средств и источников их формирования (реферат, курсовая, диплом, контрольная)

В процессе создания готового продукта наряду с основными средствами производства участвуют предметы труда, которые в отличие от основных средств потребляются полностью и в полном объеме отражаются в стоимости конечного продукта, изменяя при этом свою натурально-вещественную форму или (в зависимости от отрасли производства) физико-химические свойства. В связи с тем что они расходуются в каждом постоянно возобновляемом производственном цикле, т. е. участвуют в обороте средств предприятия, их называют оборотными средствами, или оборотными активами предприятия.

Оборотные средства — это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт. Оборотные средства обеспечивают непрерывность и ритмичность всех процессов, протекающих на предприятии (фирме): снабжения, производства, сбыта, финансирования. Оборотные средства фирмы постоянно находятся в движении, совершая кругооборот. Кругооборот начинается с оплаты денежными средствами необходимых предприятию материальных ресурсов, а заканчивается возвратом всех затрат на всем пути движения средств в виде выручки от реализации готовой продукции. Затем цикл повторяется. Таким образом, в процессе кругооборота оборотные средства последовательно проходят следующие стадии:

денежная — на этой стадии денежные средства финансируются в необходимые предметы труда;

производительная — на этой стадии происходит качественное изменение предметов труда в готовую продукцию, т. е. осуществляется непосредственный процесс производства;

товарная — стадия нахождения оборотных средств на предметах труда и готовой продукции.

Оборотные средства в процессе движения одновременно находятся на всех ста и во всех формах. При этом достигается непрерывный и ритмичный процесс производства на предприятии [17, с. 152.].

Оборотные фонды (средства) представляют собой стоимостную оценку совокупности материально-вещественных ценностей, используемых в качестве предметов труда и действующих в натуральной форме, как правило, в течение одного производственного цикла [2, с. 322].

К оборотным фондам относятся также оцененные в стоимостной форме средства труда, которые не отнесены к основным средствам.

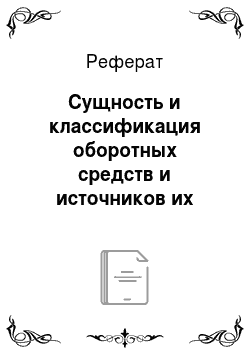

Под составом оборотных средств следует понимать входящие в их состав элементы (рис. 2.1):

производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части и др.);

незавершенное производство;

расходы будущих периодов;

готовая продукция на складах;

продукция отгруженная;

дебиторская задолженность;

денежные средства в кассе предприятия и на счетах в банке.

Рисунок 2.1 Состав оборотных средств предприятия.

Ключевую роль в реализации краткосрочной финансовой политики предприятия занимают проблемы достаточности оборотных активов, источники их финансирования и эффективность использования. Управление оборотным капиталом предприятия — это ежедневная работа, обеспечивающая фирме достаточные ресурсы для осуществления ее деятельности и избежание дорогостоящих простоев. Без эффективного управления оборотными активами невозможно реализовать долгосрочные финансовые стратегии предприятия.

Оборотные активы — характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла [12].

Оборотный капитал — это денежная оценка оборотных средств. Оборотный капитал — это элементы капитала, характеризующиеся коротким сроком службы; стоимость которых сразу входит в затраты на создание нового продукта (например: материалы, сырье, предназначенные для продажи изделия, деньги). Иными словами оборотный капитал — это стоимостное выражение предметов труда, которые участвуют в процессе производства один раз, полностью переносят свою стоимость на себестоимость продукции и изменяют свою натурально-вещественную форму.

Оборотные производственные фонды состоят из трех частей:

производственные запасы;

незавершенное производство и полуфабрикаты собственного производства;

расходы будущих периодов.

Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс. Они состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Незавершенное производство и полуфабрикаты собственного изготовления — это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов — это невещественный элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.).

Оборотные производственные фонды в своем движении также связаны с фондами обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств, предназначенных для образования оборотных фондов и фондов обращения составляют оборотные средства предприятия.

Соотношение между отдельными элементами оборотных фондов в стоимостном выражении или их составными частями называется структурой оборотных фондов. Они измеряются в процентах.

Структура оборотных средств промышленных предприятий зависит от степени механизации, принятой технологии, организации производства, длительности производственного цикла, отраслевой принадлежности и др. например, в легкой и пищевой промышленности преобладает доля производственных запасов; в электроэнергетике отсутствует незавершенное производство; в машиностроении, в связи со значительной продолжительностью производственного цикла, около половины объема оборотных фондов приходится на незавершенное производство [19, с. 219].

Важным показателем структуры оборотных средств является соотношение между средствами, вложенными в сферу производства и в сферу обращения. От правильного распределения совокупной суммы оборотных средств между сферой производства и сферой обращения во многом зависят их нормальное функционирование, скорость оборачиваемости и полнота выполнения присущих им функций: производственной и платежно-расчетной.

Кругооборот оборотных средств происходит по схеме Д-Т…П…Т1-Д1,.

Где, Д — денежные средства, авансируемые хозяйственными субъектом; Т — средства производства; П — производство; Т1 — готовая продукция; Д1 — денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль.

Многоточие (…) означает, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает ее непрерывность и бесперебойную работу предприятия.

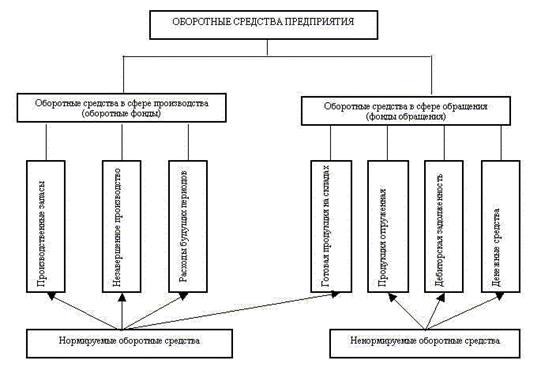

Оборотные средства подразделяются:

по способу формирования — на собственные и заемные;

по методу планирования — на нормируемые и ненормируемые [17, c. 153].

Рисунок 2.2 Классификация оборотных средств предприятия.

Таким образом, по экономическому содержанию оборотные средства можно классифицировать на:

оборотные производственные фонды;

фонды обращения.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота средств: сферы производства и сферы обращения. Отражая особенности своей сферы приложения, оборотные фонды и фонды обращения взаимосвязаны и взаимообусловлены. Поэтому рост эффективности использования оборотных средств достигается лучшим применением, как оборотных фондов, так и фондов обращения.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Прогнозирования перспективных изменений в составе оборотных средств.

Элементами оборотных средств являются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты, хозинвентарь и другие быстроизнашивающиеся предметы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов; готовая продукция; товары отгруженные; денежные средства; дебиторы; прочие.

По месту и роли в процессе воспроизводства оборотные средства подразделяются на следующие четыре группы:

средства, вложенные в производственные запасы;

средства, вложенные в незавершенное производство и расходы будущих периодов;

средства, вложенные в готовую продукцию;

денежные средства и средства в расчетах.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К ненормируемым относятся, товары, отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных средств подлежат нормированию По источникам формирования оборотные средства подразделяются на собственные (и приравненные к ним) и на заемные Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и независящих от предприятия причин, покрывается кредитом и другими заемными источниками. Заемные средства образуются за счет предоставления предприятиям кредитов коммерческими банками [22, с. 374].

Таким образом, подводя итоги второй главы, можно сделать выводы о том, что в системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Оборотные средства представляют собой совокупность денежных средств, авансируемых предприятием для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот. Постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения.