Муниципальная собственность и механизмы ее эффективного использования (на примере Комитета жилищно-коммунального хозяйства Администрации городского поселен

Движимое, недвижимое муниципальное имущество находится в местной казне наряду со средствами местных бюджетов или закрепляется за муниципальными унитарными предприятиями и учреждениями. Муниципальные предприятия и учреждения, за которыми закрепляется определенное имущество, осуществляют в его отношении правомочия владения, пользования, распоряжения, но не в качестве собственников, поскольку… Читать ещё >

Муниципальная собственность и механизмы ее эффективного использования (на примере Комитета жилищно-коммунального хозяйства Администрации городского поселен (реферат, курсовая, диплом, контрольная)

КОМИТЕТ ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ЛЕНИНГРАДСКОЙ ОБЛАСТИ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ЛЕНИНГРАДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ им. А.С. Пушкина»

Факультет экономики и инвестиций Кафедра экономики и управления Муниципальная собственность и механизмы ее эффективного использования (на примере Комитета жилищно-коммунального хозяйства Администрации городского поселения Дудинка) ДИПЛОМНЫЙ ПРОЕКТ студента 6 курса Малышев Петр Николаевич специальность 80 504.65

«Государственное и муниципальное управление»

заочное отделение Научный руководитель д.э.н., доцент Дубянский Александр Николаевич К защите допущен:

Зав. кафедрой _________

«___» __________ 2011 г.

Санкт-Петербург

2011 г.

Содержание Введение Глава I. Теоретические основы управления муниципальной собственностью

1.1 Экономическая сущность и формы собственности. Муниципальная собственность

1.2 Основные задачи органов местного самоуправления в управлении муниципальной собственностью

1.3 Проблема эффективности использования муниципальной собственности Глава II. Механизмы управления муниципальной собственностью в Таймырском муниципальном районе (на примере Комитета жилищно-коммунального хозяйства Администрации городского поселения Дудинка)

2.1 Общая характеристика управления собственностью муниципального образования «Город Дудинка»

2.2 Муниципальный жилищный фонд как объект управления (на примере Комитета жилищно-коммунального хозяйства Администрации городского поселения Дудинка)

2.3 Совершенствование механизмов управления муниципальной собственностью на территории городского поселения Дудинка Заключение Список литературы Приложение 1. Образец карты учета муниципального имущества, имеющегося у юридического лица

Введение

Актуальность темы. Становление и развитие рыночных отношений в нашей стране повлекли за собой неоднозначные изменения на всех уровнях управления, в том числе и на муниципальном. В экономической теории является неоспоримым фактом то, что именно собственность является решающим фактором в процессе экономического роста, в связи с чем эффективность управления государственной и муниципальной собственностью предполагает наличие определенных основ и нормативно-правовой базы. Однако в процессе изучения и анализа теоретической и методологической литературы, а также нормативно-правовой базы Российской Федерации и Таймырского муниципального района позволяет говорить о недостаточной эффективности практики управления муниципальной собственностью.

Актуальность темы

исследования определяется также изменениями, происходящими в экономике России и регионах. Немаловажную роль в данном процессе сыграл Федеральный закон № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» // Консультант плюс.

Объект исследования — муниципальная собственность. Предмет исследования — механизмы эффективного использования муниципальной собственности. Цель исследования — разработать механизмы эффективного использования муниципальной собственности в ТМР.

Гипотеза исследования: для совершенствования механизмов эффективного использования муниципального имущества необходимо:

— совершенствовать систему учета муниципального имущества;

— оптимизировать систему управленческих решений по распоряжению муниципальным имуществом;

— обеспечить повышение инвестиционной привлекательности муниципальных предприятий жилищно-коммунального хозяйства.

В связи с выдвинутой гипотезой и поставленной целью необходимо решить следующие задачи:

1. Охарактеризовать экономическую сущность собственности, рассмотреть ее формы, определить понятие муниципальной собственности.

2. Охарактеризовать основные задачи органов местного самоуправления в управлении муниципальной собственностью.

3. Изучить проблему эффективности использования муниципальной собственности.

4. Дать общую характеристику управления собственностью муниципального образования «Город Дудинка».

5. Охарактеризовать муниципальный жилищный фонд как объект управления.

6. Определить пути совершенствования механизмов управления муниципальной собственностью на территории городского поселения Дудинка.

Методы исследования: анализ документов, сравнительный метод, метод вторичного анализа данных социологических опросов.

Практическая значимость исследования заключается в том, что разработанные материалы и практические рекомендации по управлению муниципальной собственностью могут быть использованы в деятельности региональных и муниципальных органов управления, в частности в деятельности Администрации городского поселения Дудинка, при разработке документов законодательного, нормативного, программного характера, регламентирующих процессы управления муниципальным имуществом.

База исследования — Комитет жилищно-коммунального хозяйства Администрации городского поселения Дудинка.

Глава I. Теоретические основы управления муниципальной собственностью Сегодня в Российской Федерации происходят интенсивные процессы в области развития местного самоуправления, на законодательном, политическом и экономическом уровнях осуществляется совершенствование основ управления в регионах и муниципальных образования. Данные процессы невозможно рассматривать вне контекста управления муниципальной собственностью.

Цель данной главы — изучить теоретические основы управления муниципальной собственностью. В этой связи необходимо рассмотреть понятие и формы собственности, понятие муниципальной собственности в контексте территориальных основ муниципального управления.

1.1 Экономическая сущность и формы собственности. Муниципальная собственность

Собственность является одной из важнейших основ экономических отношений. Как отмечает П. Г. Ермишин, «рассмотрение системы отношений собственности позволяет ответить на вопрос, в чьих интересах осуществляется экономическая деятельность. Если приоритет отдается индивидуальному интересу, то можно говорить о системе отношений индивидуального частного отношения. Если присвоение осуществляется в интересах какого-либо коллектива, то речь идет о коллективной собственности. Присвоение может вестись определенной социальной группой людей» Ермишин П. Г. Основы экономической теории / П. Г. Ермишин. — М.: ИНФРА-М, 2007. — С. 56.

В настоящее время действующее российское законодательство признает частную, государственную, муниципальную и иные формы собственности" Конституция Российской Федерации. Принята всенародным голосование 12.12.1993 // Консультант Плюс.

Так, рядом авторов, выделяются следующие формы собственности:

o частная;

o государственная;

o муниципальная;

o коллективная;

o общественная;

o смешанная См., например: Бусин А. М. Муниципальная собственность как объект муниципального управления (на примере МО «Город Архангельск») / А. М. Бусин. — Архангельск, 2004. — С. 14.

Рассмотрим сущность данных форм более подробно.

Под частной собственностью понимается «собственность отдельных, обособленных лиц, направленную главным образом на получение и умножение их доходов» Черкасов Г. И. Общая теория собственности / Г. И. Черкасов. — М.: ЮНИТИ-ДАНА, 2007. — С. 38.

На основе изученной литературы мы можем выделить следующие отличительные черты данной формы собственности:

— в основе лежат отношения присвоения-отчуждения;

— приобретательский характер собственности;

— естественный характер данной формы собственности;

— субъектами собственности выступают индивиды (владельцы частной собственности) или группа людей (социальные слои, классы);

— в качестве объектов частной собственности могут выступать материальные, социальные и духовные блага (объекты интеллектуального и авторского права, например);

— частная собственность способна превращаться в капитал.

Одним из факторов ускорения развития экономики, — отмечает П. Д. Половинкин, — выступает государственная собственность Половинкин П. Д. Управление государственной собственностью в условиях трансформации экономики: проблемы теории и практики / П. Д. Половинкин // www.rags.ru. Многие крупные, в особенности промышленные предприятия, не имели бы возможности успешно развиваться без участия государства. К тому же существуют определенные отрасли (например, военная промышленность), деятельность которой без контроля правительства не возможна. Под государственной собственностью понимают «систему отношений по поводу присвоения благ в целях реализации государственных, публичных интересов» Половинкин П. Д. Управление государственной собственностью в условиях трансформации экономики: проблемы теории и практики / П. Д. Половинкин // www.rags.ru. Она характеризуется следующими признаками:

— составляющими государственной собственности являются крупные промышленные предприятия, банковская сфера, наука, образование и т. д.;

— иногда в состав государственной собственности могут входить предприятия слаборазвитых отраслей;

— сектор государственной собственности сосредотачивают в себе большие материальные резервы;

— государственная собственность является необходимым элементом в развитии экономики страны.

Особенностью коллективной формы собственности является то, что в качестве субъекта выступает коллектив как целостность, а значит, все его члены являются собственниками.

Особенностью общественной собственности является то, с одной стороны, это достояние общества в целом, а с другой — совместное достояние всех его составных частей. В качестве объектов общественной собственности выступают материальные ресурсы, социальные ценности, различные духовные блага. В связи с чем общественная собственность носит общесоциальный характер.

Выше обозначенные формы собственности очень часто взаимодействуют и сосуществуют друг с другом. В этом случае имеет место говорить о смешанных формах собственности. К таким можно отнести акционерные общества с участием государства, государственно-частную пенсионную систему др.

Рассмотрим теперь более подробно форму собственности, которая является предметом изучения данной работы. Гражданский кодекс Российской Федерации следующим образом определяет понятие муниципальной собственности: «Муниципальная собственность — это собственность муниципального образования» Гражданский кодекс Российской Федерации. Часть первая от 30.11.1994 N 51-ФЗ // Консультант плюс. В муниципальную собственность входит не только имущество городских и сельских поселений, но и финансы муниципальных образований.

Сегодня муниципальная собственность выделена в отдельную категорию — наряду с государственной и частной. Однако институт муниципальной собственности в Российской Федерации до конца не сформирован и находится в стадии развития и совершенствования. Одним из важнейших факторов необходимости развития института муниципальной собственности является публичность данной формы, то есть позволяет обеспечить определенные социальные потребности населения, в особенности незащищенным его слоям.

Формирование института муниципальной собственности началось в Российской Федерации после принятия Закона РСФСР 1991 г. о местном самоуправлении и постановления о разграничении собственности: федеральной, субъектов РФ и муниципальной. Тогда в муниципальную собственность были переданы определенные категории объектов, которые и заложили ее основу.

Как отмечает В. Е. Чиркин, «в настоящее время муниципальная собственность формируется главным образом путем:

— передачи отдельных объектов федеральной собственности и собственности субъектов РФ в муниципальную;

— приобретения имущества на основе гражданско-правовых сделок (покупка, обмен, дарение);

— взимания налогов и иных обязательных платежей в местные бюджеты (образуемые таким образом средства становятся муниципальной собственностью);

— получения продукции и других доходов от муниципальных предприятий, учреждений в сфере услуг и т. д." Чиркин В. Е. Система государственного и муниципального управления / В. Е. Чиркин. — М.: Юристъ, 2007. — С. 320.

На сегодняшний день собственность муниципальных образований может составлять имущество:

— предназначенное для осуществления отдельных государственных полномочий, переданных органам местного самоуправления законами Федерации и ее субъектов;

— предназначенное для обеспечения служебной деятельности органов и должностных лиц местного самоуправления, муниципальных служащих, работников предприятий и учреждений;

— предназначенное для решения вопросов местного значения (сюда входят земельные участки, имущество, предназначенное для электро-, тепло-, газои водоснабжения; автомобильные дороги общего пользования и т. д.).

Также в собственность муниципальных образований могут входить и другие дополнительные объекты. Органы муниципальной власти имеют право в целях получения доходов, которые поступают в местный бюджет, передавать объекты муниципальной собственности во временное или постоянное пользование физическим и юридическим лицам, органам государственной власти.

Помимо имущества как такового, в состав муниципальной собственности могут входить государственные и муниципальные ценные бумаги.

Помимо выше указанных объектов в состав муниципальной собственности может входить государственное имущество, безвозмездно переданное в управление органам муниципального образования (например, служебные здания).

Процедура передачи имущества достаточно регламентирована, поскольку она не может состояться без принятия соответствующего закона.

Все доходы от использования муниципальной собственности поступают в местный бюджет.

Еще одной разновидностью муниципальной собственности является собственность государства или субъекта Российской Федерации, служащая для удовлетворения определенных потребностей населения (как правила, это объекты растительного и животного мира).

«Органы местного самоуправления осуществляют правомочия собственника в отношении муниципального имущества в рамках своей компетенции. Представительные органы местного самоуправления устанавливают порядок управления и распоряжения объектами муниципальной собственности, а исполнительные органы местного самоуправления исходя из заданной нормативной программы непосредственно владеют, пользуются, распоряжаются этим имуществом.

Движимое, недвижимое муниципальное имущество находится в местной казне наряду со средствами местных бюджетов или закрепляется за муниципальными унитарными предприятиями и учреждениями. Муниципальные предприятия и учреждения, за которыми закрепляется определенное имущество, осуществляют в его отношении правомочия владения, пользования, распоряжения, но не в качестве собственников, поскольку их действия по управлению вверенным имуществом ограничены усмотрением органов местного самоуправления, продолжающих осуществлять в отношении названного имущества правомочия собственника. Муниципальные предприятия владеют, пользуются, распоряжаются закрепленным за ними имуществом на праве хозяйственного ведения, а муниципальные учреждения — на праве оперативного управления. Оба эти права производны от права муниципальной собственности и представляют собой его содержательно усеченные копии" Кокотов А. Н. Муниципальное право России / А. Н. Кокотов, А. С. Саломаткин. — М.:. Юристъ, 2007. — С. 134.

Документом, который закрепляет право недвижимого имущества, является свидетельство о регистрации права, выданное учреждением юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним. Документом, который закрепляет право движимого имущества, является выписка из реестра муниципальной собственности. Все сведения о казенном имуществе заносятся в государственный реестр муниципальной собственности.

Органами местной власти могут создаваться муниципальные предприятия, в связи с чем определяются их цели и предмет деятельности, назначаются и увольняются руководители, устанавливаются тарифы на услуги или продукцию и т. д. таким образом, деятельность муниципальных предприятий всецело контролируется и регламентируется органами местного самоуправления.

Как отмечалось выше, финансы также входят в состав муниципальной собственности. К данной категории относятся денежные средства, другие платежные средства, ценные бумаги и т. д., находящиеся в распоряжении органов муниципального образования.

Говоря о муниципальных финансах, представляется целесообразным упомянуть о муниципальном бюджете и целевых внебюджетных фондах. Процедура принятия и структура муниципального бюджета аналогичны с государственными. Доходы местных бюджетов формируются за счет собственных доходов (доходы от местных налогов и сборов, отчисления от федеральных и региональных налогов и сборов, от муниципальных предприятий и другого имущества, безвозмездные перечисления из бюджетов других уровней, средства от самообложения граждан, штрафы, добровольные пожертвования и др.). Также муниципальный бюджет может иметь доходы от инвестиций. Как правило, основным источников доходов муниципального бюджета являются налоги, а именно — местные налоги и сборы. Размер налогов определяется государством в соответствующих законодательных документах (в первую очередь, Налоговым кодексом Российской Федерации, а также федеральным законами, регулирующими определенные налоговые режимы, налоговые ставки и т. д.).

Составляющие бюджета муниципального образования также являются собственные неналоговые доходы (от использования и сдачи в аренду муниципального имущества, находящегося в муниципальной собственности, от платных услуг, оказываемых населению органами муниципального образования (например, государственная пошлина). Одной из составляющих доходов данной категории также являются штрафы, налагаемые законодательством за административные правонарушения.

В России, как и во всем мире, существует крайне малое количество муниципалитетов, чьи доходы полностью покрывают расходы. Немалая часть доходов муниципальных образований, как правило, уходит на покрытие расходов по обслуживанию жилищно-коммунального хозяйства.

Обычно одной из составляющих доходной части муниципального бюджета является финансовая помощь, предоставляемая государственной властью из специальных фондов поддержки муниципальных образований.

Видами такой поддержки являются: дотации, субвенции и субсидии.

«Дотации, — определяет В. Е. Чиркин, — средства, которые предоставляются на безвозмездной (без процентов) и безвозвратной основе (их не нужно отдавать, это не займы, а „подарки“) из федерального бюджета или бюджета субъекта РФ для сбалансирования муниципального бюджета. Дотации выделяются обычно слабым в финансовом отношении муниципальным образованиям, когда их собственные доходы малы, выдаются на содержание органов местного самоуправления в закрытых административно-территориальных образованиях (атомных центрах и др.)» Чиркин В. Е. Система государственного и муниципального управления / В. Е. Чиркин. — М.: Юристъ, 2007. — С. 324. Дотации могут расходоваться органами местного самоуправления по собственному усмотрению. Размеры дотаций из регионального фонда финансовой поддержки поселений определяются для каждого поселения субъекта Федерации.

В доходы местных бюджетов зачисляются субвенции, предоставляемые на осуществление органами местного самоуправления отдельных государственных полномочий, переданных им федеральными законами и законами субъектов Российской Федерации Игнатюк Н. А. муниципальное право / Н. А. Игнатюк, А. В. Павлушкин. — М.: Юристъ, 2007. — С. 249. В случае неиспользования субвенций в определенный срок данные средства подлежат возвращению. Как правило, данная категория государственной поддержки местных бюджетом осуществляется в целях развития инфраструктуры муниципального образования (например, строительство объектов), для ликвидации стихийных бедствий и т. д.

«Субсидии — средства, предоставляемые местным бюджетам сверху на условиях долевого финансирования целевых расходов (например, часть средств для строительства местной больницы)» Чиркин В. Е. Система государственного и муниципального управления / В. Е. Чиркин. — М.: Юристъ, 2007. — С. 324. В целях предоставления местным бюджетам субсидий для развития общественной инфраструктуры муниципальных образований в составе расходов бюджета субъекта Российской Федерации может быть образован фонд муниципального развития. Порядок субсидирования инвестиционных программ и проектов осуществляется в порядке, установленном законами субъектов Российской Федерации в соответствии с требованиями Бюджетного кодекса Российской Федерации.

Неналоговые доходы бюджетов муниципального образования могут также состоять из перечислений от добровольных взносов и пожертвований граждан, предприятий, учреждений; штрафов за загрязнение окружающей среды, порчу памятников истории и культуры, принадлежащих муниципальным образованиям. Как правило, данная статья доходов не учитывается при принятии муниципального бюджета, поскольку данные средства не носят обязательного характера. Данные доходы частично могут использоваться для создания целевых (внебюджетных) фондов.

Под расходами местных бюджетов понимают «денежные средства, направляемые на финансовое обеспечение задач и функций местного самоуправления в формах, предусмотренных БК РФ. Органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями БК РФ в порядке, установленном решением представительного органа муниципального образования» Кокотов А. Н. Муниципальное право России / А. Н. Кокотов, А. С. Саломаткин. — М.:. Юристъ, 2007. — С. 142.

Согласно ст. 53 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» // Консультант плюс. органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса Российской Федерации в порядке, установленном решением представительного органа муниципального образования.

Нередко расходование целевых средств происходит в форме муниципального заказа для выполнения определенных программ. Расходование средств осуществляется тем органом местного самоуправления, который предусмотрен для этой цели уставом муниципального образования. Муниципальные органы также имеют право контроля за ходом выполнения заказа.

Итак, под муниципальной собственностью в большинстве изученных нами источников понимают муниципальное имущество и муниципальные финансы.

Главным субъектом владения, пользования и распоряжения муниципальной собственностью является население муниципального образования. Органы местного самоуправления являются второстепенными субъектами права муниципальной собственности. Таковыми являются: глава муниципального образования; представительный орган муниципального образования; структурные органы и подразделения местной администрации; орган управления муниципальным хозяйством; муниципальные унитарные предприятия и муниципальные учреждения; другие организации с правом управления муниципальной собственностью.

Как было обозначено выше, муниципальная собственность наряду с местными финансами составляет экономическую основу местного самоуправления, в связи с чем вопросы формирования системы муниципальной собственности являются наиболее приоритетными в сфере местного самоуправления. Этим обусловлена необходимость совершенствования на федеральном и муниципальном уровнях нормативно-правовой базы в сфере управления муниципальной собственностью.

Итак, финансово-экономической основой муниципального самоуправления является муниципальная собственность, под которой понимается публичная собственность населения каждого отдельного муниципального образования. Органы муниципального образования, имеющие соответствующие полномочия управляют и распоряжаются этой собственностью от имени населения. В настоящее время понятие муниципальной собственности на законодательном уровне является недостаточно четко сформулированным, что говорит о необходимости совершенствования правовых актов, регулирующих данную область местного самоуправления.

1.2 Основные задачи органов местного самоуправления в управлении муниципальной собственностью

В настоящее время в Российской Федерации проводится реформа местного самоуправления, основы которой заложены в положениях Федерального закона «Об общих принципах местного самоуправления в Российской Федерации» Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» // Консультант плюс.

Результатом преобразований должно стать создание стройной единой структуры местного самоуправления и четкое разграничение властных полномочий между муниципальными образованиями. Важным компонентом реформы является формирование ясной системы муниципальной собственности, так как эффективность местного самоуправления зависит от его обеспеченности материально — финансовыми ресурсами. Муниципальные образования должны обладать необходимыми средствами для выполнения своих задач, а также иметь право самостоятельного владения, управления и распоряжения ими.

Предпосылками реформы стала необходимость упорядочить «правила игры» на муниципальном уровне. Можно заметить, что до недавнего времени в Российской Федерации существовала разнородная структура муниципальных органов.

Помимо этого, реформа должна создать прочную финансовую базу для осуществления муниципалитетами возложенных на них функций, в том числе путем более четкого разграничения собственности между муниципальными органами и органами государственной власти.

Основополагающими элементами, которые затрагивает реформа, являются следующие отношения:

административно-территориальное устройство муниципальных образований;

имущественная база муниципалитетов.

Под административно-территориальными аспектами реформы понимается:

Созданная в настоящее время двухуровневая система управления — это городские и сельские поселения (1 уровень) и муниципальные районы (2 уровень), а также городские округа (городской округ сочетает в себе функции как поселения, так и района). Ранее субъекты РФ, самостоятельно определяли структуры местного самоуправления в границах своей территории, это приводило к смещению полномочий и неопределенности.

После введения единой территориальной системы местного самоуправления подлежат разграничению и властные полномочия, а также необходимая для их осуществления собственностьПодберезняк И. Формирование муниципальной собственности через призму реформы местного самоуправления: взгляд со стороны инвестора / И. Подберезняк // Имущественные отношения в Российской Федерации. — 2007. — № 10. — С.54−55.

Управление муниципальной собственностью представляет собой деятельность органов и должностных лиц местного самоуправления по владению, пользованию и распоряжению объектами муниципальной собственности в целях максимального обеспечения социально значимыми услугами населения муниципального образования и осуществляемая в форме принятия нормативно-правовых актов, организации их осуществления и контроля над их исполнением Шаломенцева Е. Г. Проблемы правового регулирования инновационного управления муниципальной собственностью / Е. Г. Шаломенцева // Конституционное и муниципальное право. — 2008. — № 20. — С. 23.

Полномочие владения — это юридически обеспеченная возможность хозяйственного господства собственника над вещью.

Полномочие пользования — это юридически обеспеченная возможность извлечения из вещи полезных свойств, в процессе ее потребления. Полномочие пользования обычно опирается на полномочие владения.

Полномочие распоряжения — это юридически обеспеченная возможность определить судьбу вещи путем совершения юридических актов по отношению этой вещи Кокотов А. Н. Муниципальное право России / А. Н. Кокотов, А. С. Саломаткин. — М.:. Юристъ, 2007. — С. 330.

Деятельность органов местного самоуправления осуществляется по следующему принципу: законодатель определяет перечень того, чем органы местного самоуправления могут заниматься. Другие вопросы, не определенные в законе, относятся к сфере деятельности других органов власти, не местного самоуправления. Этот принцип соответствует поговорке: «запрещено все, что не разрешено». Еще этот принцип называют иногда принципом наделения компетенцией «сверху». Если «верхи» получают много власти, а «низы» — ничего, то может получиться «крепостной строй». Если же «низам» отдано право самим решать свои проблемы, то говорят о демократическом государстве. Главный недостаток этого способа тот, что при смене законодателей, есть опасность в ограничении компетенции органов местного самоуправления, в ущемлении их свободы.

Конституция РФ запрещает субъектам федерации, другим органам ограничивать права местного самоуправления, установленные Конституцией (статья 133). На практике реализация конституционных предписаний встречается с трудностями. Одна из причин — принципиальное различие новой конституционной концепции местного самоуправления и сложившегося за долгие годы стереотипа управления на местах как централизованного управления «сверху» .

Муниципальная собственность не является разновидностью государственной собственности. Статья 12 Конституции РФ определяет, что органы местного самоуправления не входят в систему органов государственной власти. Статья 130 п. 1 Конституции гласит, что местное самоуправление обеспечивает владение, пользование и распоряжение муниципальной собственностью.

В законах о местном самоуправлении большинства субъектов РФ относительно управления и распоряжения собственностью муниципального образования воспроизводятся нормы федерального закона.

Статьи 48 и 125 Гражданского кодекса РФ установили, что органы местного самоуправления являются юридическими лицами и действуют от своего имени самостоятельно. Приобретение, осуществление имущественных и личных неимущественных прав и обязанностей от имени муниципальных образований возлагается только на органы местного самоуправления. Для населения таких прав и обязанностей не предусмотрено ни в Конституции Российской Федерации ни в Гражданском Кодексе Российской Федерации. Но при этом собственником остается все население муниципального образования.

Управление муниципальной собственностью должно учитывать как социальные, так инвестиционные цели. Реализовать эти цели возможно, если:

будет создана эффективная систем учета муниципального имущества;

будут разработаны критерии эффективного использования муниципальной собственности; созданы условия для инвестиционной привлекательности муниципального имущества;

будет разработана эффективная система аудита и контроля сохранности и целевого назначения муниципального имущества.

Одной из самых сложных задач является разработка критериев эффективного использования собственности. Это связано с тем, что в силу разных причин до сих пор сохраняются монополия муниципальных предприятий в отдельных отраслях; административные барьеры, препятствующие развитию в отраслях городского хозяйства частного бизнеса; ограничивается доходность бизнеса из-за регулирования тарифов на отдельные услуги и т. д. Мулагаева З. З. Способы эффективного управления муниципальной собственностью / З. З. Мулагаева // Имущественные отношения в Российской Федерации. — 2007. — № 9. — С. 31−32.

Выполняя свои задачи, органы местного самоуправления часто сталкиваются с проблемами и к числу наиболее острых можно отнести:

отсутствие у местного самоуправления стимулов развивать собственное производство, поскольку с увеличением заработанных средств растут и отчисления в региональный бюджет и сокращаются установленные федеральным законом отчисления от федеральных и региональных налогов, а предусмотренные на сей счет гарантии региональным законодательством не закреплены;

неадекватный подход к доходам муниципальных образований-доноров. Заработанные ими средства перераспределяются в интересах «бедных» территорий, а размер средств, оставляемых в их распоряжении, закладывается с общим дефицитом по муниципальным образованиям всей территории субъекта Федерации;

отсутствие реальной компенсации местному самоуправлению на выплату федеральных льгот, предусмотренных центральной властью для различных групп населения.

Очевидно, что необходима коренная реформа, так как:

отсутствует координация между органами государственной власти и органами местного самоуправления. В этих условиях властные структуры местных сообществ нередко дестабилизируют ситуацию в peгионах;

местные самоуправления беспомощны, большинство муниципальных образований «сидят» на дотациях, между ними нет реальных связей и взаимопомощи;

потерян контроль государства за деятельностью местных сообществ на региональном уровне;

муниципальные образования отдельных территорий практически неуправляемы (с учетом значительных расстояний на востоке страны).

Итак, органы местного самоуправления являются не только субъектом хозяйствования, но и субъектом властных отношений. Это дает органам местного самоуправления право принимать общеобязательные на территории муниципального образования решения, в том числе и такие, которые могут создать муниципальным предприятиям и организациям льготные условия деятельности по отношению к другим субъектам рыночных отношений.

1.3 Проблема эффективности использования муниципальной собственности

В настоящее время в теоретической литературе и на законодательном уровне некоторых муниципалитетов разрабатываются концепции наиболее эффективного использования муниципальной собственности. Так, например, «муниципализация собственности на объекты социальной и производственной инфраструктуры является эффективным средством устойчивого функционирования и развития муниципальных образований как единого целого, объединения и рационального использования имеющихся материальных и финансовых ресурсов, обеспечения населению социальных гарантий. Хотя процесс муниципализации имеет экономические границы» Муниципальный комплекс и механизмы его саморазвития // Экономический портал http://institutiones.com.

В связи с этим в готовящихся к принятию законодательных актах необходимо отрегулировать проблемы собственности органов местного самоуправления на землю, участия их в установлении и осуществлении арендных и залоговых отношений в имущественной и земельной сферах. Также целесообразным представляется закрепление в муниципальной собственности земли в границах муниципального образования. Перспективным, на наш взгляд, является развитие наряду с муниципальной корпоративной собственности, которое позволит согласовывать территориальные и отраслевые интересы.

Необходима реализация на муниципальном уровне определенных организационно-экономических механизмов, которые позволят эффективно использовать муниципальную собственность, что, в свою очередь, может оказать существенное влияние на формирование доходной части местного бюджета. Такими механизмами могут стать:

— продолжение реформирования отношений собственности на основе введения новых форм приватизации (долевое участие и т. д.), внедрения конкурсов по отводу земельных участков, размещения заказов на нужды социальной сферы, полного выявления и регистрации землепользователей;

— использование муниципальной собственности в качестве залога для получения кредитов, гарантии для приглашения инвесторов;

— предоставление в аренду помещений, земельных участков и др.;

— получение средств от приватизации муниципальной собственности и аукционов; применение к предприятиям-должникам процедуры банкротства и получение в муниципальную собственность их основных фондов за долги в бюджет Муниципальный комплекс и механизмы его саморазвития // Экономический портал http://institutiones.com.

При создании таких организационно-экономических механизмов необходимо учитывать положительный российский и зарубежный опыт коллективных форм собственности. Так, например, В. С. Варламов в качестве одного из факторов эффективного использования муниципальной собственности предлагает использование стратегического партнерства. По его мнению, «стратегическое партнерство муниципального образования ориентировано на возможность и способность органов местного самоуправления обеспечивать тесную социально-политическую и организационно-экономическую координацию деятельности субъектов хозяйствования и эффективного использования ресурсного потенциала территории, задействовать экономические возможности реализации муниципальной собственности при формировании бюджета региона, а также реализовать механизмы муниципального взаимодействия в системе управления для эффективного социально-экономического развития муниципального образования» Варламов В. С. Стратегическое партнерство в системе управления муниципальной собственностью / В. С. Варламов. — Ижевск, 2007. — С. 11.

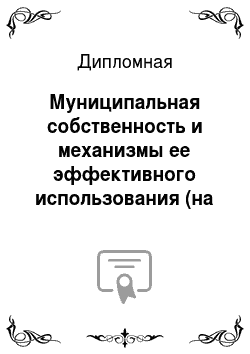

В.С. Варламовым предлагается структурно-функциональный механизм реализации данной стратегии управления муниципальной собственностью (рис. 1).

Рис. 1. Структурно-функциональный механизм реализации стратегии управления муниципальной собственностью муниципальных образований

Опираясь на работу В. С. Варламова, можно выделить следующие приоритетные направления реализации стратегического партнерства в системе управления муниципальной собственностью:

— внедрение стратегически ориентированного муниципального управления имущественным комплексом, который включает в себя определение структуры имущественного комплекса на муниципальном уровне; разработку концепции стратегии управления муниципальной собственностью; формирование механизма реализации стратегии; оценку и постоянный мониторинг программ, проектов и мероприятий реализации стратегии;

— внедрение принципов электронного учета состояния элементов имущественного комплекса на муниципальном уровне с оценкой эффективности использования муниципальной собственности.

— развитие социального партнерства и экономического патернализма на муниципальном уровне на основе полного использования доверительных социальных отношений между обществом и муниципальной властью для эффективного использования потенциала муниципальной собственности Варламов В. С. Стратегическое партнерство в системе управления муниципальной собственностью / В. С. Варламов. — Ижевск, 2007. — С. 147.

По нашему мнению, достаточный интерес представляет позиция С. Ю. Семенова, который немаловажным фактором эффективности использования государственной собственности считает технологический прогресс. С. Ю. Семенов выделяет следующие направления совершенствования системы управления муниципальной собственностью:

— в каждом регионе России должны быть разработаны четкие системы управления государственными предприятиями, которые бы сопрягались с федеральной системой управления. Главной составляющей таких систем должна стать продуманная политика финансового менеджмента, которая бы охватывала все звенья систем управления;

— необходимо уйти от порочной практики представления интересов государства в акционерных обществах чиновниками различных рангов. Необходимо скорее и шире вводить институт доверительных управляющих, которые бы постоянно и на профессиональной основе осуществляли управление пакетами акций в интересах государства;

— необходимо навести порядок в учете недвижимости, рынок которой сложился за годы реформ. Недвижимость должна выступать как один из основных источников пополнения государственного бюджета Основным принципом установления дифференцированного налога на имущество должен стать принцип уплаты большой сумму налога за более качественную недвижимость;

— значительные усилия должны быть направлены на серьезные изменения в сфере управления земельными отношениями. В ряду первоочередных задач — создание механизма реализации различных сервитутов на пользование землей, установление более реальных цен на земельные участки и экономически обоснованных отчислений от продажи земли в местные бюджеты. Необходимо создать стимулирующие условия для улучшения земель арендаторами, дав им серьезные гарантии длительного пользования землей, в том числе возможность наследовать ее Семенов С. Ю. Технологический прогресс как важнейшая цель управления государственной и муниципальной собственностью / С. Ю. Семенов. — СПб., 2006. — С. 110.

Как было отмечено выше, попытки совершенствования механизмов использования муниципальной собственности предпринимаются в некоторых регионах местными органами власти на законодательном уровне. Так например, в некоторых муниципальных образованиях в настоящее время приняты и реализуются Концепции управления муниципальной собственностью муниципального образования. Примером такой Концепции может служить, например, документ, принятый властями города Кирова Концепция управления муниципальной собственностью муниципального образования «город Киров» // Консультант Плюс. .

Концепция регламентирует следующие направления в области управления муниципальной собственности:

— управление имуществом муниципальных учреждений;

— управление муниципальными унитарными предприятиями;

— управление имуществом казны муниципального образования;

— управление акциями, долями муниципального образования в уставных капиталах хозяйственных обществ.

Задачами реализации данной Концепции являются:

определение перечней муниципальных учреждений, муниципальных унитарных предприятий и имущества казны, необходимых муниципальному образованию «город Киров» для решения вопросов местного значения;

приватизация или перепрофилирование муниципального имущества, находящегося в муниципальной собственности, не соответствующего требованиям ФЗ «Об общих принципах организации местного самоуправления в РФ»;

безвозмездная передача в федеральную собственность, собственность субъектов Российской Федерации находящегося на день вступления в силу ФЗ «Об общих принципах организации местного самоуправления в РФ» в муниципальной собственности имущества;

усиление контроля и регулирования в муниципальном секторе экономики;

внедрение в практику управления всеми объектами собственности принципов индикативного регулирования, предполагающих введение контрольных показателей эффективности управления и установление ответственности управляющих за их достижение;

организация системы всеобщего учета и инвентаризации имущества;

расширение использования в качестве способов распоряжения муниципальным имуществом механизмов рыночной оценки, торгов, публичного предложения Концепция управления муниципальной собственностью муниципального образования «город Киров» // Консультант Плюс.

Проблемной стороной в области управления муниципальной собственностью в настоящее время является система налогообложения в муниципальных финансах. Так, налог на содержание жилищного фонда и объектов социально-культурной сферы выплачивается юридическими лицами, осуществляющими свою деятельность на территории города. Данный налог устанавливается муниципальными властями и не может превышать 1,5% объема реализации продукции (работ, услуг). Из сумм налога вычитаются расходы по содержанию объектов ЖКХ находящихся на балансе предприятия. Данный способ налогообложения на практике оказывается не эффективным.

В связи с чем необходимо пересмотреть на федеральном и муниципальном уровнях систему местного налогообложения. Конкретные шаги в данном направлении уже были сделаны в связи с вступлением в силу Федерального закона «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» Федеральный закон от 5.008.2000 № 118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» // Консультант Плюс., когда был отменен налог на содержание жилищного фонда и объектов социально-культурной сферы.

Суммы, получаемые от сборов налога на содержание жилищного фонда и объектов социально-культурной сферы, как правило, занимают в доходной части муниципальных бюджетов довольно весомую часть. В связи с этим налог на содержание жилищного фонда и налог с продаж целесообразней было бы заменить на налог на прибыль с предприятий и организаций по ставкам, устанавливаемым муниципальными органами власти в размере не выше 5 процентов.

Предлагается также отменить налог с продаж. Данный налог был введен во многих субъектах Российской Федерации с целью получения дополнительных средств на решение социальных вопросов. Однако на практике он показал свою неэффективность.

Итак, на этапе реформирования системы местного самоуправления на сегодняшний день одним из важнейших вопросов является совершенствование системы местного налогообложения. На сегодняшний день очевидной является необходимость выработки новых принципов распределения в системе муниципального налогообложения. На федеральном и местном уровнях необходимо закрепить за местными налогами их социальную значимость для конкретной территории, а также придать системе местного налогообложения тенденции к увеличению местных доходов за счет муниципальных налогов и сборов. Предложенные шаги, на наш взгляд, могут способствовать увеличению доходов местных бюджетов и снижению затрат на содержание муниципального жилищного фонда.

Итак, механизмы эффективности использования муниципальной собственности в России нуждаются на сегодняшний день в доработке и совершенствовании. При решении данной проблемы необходимо учитывать положительный опыт регионов, а также Российской Федерации в целом и зарубежных государств. Одной из важнейших проблем является несовершенство налоговой системы муниципалитетов. Основным принципом в направлении совершенствования данной системы, на наш взгляд, должен стать территориальный принцип. Таким образом, сегодня необходимо изыскивать наиболее оптимальные и результативные методы и способы повышения эффективности управления муниципальной собственностью.

Выводы по главе I

Резюмируя выше изложенное, отметим, что в литературе выделяются следующие формы собственности: частная, государственная, муниципальная, коллективная, общественная, смешанная.

Для осуществления полномочий местными органами власти необходима определенная материальная и финансовая база. На уровне муниципального образования такую основу составляет муниципальная собственность, которая включает в себя муниципальное имущество и муниципальные финансы.

В настоящее время понятие муниципальной собственности не имеет достаточно четкого определения в действующем российском законодательстве, хотя выделено в отдельную категорию наряду с государственной, частной и иными видами собственности.

Помимо необходимости совершенствования законодательства, регулирующего управление муниципальной собственностью, в настоящее время в существенной доработке нуждаются и механизмы ее использования.

В контексте данной работы нами были рассмотрены следующие основные направления в данной области:

— использование стратегий социального партнерства как одного из важнейших факторов повышения эффективности использования муниципальной собственности;

— опора на технологический прогресс;

— изучение и закрепление на федеральном и региональном уровнях положительного опыта муниципальных образований в области управления и эффективного использования объектов муниципальной собственности;

— совершенствование системы местного налогообложения с учетом территориальных особенностей каждого муниципального образования.

Глава II. Механизмы управления муниципальной собственностью в Таймырском муниципальном районе (на примере Комитета жилищно-коммунального хозяйства Администрации городского поселения Дудинка) Проблема повышения эффективности управления муниципальной собственностью на территории городского поселения Дудинка является сегодня весьма актуальной. Базой настоящего исследования является Комитет жилищно-коммунального хозяйства Администрации городского поселения Дудинка. В данной главе будут рассмотрены основные проблемы управления муниципальной собственностью городского поселения Дудинка в общем, и управления муниципальным жилищным фондом, в частности. На основе выявленных проблем предполагается разработать адекватные направления деятельности в области совершенствования механизмов использования муниципальной собственности на территории муниципального образования.

2.1 Общая характеристика управления собственностью муниципального образования «Город Дудинка»

Прежде, чем перейти к анализу проблем в области управления муниципальной собственностью города Дудинка, необходимо определить круг ее объектов. Согласно ст. 69 Устава городского поселения Дудинка к муниципальной собственности городского поселения относятся:

— имущество, предназначенное для решения установленных федеральным законом вопросов местного значения;

— имущество, предназначенное для осуществления отдельных государственных полномочий, переданных органам местного самоуправления, в случаях, установленных федеральными законами и законами Красноярского края, а также имущество, предназначенное для осуществления переданных отдельных полномочий органов местного самоуправления Таймырского Долгано-Ненецкого муниципального района;

— имущество, необходимое для решения вопросов, право решения которых предоставлено органам местного самоуправления федеральными законами и которые не отнесены к вопросам местного значения;

— имущество, предназначенное для обеспечения деятельности органов местного самоуправления и должностных лиц местного самоуправления, муниципальных служащих, работников муниципальных предприятий и учреждений в соответствии с решениями Городского Совета;

— имущество, предназначенное для электро-, тепло-, газои водоснабжения населения, водоотведения, снабжения населения топливом, для освещения улиц населенных пунктов города Дудинки;

— автомобильные дороги местного значения в границах населенных пунктов муниципального образования, а также имущество, предназначенное для обслуживания таких автомобильных дорог;

— жилищный фонд социального использования для обеспечения малоимущих граждан, проживающих в городе Дудинке и нуждающихся в улучшении жилищных условий, жилыми помещениями на условиях договора социального найма, а также имущество, необходимое для содержания муниципального жилищного фонда;

— пассажирский транспорт и другое имущество, предназначенные для транспортного обслуживания населения в границах города Дудинки;

— имущество, предназначенное для предупреждения и ликвидации последствий чрезвычайных ситуаций в границах города Дудинки;

— объекты, а также пожарное оборудование и снаряжение, предназначенные для обеспечения первичных мер по тушению пожаров;

— имущество библиотек поселения;

— имущество, предназначенное для организации досуга и обеспечения жителей города Дудинки услугами организаций культуры;