Себестоимость и система ценообразования в отрасли связи

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании… Читать ещё >

Себестоимость и система ценообразования в отрасли связи (реферат, курсовая, диплом, контрольная)

Цель работы

Расчет эксплуатационных затрат предприятия связи, анализ их состава и структуры, анализ факторов, влияющих на изменение себестоимости услуг.

Задание 1.

- а) Рассчитать сумму эксплуатационных затрат предприятия связи (полную себестоимость), себестоимость 100 тенге доходов, структуру себестоимости, прибыль и рентабельность в предыдущем и отчетном годах.

- е) Снизить (увеличить) в отчетном году затраты на электроэнергию на 10%, пересчитать себестоимость и сделать выводы.

- в) Построить графики: структуры себестоимости по годам; динамики доходов, эксплуатационных расходов и прибыли.

- г) Проанализировать полученные результаты, сделать выводы, предложить мероприятия по снижению себестоимости.

- д) Увеличит (снизить) в отчетном году затраты на заработную плату на 10%, пересчитать себестоимость и сделать выводы.

- б)Сравнить изменение рассчитанных показателей в абсолютном и относительном выражении.

Таблица 1 — Исходные данные.

№. | Показатели. | обоз-ние. | Баз.год. | Отч.год. |

Доходы от основной деятельности, тыс.д.е. | До.д. | |||

Монтированная ёмкость, номеров. | Nм. | |||

Норматив трудоёмкости обслуживания 1000 номеров АТС, чел. час/1000 номеров. | Нт. | 5,2. | 5,2. | |

Среднемесячная зарплата 1 работника, ден.ед./мес. | ЗПср | |||

Отчисления на социальный налог, %. | Нс. | |||

Норма амортизации, %. | Но. | |||

6.1. | по станционным сооружениям. | Нос. | 4,8. | 4,8. |

6.2. | по линейным сооружениям. | Нол. | 5,5. | 5,5. |

6.3. | по гражданским сооружениям. | Ног. | 2,5. | 2,5. |

Удельные капитальные затраты на 1 номер монтированный ёмкости АТС, тенге. | ||||

7.1. | по станционным сооружениям. | Куд.с. | 125,3. | |

7.2. | по линейным сооружениям. | Куд.л. | 83,5. | |

7.3. | по гражданским сооружениям. | Куд.г. | 35,8. | 36,3. |

Расход тока в ЧНН на 1 тыс группу, А. | I. | |||

Напряжение батареи, В. | U. | |||

Коэффициент полезного действия ЭПУ. | з. | 0,7. | 0,7. | |

Число часов в году, час. | Тч. | |||

Стоимость 1 кВт * час, ден.ед./1кВт * час. | С. | 0,05. | 0,06. | |

Коэффициент концентрации. | k. | 0,1. | 0,1. | |

Стоимость материалов и запчастей на 1 номер монтированной ёмкости, тенге / 1 номер | М. | 4,3. | ||

Норматив прочих производственных и транспортных затрат, % от ФОТ. | Нпр | |||

Норматив административно-управленческих и эксплуатационных затрат, суммарных затрат. | Нупр | |||

Коэффициент премиальных выплат, % /мес. | Кпр. |

Таблица 2 — Расчетные значения.

№. | Наименование статей затрат. | Обоз-е. | Преды-щий год. | Удельный вес,%. | Отчетный год. | Удельный вес,%. | Изменения. | |

в абс. выраж. | в %. | |||||||

Численность работников. | Ч. | 39,0. | 2,60. | 107,14. | ||||

Заработная плата, ден.ед. | Зп. | 188 697,6. | 49,15. | 45,85. | 24 710,40. | 113,10. | ||

Отчисления на социальный налог, ден.ед. | Ос. | 5,48. | 5,042. | 2718,14. | 113,10. | |||

Амортизационные отчисления, ден.ед. | Ао. | 80 513,30. | 20,97. | 87 588,75. | 18,818. | 7075,45. | 108,79. | |

4.1. | по станционным сооружениям. | Аос. | 42 100,80. | 10,92. | 45 720,00. | 9,872. | 3619,20. | 108,60. |

4.2. | по линейным сооружениям. | Аол. | 32 147,5. | 8,37. | 35 062,50. | 7,531. | 2915,00. | 109,07. |

4.3. | по гражданским сооружениям. | Аог. | 1,66. | 6806,25. | 1,4697. | 541,25. | 108,64. | |

Затраты на электроэнергию, ден.ед. | Эл. | 39 420,00. | 10,26. | 47 304,00. | 10,1616. | 7884,00. | 120,00. | |

Затраты материалов и запчастей, ден.ед. | М. | 7,29. | 6,9273. | 4250,00. | 115,18. | |||

Прочие производственные и транспортные расходы, ден.ед. | Ппр | 23 115,46. | 6,02. | 26 142,48. | 5,61 566. | 3027,02. | 113,10. | |

Прочие адм. — упр. и экспл. — хоз. расходы, ден.ед. | Пупр | 31 364,54. | 8,170. | 35 359,85. | 7,5956. | 3995,31. | 112,74. | |

Эксплуатационные расходы (полная себестоимость), тыс.ден.ед. | Э. | 383 871,63. | 465 527,96. | 81 656,33. | 121,27. | |||

Доходы от основной деятельности, тыс.д.е. | До.д. | 670 000,00. | 820 000,00. | 150 000,00. | 122,39. | |||

Себестоимость 100, ден.ед.доходов. | С. | 57,2943. | 56,7717. | — 0,52. | 99,09. | |||

Прибыль, .тыс.д.е. | П. | 286 128,37. | 354 472,04. | 68 343,67. | 123,89. | |||

Рентабельность,%. | Р. | 74,54. | 76,14. | 1,61. | 102,16. |

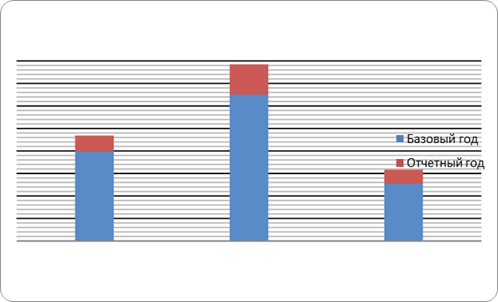

Рисунок 1. — Динамика эксплуатационных расходов, доходов и прибыли

Рисунок 2. — Структура себестоимости в предыдущем году.

Рисунок 3. — Структура себестоимости в отчетном году.

Задание 2.

а) Используя данные из задания 1 рассчитать калькуляцию себестоимости 100 ден. ед. доходов в предыдущем и отчетном годах, а также ее изменение.

Калькуляция — это исчисление себестоимости по элементам и статьям затрат.

Для определения в структуре себестоимости 100 тенге доходов каждой статьи затрат используется следующая формула:

(17)

где Зi — затраты по i-тым статьям;

i — наименование элементов и статей затрат;

До.д.-доходы от основной деятельности.

Таблица 3 — Калькуляция себестоимости 100 ден. ед. доходов

Наименование статей затрат. | Себестоимость100 тенге доходов по статьям затрат, тенге. | Изменения. | ||

предыдущий год. | отчетный год. | в абс. выраж,. | в %. | |

Заработная плата, ден.ед. | 28,2. | 26,0. | — 2,2. | 92,275 345. |

Отчисления на социальный налог, ден.ед. | 3,10. | 2,862 804 878. | — 0,2. | 92,4 063 819. |

Амортизационные отчисления, ден.ед. | 12,02. | 10,68. | — 1,3. | 88,8 872 665. |

Затраты на электроэнергию, ден.ед. | 5,88. | 5,78. | — 0,1. | 98,2 539 815. |

Затраты материалов и запчастей, ден.ед. | 4,18. | 2,59. | — 1,6. | 62,100 174. |

Прочие производственные и транспортные расходы, ден.ед. | 3,45. | 3,19. | — 0,3. | 92,407 211. |

Прочие адм. — упр. и экспл. — хоз. расходы, ден.ед. | 4,68. | 4,31. | — 0,4. | 92,1 148 139. |

Всего: | 61,51. | 55,44. | — 6,1. | 90,130 901. |

б) Используя расчеты таблиц 2 и 3 определить количественное влияние каждой статьи затрат на общее изменение себестоимости в отчетном году в таблице 4.

Для расчетов использовать следующую формулу:

— индекс изменения себестоимости за счет i-ой статьи затрат;

Jзi — индекс изменения i-ой статьи затрат в отчетном периоде по сравнению с предыдущим в относительных единицах;

JДод — индекс изменения доходов в отчетном периоде по сравнению с базовым.

di — доля i-го вида затрат в себестоимости предыдущего года.

Тот же результат получен при сопоставлении себестоимости отчетного года (С1) с себестоимостью предыдущего года (С0).

(19).

Таблица 4- Влияние статей затрат на изменение себестоимости

Наименование статей затрат. | J зi. | Уд. вес di в пред. году. | JДод. | Изм. себестоимости i статьи затрат. |

Заработная плата, ден.ед. | 1,13. | 49,15. | 1,223 880 597. | 377,02. |

Отчисления на социальный налог, ден.ед. | 1,13. | 5,4. | 1,223 880 597. | 41,42. |

Амортизационные отчисления, ден.ед. | 1,09. | 20,9. | 1,223 880 597. | 232,21. |

Затраты на электроэнергию, ден.ед. | 1,20. | 10,26. | 1,223 880 597. | 20,02. |

Затраты материалов и запчастей, ден.ед. | 1,15. | 7,29. | 1,223 880 597. | 44,01. |

Прочие производственные и транспортные расходы, ден.ед. | 1,13. | 6,02. | 1,223 880 597. | 46,18. |

Прочие адм. — упр. и экспл. — хоз. расходы, ден.ед. | 1,12. | 8,17. | 1,223 880 597. | 69,35. |

Всего: | 6,83. | 99,02. | 830,20. |

Задание 3.

себестоимость ценообразование связь услуга Определить изменение по данным отчета себестоимости 100 тенге доходов и общей рентабельности предприятия, если по плану их величины соответственно составляли 49 тенге и 17,5%.

Доходы за отчетный год равны 9200 тыс. тенге, эксплуатационные расходы составляют 5520 тыс. тенге, среднегодовая стоимость основных фондов — 18 400 тыс. тенге.

Определить изменение по данным отчета себестоимости 100 тенге доходов и общей рентабельности предприятия, если по плану их величины соответственно составляли 49 тенге и 17,5%. Доходы за отчетный год равны 9200 тыс. тенге, эксплуатационные расходы составляют 5520 тыс. тенге, среднегодовая стоимость основных фондов — 18 400 тыс. тенге.

отчетный. | по плану. | |||

ОПФ. | ||||

Эр | ||||

Д. | ||||

П. | абс. | отн, %. | ||

Рент,%. | 17,5. | |||

С, тенге. |

Задание 4.

По выделенному телецентру выполнение плана доходов от основой деятельности текущего года составило 4,68 млн. тенге при среднесписочном числе работников 145 чел. На планируемый год предусматривается увеличить доходы на 17% и численность работников на 1%. Годовые эксплуатационные расходы составили в отчетном году 2,45 млн.тенге. в плановом году предусмотрен их рост на 4,5%. Определить предполагаемый рост производительности труда и снижение себестоимости, а также плановый прирост доходов от основной деятельности, который будет достигнут за счет прироста производительности труда.

тек. | план. | абс. | относит. | |

Дод, млн тг. | 4,68. | 5,4756. | ||

Т. | 146,45. | |||

Эр | 2,45. | 2,56 025. | ||

Птр, млнчел. | 0,322 759. | 0,3 738 887. | 0,5 113. | 115,8416. |

С. | — 6. | 89,31 624. | ||

Дод/пт. | 0,75. |

Задание 5.

Рассчитать уровень и темп изменения себестоимости 100 тенге доходов, определить влияние роста производительности труда на снижение себестоимости.

Исходные данные:

Дох, тыс тг.

- 2011 год — 16 800;

- 2012год — 18 200.

- 2 Эксплуатационные расходы, тыс. тг:

- 2011 год — 13 020;

- 3012 год — 13 580.

в том числе расходы на оплату труда работников основной деятельности, тыс. тг:

- 2011 год — 5460;

- 2012 год — 5740.

- 3 Среднесписочная численность работников основной деятельности, человек:

- 2011год — 165;

- 2012 год — 172

Методические указания к решению задания 5.

Важное значение имеет повышение производительности труда в снижении себестоимости, так как связь относится к трудоемким подотраслям народного хозяйства.

Влияние роста производительности труда (Iпт) и роста средней заработной платы (Iзп) на себестоимость (DС) определяется по формуле:

dзп — удельный вес заработной платы в себестоимости предыдущего года;

Jз.п. — индекс заработной платы;

Jп.т. — индекс производительности труда.

Jз.п. = Зп2012/ Зп2011.

Jп.т. =Пт2012/ Пт2011.

Дод, тыс тг. | ||||

Эр | ||||

Зп. | ||||

Т. | ||||

С. | 77,50. | 74,62. | — 2,88. | 96,28. |

Птр, тыс тг/чел. | 101,82. | 105,81. | ||

Jпт. | 1,04. | |||

Jзп. | 1,05. | |||

dзп. | 41,94. | |||

IСпт. | — 0,49. |

Вывод

Сравнение плановой и фактической себестоимости позволяет объективно оценить степень рентабельности предприятия и рациональность использования как материальных, так и интеллектуальных ресурсов. Если себестоимость такого же или аналогичного продукта конкурентов ниже, то это означает, что производство и сбыт на предприятии были организованны нерационально. Чем больше себестоимость, тем выше будет цена при прочих равных условиях. Разница между ценой и себестоимостью составляет прибыль. Следовательно, для увеличения прибыли необходимо либо повысить цену, либо снизить себестоимость. Снизить ее можно путем сокращения включенных в нее затрат. Но то, какие затраты и в какой мере включаются в себестоимость, зависит от метода ее учета и калькулирования.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании и сравнительном анализе.