Управленческое решение.

Управленческое решение

Особенности оценки эффективности управленческих решений на предприятии Экономический проблемы, с которыми сталкиваются руководители промышленных предприятий в Украине, являются сложными и многосторонними, они зависят от множества различных факторов, которые могут оказывать разнонаправленное воздействие на экономическую эффективность функционирования предприятия и быстро изменяться во времени… Читать ещё >

Управленческое решение. Управленческое решение (реферат, курсовая, диплом, контрольная)

Управленческое решение — это 1) важнейший вид управленческого труда, а также совокупность взаимосвязанных, целенаправленных и логически последовательных управленческих действий, которые обеспечивают реализацию управленческих задач; 2) творческое, волевое действие субъекта управления, которое основывается на знании объективных законов в сфере функционирования управляемой системы и анализа информации об её функционировании. Данное действие заключается в выборе цели, программы и способов деятельности коллектива в сфере разрешения проблемы или в сфере изменения цели.

Управленческое решение представляет собой обдуманный вывод о необходимости осуществить какие-то действия (либо, наоборот, воздержаться от них), связанные с достижением целей организации и преодолением стоящих перед ней проблем. Это процесс, акт выбора из множества имеющихся альтернатив (целей, способов действия и проч.) наиболее предпочтительной, например выбор между сохранением старого курса и переходом к новому. Проблема — это сложный теоретический вопрос или практическая ситуация (например, разница между фактическим и желательным состоянием системы), не позволяющие в данных условиях получить желательный результат. Такое несоответствие и преодолевается путем принятия управленческого решения. Поскольку для одной и той же проблемы обычно существует несколько его вариантов, возникает непростая задача выбора наиболее подходящего.

Таким образом, принятие решения представляет собой сознательный выбор из имеющихся вариантов или альтернатив направления действий, сокращающих разрыв между настоящим и будущим желательном состоянии организации. Основой принятия эффективных управленческих решений является качественная информация. Черты управленческих решений: обоснованность; своевременность; комплексность подхода; законность; четкая формулировка задач; посильность исполнения; преемственность и согласованность с ранее принятыми решениями.

Решения как инструмент изменений в функционировании и развитии предприятий Одним из условий успешного функционирования и развития предприятий в рыночной экономике является постоянное качественное совершенствование их деятельности. Оно связано с изменениями в организации труда, технологическом процессе, используемом оборудовании, в системе стимулирования, кадровой политике, этических норм и др.

Преобразования должны касаться как объекта, так и субъекта управления. Руководству необходимо периодически оценивать и корректировать поставленные цели с учетом изменений внешней среды и самого предприятия.

Как правило, серьезные изменения вызывают решения о совершенствовании организационных структур управления. С ним связаны перераспределения полномочий, ответственности, перемены в координационных и интеграционных процессах. Стратегия изменений касается и людей, предполагая модификацию возможностей, установок, поведения персонала, мотивации, лидерства, формирования трудового коллектива, проведения определенной социальной политики.

Необходимость изменений диктуется требованиями рынка, на которые адекватно реагируют преуспевающие в бизнесе руководители. Для отдельных предпринимателей (например, японских) характерно провоцирование изменений на рынке, чтобы не находиться в арьергарде этих изменений, не уступать в конкурентной борьбе. Это позволяет сохранять свою «нишу» и выводит предприятия на новый организационный, экономический, технологический, культурный уровни.

Готовность к изменениям — сложный процесс во многих отношениях, в том числе психологическом. Как правило, потребность в них возникает под влиянием внешней среды, поскольку внутренняя среда более консервативна и не тяготится достигнутым рубежом своего развития. Условно в технологии изменений можно выделить этапы: осознание необходимости, формирование у коллектива предприятия и ее руководства нового взгляда на привычную действительность, осуществление изменений.

В связи с этим различают два типа лидеров: переходного периода и преобразующие. Первые носят черты реформаторов, но отягощены внутренними и внешними ограничениями. Вторые — ориентированы на созидание. Им необходимы четкое представление будущего фирмы на основе разработанной концепции перемен и способность увлечь своими идеями трудовой коллектив. При этом весьма важно исходить из миссии предприятия, — правильно определять цели, разрабатывать стратегии их достижения с учетом имеющихся материальных, финансовых и трудовых ресурсов. управленческий кризисный риск В ходе осуществления изменений, как в любой работе, целесообразно придерживаться определенных принципов:

изменения проводить в соответствии с разработанной стратегией их осуществления;

процесс преобразований должен быть не обвальным, а постепенным для обеспечения плавного перехода от старого к новому, чтобы иметь резерв времени для выявления и при необходимости внесения требуемых корректировок;

учитывать влияние человеческого фактора, вполне вероятное сопротивление некоторой части персонала грядущим переменам. Необходимо противопоставить этой группе сторонников изменений, проводить соответствующую работу по переориентации «консерваторов», привлекать внешних консультантов, если этого требуют сложившиеся обстоятельства;

проводить политику партнерства с сотрудниками фирмы, основанную на информированности, поощрении инициативы и творчества, формировании благоприятного климата, эффективных «команд», здорового духа соревновательности, пресечении проявлений бюрократизма;

Специалистом по менеджменту Лэрри Грейнером предложена модель успешного управления организационными изменениями, которая включает ряд этапов.

Этап I. Давление и побуждение. Суть его состоит в том, что давление внешних факторов (возросшая конкуренция, изменения в экономике и др.) должны побуждать руководителей к проведению изменений.

Этап II. Посредничество и переориентация внимания. При возникновении идеи изменений появляется необходимость в использовании посреднических услуг, консультантов.

Этап III. Диагностика и осознание. На этом этапе руководство собирает соответствующую информацию.

Этап IV. Нахождение нового решения и обязательства по его выполнению. После того, как признано существование проблемы, руководитель ищет способ изменения ситуации в позитивном направлении.

Этап V. Эксперименты и выявление. Руководетво редко берет на себя риск проводить крупные изменения одновременно. Путем. эксперимента и выявления отрицательных последствий появляется возможность вовремя скорректировать действия и получить наибольшую эффективность от изменений.

Грамотная разработка решения по проведению изменений на предприятии является залогом эффективного функционирования и развития фирм в настоящем и будущем.

Эффективность управленческих решений В экономической науке под эффективностью понимают соотношение между результатами финансово-хозяйственной деятельности, характеризующимися как правило прибылью, и затратами, вызвавшими получение этой прибыли.

Эффективность определяется на основании соответствующих показателей финансово-хозяйственной деятельности. В качестве таковых могут быть использованы, например, балансовая прибыль, прибыль, остающаяся в распоряжении предприятия, доходы по ценным бумагам, дивиденды, прирост прибыли, обусловленный теми или иными обстоятельствами, среднегодовая стоимость основных и оборотных средств, затраты на обновление основных средств, содержание и обеспечение аппарата управления и т. п.

Выбор конкретных методов, процедур и математического аппарата для оценки эффективности определяется сложностью и характером объекта оценки. Так, оценка эффективности простых объектов, например, размещения денежных средств на депозитном счете, определяется соотношением суммы, полученной в виде процентов по вкладу, и суммы вклада.

При оценке эффективности сложных объектов их условно дифференцируют на более простые составляющие. На основании, рассчитанных частных оценок эффективности отдельных элементов объекта, получают возможность выработки обобщающей оценки эффективности, учитывающей различные факторы. При этом возникает проблема определения вклада каждого из элементов в общую оценку эффективности. Она разрешается путем присвоения каждой из частных оценок эффективности соответствующего математического веса, которые могут определяться исходя из определением важности соответствующего элемента в технологии производственного процесса, их ранжированием по результатам опроса специалистов, на основании доли данного элемента в общей стоимости объекта или в общей величине затрат и т. п.

Особый интерес вызывает применение экспертных методов оценки эффективности. Они могут применяться как при наличии определенной статистической базы производственно-хозяйственной деятельности фирмы, так и на вновь создаваемом предприятии. В первом случае задача экспертов сводится к определению значимости частных оценок эффективности, во втором-к выработке согласованного мнения о возможной эффективности деятельности предприятия в новой полосе бизнеса.

К числу показателей эффективности относят показатели рентабельности, показатели деловой активности, а также показатели фондоотдачи и фондоемкости. Методики расчета названных показателей изучается в курсах бухгалтерского учета, анализа хозяйственной деятельности и финансового менеджмента. Поэтому в данной лекции мы не будем их рассматривать.

Практика финансово-хозяйственной деятельности в условиях экономики рыночного типа показывает, что однотипные предприятия, располагающие примерно равными материальными и финансовыми ресурсами, зачастую имеют значительные расхождения в уровне прибыли. Одни из них динамично развиваются, другие приходят к банкротству.

Ведущие отечественные и зарубежные экономисты в связи с этим указывают, что одной из важнейших причин подобных расхождений являются различия в эффективности управления предприятиями или, иными словами, в эффективности разрабатываемых и реализуемых менеджерами управленческих решений.

В общем плане под эффективностью управления предприятием понимают результативность управления деятельностью предприятия, которая является следствием способности менеджеров разрабатывать эффективные управленческие решения и добиваться достижения поставленных целей.

Многие экономисты высказывают мнение о том, что эффективность управления представляет собой функцию двух переменных: затрат на разработку управленческих решений и содержание аппарата управления, с одной стороны, и результатов управленческой деятельности, отражающихся в изменении значений показателей, которыми оценивается состояние объекта управления. Уровень экономической эффективности является важнейшей характеристикой системы управления и качества принимаемых управленческих решений.

При оценке эффективности управленческих решений необходимо обеспечить синтез экономических и социальных аспектов управления. В соответствии с этим должна разрабатываться и система критериев оценки эффективности.

В качестве критериев эффективности могут быть использованы такие показатели, как прирост прибыли, объемов производства и реализации продукции, изменение сроков окупаемости капиталовложений, повышение оборачиваемости оборотных средств, прирост экономической рентабельности, сокращение затрат на содержание управленческого аппарата и т. п.

В конечном итоге, почти все они приводят к увеличению прибыли предприятия. Количественные изменения, полученные в результате реализации управленческого решения, называют экономическим эффектом.

В качестве базы при определении экономического эффекта принимаются запланированные значения показателей финансово-хозяйственной деятельности на действующем предприятии или аналогичных предприятий для вновь создаваемых фирм.

Всеми признается, что процесс оценки эффективности управленческих решений не является самоцелью, а выступает в качестве рычага для использования резервов повышения эффективности общественного производства. Оценка эффективности управленческого решения выступает мерой целесообразности изменений в системе управления предприятием, фирмой и, в конечном счете, должны определять характер и содержание конкретных изменений в деятельности предприятия, организации.

Экономическая оценка эффективности управленческого решения не может рассматриваться в отрыве от оценки эффективности производства. Но прямое использование оценки эффективности производства может оказаться нечувствительным к изменениям в управлении. Поэтому необходимо искать более конкретные, узкие показатели эффективности самого управления.

Принципы оценки эффективности разработки управленческого решения.

Целесообразно выделить некоторые принципы оценки управленческих решений. К ним относятся:

- 1) комплексность оценки эффективности управленческих решений;

- 2) объективность оценки управленческих решений;

- 3) обязательность оценки эффективности управленческих решений;

- 4) соответствие метода оценки характеру объекта управления;

- 5) сопоставимость показателей оценки различных управленческих решений;

- 6) учет индивидуальных особенностей предприятия, управленческой ситуации при построении модели оценки эффективности управленческого решения.

Анализ проблемы оценки экономической эффективности управленческих решений позволяет выделить следующие элементы содержания оценок эффективности:

- 1) критерии (как меры целей) экономической оценки эффективности;

- 2) эффекты как описания последствий, полученных в результате реализации управленческих решений.

Методы оценки эффективности.

В зависимости от характера, содержания и меры выражения изменений в деятельности предприятия подбирается тот или иной метод оценки эффективности управленческого решения.

С точки зрения роли методов в процессе оценки они подразделяются на:

- * методы учета связи социальных и политических факторов с оценкой экономической эффективности;

- * методы выбора критериев оценки эффективности управленческих решений;

- * методы выбора эффектов реализации управленческих решений;

- * методы определения значений критериев;

- * методы расчета эффектов.

- * По характеру выполняемых работ методы оценки можно разделить на:

- * методы выбора и идентификации в процессе выработки оценки эффективности;

- * методы расчета в процессе выполнения оценки;

- * методы описаний в процессе оценки.

С точки зрения роли человека в процессе оценки методы подразделяются на формальные и неформальные.

По точности достигаемых в процессе оценки результатов различают точные и приближенные методы.

Сточки зрения затрат выделяют методы требующие значительных затрат времени специалистов, сложной вычислительной техники и финансовых ресурсов, и методы, не требующие значительных затрат.

По возможности реализации методы можно разделить на сложные и простые.

Многообразие методов требует включения в группу оценки различных специалистов и согласования методов, применяемых на различных этапах оценки.

Специалисты, входящие в состав группы оценки должны быть профессионалами в своей области, иметь соответствующее образование и опыт работы в данной области. При постоянной работе в составе группы специалисты не только оттачивают имеющиеся знания и навыки, пополняют свой практический опыт, но и овладевают новыми методиками оценки эффективности. По функциональному характеру этапов процесса оценки эффективности и по содержанию применяемых на этих этапах методов можно сделать вывод, что группа специалистов по оценкам должна быть комплексной. Это соответствует комплексной природе объекта оценки.

Представляется целесообразным следующий состав группы специалистов по оценкам: экономисты, знакомые с экономико-математическими методами, правоведы, психологи, социологи, специалисты по общей теории организации и управления производством, специалисты по методологии системного анализа и математики, программисты.

Такой состав, очевидно, может обеспечить не всякое предприятие или объединение. В этом случае целесообразно оценку эффективности управления поручить на договорных началах специализированным НИИ, проектным институтам или консалтинговым фирмам, специализирующимся в этой сфере бизнеса.

Определение процедуры и организации оценки экономической эффективности управленческих решений требует ответа на такие вопросы:

- * где производится оценка;

- * когда производится оценка, каков ее процесс;

- * с помощью каких технических и программных средств производится оценка эффективности.

Особенности оценки эффективности управленческих решений на предприятии Экономический проблемы, с которыми сталкиваются руководители промышленных предприятий в Украине, являются сложными и многосторонними, они зависят от множества различных факторов, которые могут оказывать разнонаправленное воздействие на экономическую эффективность функционирования предприятия и быстро изменяться во времени. Именно в этих условиях на передовые позиции выходит задача оценки качества и эффективности управленческих решений, влияния результатов деятельности системы подготовки и принятия управленческих решений на эффективность функционирования предприятия, что и явилось основой для осуществления настоящего исследования. Исходя из этого, целью настоящей работы является формализация теоретических положений задачи оценки качества и эффективности управленческих решений на предприятии. Достижение поставленной цели позволит повысить обоснованность и оперативность выбора оптимальных управленческих решений на предприятии, эффективность функционирования отечественных предприятий.

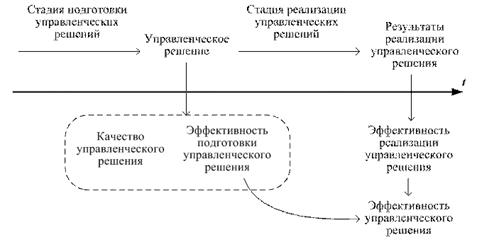

Качество управленческого решения является оценкой теоретически найденного управленческого решения, а эффективность — оценкой практически реализованного управленческого решения. Исходя из этого, качество управленческого решения возможно оценивать еще до начала стадии его реализации. В общем виде эффективность целесообразно рассматривать как результативность функционирования системы и процесса управления, как результат взаимодействия управляемой и управляющей систем, т. е. интегрированный результат компонентов управления. Эффективность показывает, в какой мере управляющий орган реализует цели, достигает запланированных результатов. Результаты действия, соотнесенные с целью и затратами, — это и есть содержание эффективности как управленческой категории. Анализ понятий «качество» и «эффективность» управленческих решений позволяет сделать вывод о том, что в научной литературе по отмеченной предметной области нет устоявшегося подхода к формированию адекватного понятийного аппарата, что требует проведения в рамках настоящего исследования теоретического обобщения. В частности, это вызвано тем, что в научных трудах не выделяется поэтапная эффективность, т. е. эффективность разработки и реализации управленческого решения, а также его интегральная эффективность, что определяет необходимость проведения адекватного научного исследования. Анализ рис. 1 позволяет сделать вывод о том, что качество управленческих решений является составляющей их эффективности, а также, что эффективность управленческих решений необходимо рассматривать как объединение эффективности разработки и эффективности реализации управленческих решений, что соответствует двум стадиям процесса принятия управленческих решений.

Рис. 1. Укрупненная схема оценки качества и эффективности управленческих решений

Подход к оценке эффективности управленческих решений определяется ее ролью как характеристики системы управления. Комплексный набор критериев эффективности системы принятия управленческих решений формируется с учетом двух направлений оценки ее функционирования: по степени соответствия достигаемых результатов установленным целям производственно-хозяйственной организации (начиная с уровня выполнения плановых заданий); по степени соответствия процесса функционирования системы объективным требованиям к его содержанию, организации и результатам. Проводя анализ отмеченных критериев эффективности, необходимо отметить, что второй критерий является характеристикой качества управленческого решения, что подразумевает его исключение из состава критериев эффективности решений.

Говоря об оценке эффективности управленческих решений, необходимо отметить, что она может оцениваться как качественно, так и количественно. В состав показателей эффективности управленческих решений можно включить: своевременность представления проекта решения, степень научной обоснованности решений (использование научных методов разработки, современных подходов), многовариантность решений, применение информационных технологий, ориентация на изучение и использование прогрессивного отечественного и зарубежного опыта, степень риска реализации решений, расходы, связанные с разработкой проектов решений, численность занятых в разработке решений (экспертов, привлеченных работников предприятия), стоимость и сроки реализации решения, количество соисполнителей на этапе разработки решений, использование сторонних экспертов в ходе разработки решения и др.

Составляющие эффективности управленческих решений Эффективность УР — это ресурсная результативность, полученная по итогам разработки или реализации управленческого решения в организации. В качестве ресурсов могут быть финансы, материалы, здоровье персонала, организация труда и др.

Аналогично классификации общей эффективности и эффективность УР разделяется на организационную, экономическую, социальную, технологическую, психологическую, правовую, экологическую, этическую и политическую.

Организационная эффективность УР — это факт достижения организационных целей меньшим числом работников или за меньшее время. Организационные цели связаны с реализацией следующих потребностей человека: в организации жизни и безопасности, в управлении, стабильности, порядке.

Экономическая эффективность УР — это соотношение стоимости прибавочного продукта, полученного в результате реализации конкретного УР, и затрат на его разработку и реализацию.

Социальная эффективность УР также может рассматриваться как факт достижения социальных целей для большего количества людей и общества за более короткое время меньшим числом работников, с меньшими финансовыми затратами. Социальные цели реализуют следующие потребности человека: в информации, знаниях, творческом труде, самовыражении, общении, отдыхе.

Технологическая эффективность УР — факт достижения определенных результатов (отраслевого, национального или мирового технологического уровня производства), запланированных в бизнес-плане, за более короткое время или с меньшими финансовыми затратами.

Психологическая эффективность УР — факт достижения психологических целей для большего числа работников или населения за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Психологические цели реализуют следующие потребности человека: в любви, семье, свободном времени.

Правовая эффективность УР оценивается степенью достижения правовых целей организации и персонала за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Правовые цели реализуют потребности человека в безопасности и порядке.

Экологическая эффективность УР — это факт достижения экологических целей организации и персонала за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Экологические цели реализуют следующие потребности человека: в безопасности, здоровье, в организации устойчивого развития жизни, физиологические.

Этическая эффективность УР — факт достижения нравственных целей организации и персонала за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Этические цели реализуют потребности и интересы человека в соблюдении нравственных норм поведения окружающими людьми.

Политическая эффективность УР — это факт достижения политических целей организации и персонала за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Политические цели реализуют следующие потребности человека: в вере, патриотизме, самопроявлении и самовыражении, управлении.

Эффективность УР разделяется по уровням ее разработки, охвату людей и компаний. Выделяют эффективность УР на уровне производства и управления компании, группы компаний, отрасли, региона, страны.

В деятельности компании необходимым условием эффективного функционирования является баланс интересов всех участников бизнеса: собственников, менеджеров, персонала, контрагентов и др. При общей заинтересованности каждый из них имеет свой интерес, который необходимо уважать и учитывать другим его участникам.

Управление эффективностью УР осуществляется через систему количественных и качественных оценок на базе реальных показателей, норм и стандартов эффективности выпускаемой продукции и деятельности самой компании. К таким показателям, нормам и стандартам относятся данные в области:

- — деятельности компании в целом;

- — степени удовлетворения потребностей и интересов персонала;

- — деятельности компании на конкретном рынке;

- — управленческой, обслуживающей и производственной деятельности;

- — непосредственного производства;

- — производства отдельных видов продукции (услуг, информации и знаний);

- — использования материальных и интеллектуальных ресурсов;

- — паблик-рилейшнз компании, а также принятый в компании обобщающий показатель эффективности.