Оценка эффективности инвестиционных проектов

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта — главное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой… Читать ещё >

Оценка эффективности инвестиционных проектов (реферат, курсовая, диплом, контрольная)

1. Какие из методов оценки проектов взаимосвязаны между собой и почему

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр:

Основанные на дисконтированных оценках («динамические» методы):

> Чистая приведенная стоимость — NPV (Net Present Value);

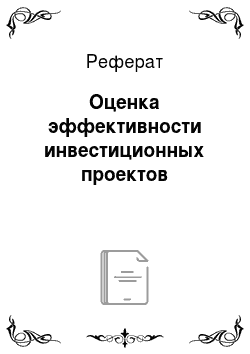

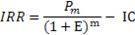

> Индекс рентабельности инвестиций — PI (Profitability Index);

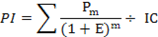

> Внутренняя норма прибыли — IRR (Internal Rate of Return);

> Модифицированная внутренняя норма прибылиMIRR (Modified Internal Rate of Return);

> Дисконтированный срок окупаемости инвестиций — DPP (Discounted Payback Period).

Основанные на учетных оценках («статистические» методы):

> Срок окупаемости инвестиций — PP (Payback Period);

> Коэффициент эффективности инвестиций — ARR (Accounted Rate of Return).

Статические методы расчета эффективности вложений, не учитывают фактор времени, имеющий принципиальное значение для финансового инвестора.

Используемые показатели ориентированы на выявление производственного эффекта инвестиций, т. е. повышения производительности труда, снижения себестоимости в результате инвестиций, финансовая эффективность которых отходит при этом на второй план.

Динамические методы, основаны преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков.

Применение дисконтирования позволяет отразить основополагающий принцип «завтрашние деньги дешевле сегодняшних» и учесть тем самым возможность альтернативных вложений по ставке дисконта. Общая схема всех динамических методов оценки эффективности в принципе одинакова и основывается на прогнозировании положительных и отрицательных денежных потоков (грубо говоря, расходов и доходов, связанных с реализацией проекта) на плановый период и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами.

Очевидно, что такой подход сопряжен с необходимостью принятия ряда допущений, выполнить которые на практике (в особенности в российских условиях) достаточно сложно.

2. Если вас интересует характеристика проекта с позиции ликвидности, какой критерий и почему вы стали бы применять инвестиционный проект дисконтирование окупаемость Метод «срок окупаемости инвестиций» (PP).

Этот метод — один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений.

Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, бусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

РР = n, при котором Рк > IC.

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта — главное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект.

Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

3. Как оценивается чувствительность NPV к росту объема продаж Анализ чувствительности — это техника анализа проектного риска, которая показывает, как изменить значение NPV проекта при заданном изменении входной переменной при прочих равных условиях.

Проведение анализа чувствительности — довольно простая операция, которая легко поддается алгоритмизации.

Анализ чувствительности рассматривает изменение отдельных переменных проекта, обнаруживая величину их критических значений.

Если сравниваются два проекта, то проект с более чувствительной NPV рассматривается как рискованный, поскольку малые изменения входной переменной вызывают большой разброс значений NPV вокруг ожидаемого, то есть большую неопределенность, а следовательно и больший риск.

Анализ чувствительности достаточно прост в практическом применении, но имеет существенные недостатки. Например, NPV инвестиционных проектов по разработке угольных месторождений практически всегда чувствительна к изменениям переменных расходов и цены продаж. Однако, если фирмой заключен контракт на поставку фиксированного объема угля по цене, которая учитывает информацию, данный проект может быть вполне безопасным несмотря на высокую чувствительность NPV.

Это говорит о том, что собственный риск проекта зависит не только от чувствительности NPV к изменению значений входных переменных, но и от интервала возможных значений этих переменных, который определяется их вероятностным распределением.

Анализ чувствительности рассматривает изменение отдельных переменных проекта, обнаруживая величину их критических значений. В анализе чувствительности рассматривается отдельный влияние каждой переменной на результирующую величину. Впрочем, на практике все переменные влияют на результаты проекта одновременно, ухудшая или улучшая результирующую величину чистой текущей стоимости проекта.

Поэтому следующим шагом при анализе рисков является анализ сценариев, который на основе прогноза вероятности наступления базового, пессимистичного или оптимистичного сценария покажет возможность реализации данного проекта.

Анализ сценариев — это техника анализа инвестиционного риска, что позволяет учесть как чувствительность NPV к изменению входных переменных, так и интервал, в котором находятся их вероятные значения.

Для проведения сценарного анализа аналитик должен получить информацию о количественных характеристиках «плохого» множества состояний (низкий уровень продаж, низкие цены сбыта) и «хорошие» множества состояний.

Для этих значений переменных рассчитываются NPV, а следовательно сравнивается с ожидаемым базовым значением NPV. То есть, производится расчет NPV по пессимистическому, оптимистическому и базовым сценариям.

Результаты сценарного анализа могут быть использованы для определения математического ожидания NPV, среднеквадратичного отклонения, вариации. Для этого необходима экспертная оценка вероятности реализации каждого сценария. Чтобы получить информацию о рискованности проекта, следует сравнить коэффициент вариации NPV данного проекта с коэффициентом вариации «среднего» проекта фирмы.

Сценарный анализ является достаточно совершенным инструментом для оценки собственного риска инвестиционного проекта, но и этот метод не лишен недостатков. Его ограниченность состоит в том, что рассматривается лишь несколько дискретных значений результатов проекта, тогда как в реальности этих значений может быть бесконечно много.

Задача 2.6.

Проект, требующий инвестиций в размере 160 000 долл., предполагает получение годового дохода в размере 30 000 долл. на протяжении 15 лет. Оценить целесообразность такой инвестиции, если норма дисконта — 15%.

IC= 160 000, m=15 лет, Pm= 30 000, E=15%=0,15.

NPV=(30 000*15)*(1/(1+0,15)15)-160 000= -106 000.

NPV<0 благосостояние владельцев уменьшится.

PI=((30 000*15)/(1+0,15)15)/160 000=0,36.

PI<1.

Ответ: инвестиция не целесообразна.

Задача 2.16.

Рассчитайте точные значения IRR проекта A:

IC P1 P2 Р3

A: -100 145 100 145.

Определить чистую текущую стоимость проекта при норме дисконта 16%.

IC= -100.

E=16%=0,16.

P1 =145, P2 =100, Р3 =145 — денежный поток от операционной деятельности.

IRR1=(145/(1+0,16)1)-(-100)=225.

IRR2=(100/(1+0,16)1)-(-100)=186,21.

IRR3=(145/(1+0,16)1)-(-100)=225.

PI1=(145/(1+0,16))/(-100)= -1,25.

PI2=(100/(1+0,16))/(-100)= -0,81.

PI3=(145/(1+0,16))/(-100)= -1,25.

Ответ: Проект не рекомендуется к принятию т.к. PIP проект будет выполнен в убыток, а следовательно его надо отвергнуть.

Задача 2.26.

Какой из приведенных проектов предпочтительней, если норма дисконта 8%?

IC P1 P2 Р3 P4

A: -250 60 140 120 ;

В: -300 100 100 100 100.

Е=8%=0,08.

Проект A:

NPV1=(60*(1/1,08))-(-250)= 305,8.

NPV2=(140*(1/1,08))-(-250)= 380,2.

NPV3=(120*(1/1,08))-(-250)= 361,60.

NPV4=(100*(1/1,08))-(-250)= 343.

NPVср=347,65.

Проект B:

NPV1=(100*(1/1,08))-(-300)= 393.

NPV2=(100*(1/1,08))-(-300)= 393.

NPV3=(100*(1/1,08))-(-300)= 393.

NPV4=(100*(1/1,08))-(-300)= 393.

Проект A:

PI1=(60/1,08)/(-250)= -0,22.

PI2=(140/1,08)/(-250)= -0,52.

PI3=(120/1,08)/(-250)= -0,44.

PI4=(100/1,08)/(-250)= -0,43.

Проект B:

PI1=(100/1,08)/(-300)= -0,31.

PI2=(100/1,08)/(-300)= -0,31.

PI3=(100/1,08)/(-300)= -0,31.

PI4=(100/1,08)/(-300)= -0,31.

Ответ: Предпочтительнее проект В, т.к. NPVB>NPVA и PIB ближе к 1.

Список используемой литературы

- 1. Игошин Н. В. Инвестиции: Учебник для студентов вузов. М.: Юнити-Дата, 2008, 263 с.

- 2. Бочаров В. В. Инвестиции: Учебник для вузов. СП6: Питер, 2009, 605 с.

- 3. Мелкумов Я. С. Организация и финансирование инвестиций: Учебное пособие. М.: ИНФРА-М, 2009, 452 с.

- 4. Теплова Т. В. Инвестиции: Учебник. М.: Юрайт, 2011, 564 с.

- 5. Староверова Е. Этапы оценки инвестиционных проектов [Электронный ресурс] / Режим доступа: http://ocenchik.ru. (26.05.2009).