Методика анализа финансового состояния организации

Методика анализа ликвидности Баланса предполагает деление всех активов организации в зависимости от степени ликвидности на четыре группы: А1 — наиболее ликвидные активы (стр. 260 и 250 Баланса соответственно); Коэффициент мобильности. Он одинаков с Коб, эти коэффициенты не6 будут равны между собой, если долгосрочный кредит целенаправленно взят на обеспечение текущей деятельности и должен быть… Читать ещё >

Методика анализа финансового состояния организации (реферат, курсовая, диплом, контрольная)

Для анализа финансовой (бухгалтерской) отчетности используется совокупность общенаучных и специальных методов, характерных для всех видов и направлений экономического анализа.

Анализ структуры и динамики активов (имущества) и источников их формирования целесообразно проводить с помощью сравнительного аналитического Баланса. Он строится путем объединения однородных по своему составу элементов Балансовых статей в необходимых аналитических разрезах (внеоборотные и оборотные активы, собственный и заемный капитал).

При анализе активов следует обратить внимание на следующие вопросы:

как в целом изменилась стоимость имущества организации;

- 2) на какие активы (внеоборотные или оборотные) приходится наибольший удельный вес в структуре совокупных активов;

- 3) какие изменения произошли в составе внеоборотных активов;

- 4) как изменилась структура внеоборотных активов, какова доля основных средств в совокупных активах;

- 5) как изменилась величина оборотных активов, какие статьи внесли основной вклад в их формирование, о каких проблемах может свидетельствовать такая структура оборотных активов;

- 6) как изменилась стоимость запасов и отдельных их видов;

- 7) как изменилась величина дебиторской задолженности, на какой вид дебиторов приходится наибольший удельный вес в общей величине дебиторской задолженности;

- 8) какое сальдо задолженности имела организация на протяжении анализируемого периода;

- 9) как изменилась доля денежных средств в структуре оборотных активов.

При анализе пассивов следует обратить внимание на следующие моменты:

- 1) какие средства (собственные или заемные) являются основным источником формирования имущества организации;

- 2) как изменилась величина собственного капитала, на какие составляющие приходится наибольший удельный вес;

- 3) имеются ли у организации непокрытые убытки, произошло ли их увеличение в отчетном году по сравнению с предыдущими периодами;

- 4) какие обязательства (долгосрочные или краткосрочные) преобладают в структуре заемного капитала;

- 5) какие обязательства преобладают в структуре краткосрочной задолженности;

- 6) какие виды кредиторской задолженности имеют наибольший удельный вес в их общей величине.

Одним из важнейших критериев оценки финансового состояния организации является ее платежеспособность.

Ликвидность Баланса — такое соотношение активов и пассивов, которое обеспечивает своевременное покрытие краткосрочных обязательств оборотными активами.

Методика анализа ликвидности Баланса предполагает деление всех активов организации в зависимости от степени ликвидности на четыре группы: А1 — наиболее ликвидные активы (стр. 260 и 250 Баланса соответственно);

А2 — быстро реализуемые активы (стр. 240 и 270 Баланса);

А3 — медленно реализуемые активы (стр. 210, 220 и 230 Баланса);

А4 — трудно реализуемые активы (стр. 190 Баланса).

В свою очередь пассивы группируются по степени срочности их оплаты:

П1 — наиболее срочные обязательства (стр. 620, 630 и 660 Баланса);

П2 — краткосрочные пассивы (стр. 610 Баланса);

П3 — долгосрочные пассивы (стр. 590 Баланса);

П4 — постоянные пассивы (сумма стр. 490, 640, 650 Баланса).

Для определения ликвидности Баланса следует сопоставить итоги соответствующих групп активов и пассивов. Баланс считается абсолютно ликвидным, если одновременно выполняются следующие условия:

А1? П1, А2? П2, А3? П3, А4? П4.

Текущую платежеспособность организации оценивают также с помощью коэффициентов ликвидности.

Приведенные показатели рассчитываются на начало и конец анализируемого периода, оценивается их динамика и выявляются факторы, вызвавшие изменение уровня текущей ликвидности.

Показатели финансовой устойчивости.

Под анализом финансовой устойчивости организации понимается степень независимости от кредиторов. Эту степень можно оценить с помощью 2-х методик, которые основываются на данных бухгалтерского баланса.

- 1. Методика применение финансовых коэффициентов,

- 2. Методика основанная на сравнении обеспеченности запасов и затрат различными источниками финансирования.

- 1. В эту методику входят следующие коэффициенты:

- 1.1 Коэффициент автономии. Он рассчитывается на определенную дату и должен быть больше или равен 0,5.

Ка= Собственные источники Собственные+заемные.

1.2. Коэффициент обеспеченности оборотных средств собственными источниками. Он должен быть больше или равен 0,5.

Коб=(Собственный капитал+долгосрочные кредиты) — Внеоборотные активы Оборотные средства.

1.3. Коэффициент маневренности. Он показывает какая часть капитала работает в текущей деятельности и должен быть больше или равен 0,5.

Кман= Собственные оборотные средства Собственный капитал.

1.4. Коэффициент мобильности. Он одинаков с Коб, эти коэффициенты не6 будут равны между собой, если долгосрочный кредит целенаправленно взят на обеспечение текущей деятельности и должен быть больше или равен 0,5.

Кмоб= Оборотные средства-Все краткосрочные обязательства Оборотные активы.

- 2. Второй метод оценки финансовой устойчивости основан на сопоставлении запасов и затрат с источниками их покрытия. При этой методе анализа определяется тип финансовой устойчивости, и рассматривают 4 типа:

- 2.1. Абсолютная финансовая устойчивость

Запасы+затраты < Собственных оборотных средств + краткосрочные кредиты.

2.2. Нормальная финансовая устойчивость Запасы+затраты = Собственные оборотные средства + краткосрочные кредиты.

2.3. Неустойчивое финансовое положение Запасы + затраты = Собственные оборотные средства + краткосрочные кредиты + дополнительные источники финансирования В дополнительные источники финансирования входят долгосрочные кредиты, целевое финансирование, прибыль.

2.4. Кризисное финансовое положение Запасы + затраты > Собственные оборотные средства + краткосрочные кредиты + дополнительные источники финансирования Система критериев для определения неудовлетворительной структуры Баланса:

1) коэффициент текущей ликвидности (Кт.л.).

Кт.л. = (Оборот. Активы + ДФВ)/ Краткосроч. Обязат-ва >=2 ;

2) коэффициент абсолютной ликвидности (Ка.л.).

Ка.л. = (Денеж. Ср-ва + КФВ)/Краткосроч. Обязат-ва;>=2.

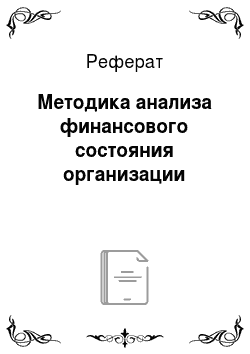

коэффициент восстановления (утраты) платежеспособности.

;

;

где — значение коэффициента текущей ликвидности на начало года;

— значение коэффициента текущей ликвидности на конец года.

Широко известный в мировой практике показатель чистых активов стал использоваться для оценки финансового состояния российских организаций сравнительно недавно.

Методика анализа чистых активов имеет следующие основные направления:

- 1) анализ динамики чистых активов;

- 2) оценка реальности динамики чистых активов;

- 3) оценка соотношения чистых активов и уставного капитала.

Финансовое состояние любой организации находится в непосредственной зависимости от оборачиваемости активов, т. е. от того, насколько быстро средства, вложенные в активы, превращаются в деньги.

В условиях инфляции показатели прибыли не позволяют получить реальную оценку эффективности деятельности. Для устранения этого недостатка в финансовом анализе используют относительные показатели — коэффициенты рентабельности.

На основе расчета всех вышеперечисленных показателей делается итоговая оценка о деятельности работы организации.