Характеристика конкурентной позиции ЗАО Атлант

В настоящий момент на рынке бытовой техники стран Западной и Восточной Европы продолжается жесточайшая конкуренция, подтверждением чему является ряд банкротств крупнейших предприятий и концентрация производства под марками ведущих концернов. В течение последних лет банкротами стали «Calex» (Словакия), «Polar» (Польша, был куплен концерном «Brandt», затем «Whirlpool»), концерн «Вгаndt» (Франция… Читать ещё >

Характеристика конкурентной позиции ЗАО Атлант (реферат, курсовая, диплом, контрольная)

Основными покупателями бытовой техники «Атлант» (на основании проведенного анализа анкет участников рекламных игр) являются люди в возрасте от 25 до 54 лет (73,5% от общего количества покупателей продукции «Атлант»).

Рисунок 8—Потребители продукции ЗАО «Атлант».

Рисунок 9 — Сопоставление возрастной доли населения РБ и доли покупателей «Атлант».

Необходимо выделить группы покупателей СМА «Атлант» в возрасте 35−39, 40−44, 45−49 лет, на долю которых приходится от 12,6%-14,5% продаж. Доля покупателей СМА «Атлант» этих групп выше на 3,4−4,6%, чем доля населения данных возрастных групп.

В то же время целевой аудиторией, на которую необходимо направить новую рекламную кампанию бытовой техники «Атлант», являются мужчины и женщины 30−45 лет, семейные или собирающиеся создать семью. Ядро целевой аудитории — 30−35 лет, самая экономически активная и платежеспособная часть населения, это возраст сознательного создания семьи, что связано с приобретением крупной бытовой техники, т. е. обустройство дома техникой — одна из их ключевых потребностей.

Основными партнерами «АТЛАНТА» являются: «TERNOS OV"(Дания; краски), REFLEX SRL (Италия; наливные, сливные шланги для стиральных машин), HELIOS, Tovarna barv, lakov in umetnih smol Koliиevo, d.o.o.(Словения; краски), КМЕ (Испания, термостаты), VETRERIE RIUNITE S.P.A. (Италия, стекло), BLECKMANN GMBH& CO. KG (Австрия, нагревательные системы), «AQUACOMP HARD S.R.O."(Чехия, оборудование для гальванической и электрохимической обработки, оборудование для химических способов подготовки поверхности, оборудование для предварительной подготовки поверхности — распылительные кабины, промышленные моечные машины и др.), DANFOSS A/S (Дания, компрессоры), INVENSYS APPLIANCE CONTROL SA, «SCHAEFFLER KG"(Германия; подшипники), EISENMANN ANLAGENBAU GMBH & CO. KG, BASF Polyurethanes GMBH, ` «SIEBE APPLIANCE CONTROLS GMBH», «KRAUSS-MAFFEI TECHNOLOGIES GMBH», ELASTOGRAN GMBH, HENKEL MAGYARORSZAG KFT, STOMIL SANOK S.A., MARVIT INTERNATIONAL S.R.L., ELECTRONIKA SLOVENSKO A.S., BSH Drives and Pumps s.r.o., INEOS ABC S.L., SKF INTERNATIONAL AB, ACERINOX SCANDINAVIA AB SWEDEN, DOW (Styron-Dow), BAYER INTERNATIONAL.

Уже названия фирм-партнеров свидетельствуют о масштабах и внимании, уделяемом импорту. Основная тенденция географической структуры импорта — это расширение связей с Германией, Голландией, Швейцарией. Ориентация происходит на крупнейшие фирмы, лидеров в своих областях, причем импорт осуществляется постоянно.

Сегодня ЗАО «Атлант» по праву можно назвать одним из ведущих экспортоориентированных промышленных предприятий Республики Беларусь. В настоящее время рынок холодильников и морозильников Atlant включает в себя 34 страны, среди которых, страны СНГ и дальнее зарубежье: Польша, Болгария, Англия, Германия, Австралия, Франция, Чехия, Словакия и другие. В целом, рынок сформировался на базе стран бывшего СССР.

Все это благодаря четкой организации ВЭД на предприятии, которую оно осуществляет через свои внешнеторговые отделы.

Таблица 1? Поставки холодильников, морозильников, ТХО и МХТЭ на международном рынке.

Страна. | 2008 г., тыс. шт. | 2007 г., тыс. шт. | Темп роста, %. | ||

план. | факт. | выполнение, %. | |||

РБ (со Смоленском). | 171,1. | 189,2. | 110,6%. | 190,2. | 99,5%. |

РФ. | 689,7. | 717,4. | 104,0%. | 715,0. | 100,3%. |

Украина. | 138,1. | 139,9. | 101,3%. | 114,4. | 122,3%. |

Молдова. | 7,9. | 8,3. | 105,1%. | 6,9. | 120,3%. |

Средняя Азия. | 42,1. | 38,6. | 91,7%. | 36,6. | 105,5%. |

ДЗ. | 25,3. | 25,9. | 102,4%. | 31,4. | 82,5%. |

Всего. | 1 074,20. | 1 119,3. | 104,2%. | 1 083,50. | 102,3%. |

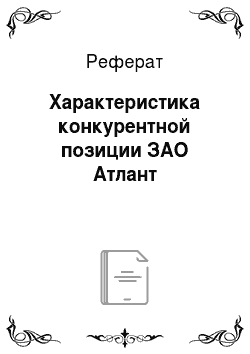

В связи с этим основная доля экспорта предприятия приходится на рынок Российской Федерации. Сегмент рыночной ниши представлен на рисунке. Рынок холодильной техники Республики Беларусь характеризуется наличием государственного заказа на поставку в розничную сеть продукции ЗАО «Атлант». Емкость рынка бытовой техники по экспертным оценкам составляет 235 000 шт. Рыночная доля ЗАО «Атлант» на рынке Республики Беларусь составляет 82%.

Рисунок 10 — Доля продаж ЗАО «Атлант» на Российском рынке в 2009 году.

За 2008 год в Республику Беларусь поставлено 189 200 холодильников, морозильников и торгового оборудования, в том числе шкаф-витрины или 16,9% от всех продаж. Наряду с холодильной техникой реализовано 26 747 стиральных машин (СМА). В 2007 г. предприятие имело договора с 530 субъектами хозяйствования Республики Беларусь. Вся продаваемая продукция обсуживается специализированными мастерскими. Хотелось бы отметить, что за период с 2002 по 2008 годы в Республику Беларусь было поставлено более 1 000 000 холодильников и морозильников, или 100 шт. на тысячу жителей.

Рисунок 11 — Ориентировочная доля продаж холодильников в Республике Беларусь.

Основными конкурентами ТМ «Атлант» являются ТМ Indesit (крупнейший российский производитель бытовых холодильников и морозильников по итогам 2009 года, на его долю приходится 38,69% всего производства или 1417 тыс. шт. продукции), LG, Samsung. Это достаточно известные бренды на мировом рынке бытовой техники. А цены на аналогичную выпускаемую продукцию выше, чем у ЗАО «Атлант» (в белорусских магазинах).

1. Indesit Company (Merloni Elettrodomestici).

В настоящее время компания является третьим в Европе производителем бытовой техники. Доля Merloni (Indesit) в общем объеме продаж составляет около 24%.

Indesit Company управляет 18 предприятиями. В Липецке расположены заводы холодильников (мощность — 1,5 млн единиц в год) и стиральных машин (1,1 млн), логистический центр.

По количеству производимой бытовой техники компания занимает второе место в Европе и 5-ое место в мире, охватывая 14% европейского рынка (без СНГ). Имеет 19 производственных площадок, на которых занято 17 тыс. работников. Объем продаж. составляет 3 млрд евро. Ежегодно производится 15 млн единиц продукции.

Компания производит стиральные машины, сушилки, посудомоечные машины, холодильники, морозильники, духовки, плиты и вытяжки.

Indesit Company является одной их наиболее эффективных компаний в Европе. Объем продаж Indesit в 2009 году составил 3,15 млрд евро (-7,4% к 2007;му), а чистая прибыль — 55,5 млн евро (-47,4%).

В настоящее время завод выпускает более 1 млн. холодильников при 4-тысячном штате сотрудников.

В 2005 году в Липецке был открыт первый в России и крупнейший на европейском рынке бытовой техники логистический центр площадью боле 50 тыс. квадратных метров. Центр обслуживают 400 сотрудников (помимо 5 тыс. уже работающих на компанию в липецком регионе). Открытие центра позволило в значительной степени улучшить качество обслуживания партнеров, без задержек доставлять до потребителя всю линейку продукции. В строительство логистического центра было инвестировано $ 32 млн.

В России это первый случай на рынке бытовой техники, когда производитель берет на себя ввоз и растормаживание всего ассортимента крупногабаритной техники.

По мнению специалистов такая доставка без посредников снизит затраты сетей и гарантирует им легальность товара. По мнению многих экспертов, это позволит Indesit минимум на один шаг опережать своих конкурентов и позволит взять компании инициативу в свои руки.

Основными конкурентами Indesit специалисты выделяют следующих производителей холодильников: российская «Бирюса», корейские Samsung и LG, которые также являются основными конкурентами Indesit на рынке стиральных машин.

В настоящее время рыночная капитализация Indesit Company превышает $ 1 млрд.

Как утверждают в компании, инвестиции в производство будут, прежде всего, зависеть от динамики рынка.

В 2008 году на рынок России и СНГ приходилось до 25% оборота Indesit.

2. Samsung.

Samsung Group представлена в России более 18 лет и входит в топ-5 крупнейших операторов рынка бытовой техники и электроники наряду с Panasonic, Sony, LG и Philips. Выручка в 2009 году—72,9 трлн корейских вон, или около $ 52 млрд, что примерно на 15% больше показателя 2008 года, чистая прибыль—5,53 трлн корейских вон ($ 3,96 млрд), что на 26% меньше, чем в 2008;м. В четвертом квартале 2009 года продажи составили $ 13,26 млрд. Чистые убытки за последние три месяца достигли $ 14,48 млн. В Samsung Electronics выделяют шесть технологических направлений. Выручка от бытовой техники составляет около 5% от всей выручки компании.

За 15 лет присутствия Samsung Electronics в России продукция завоевала заслуженное признание. Об этом свидетельствуют данные исследований, в соответствии с которыми позитивное отношение к бренду российских потребителей достигает показателя 90,9%, а такой значимый маркетинговый показатель, как спонтанная узнаваемость бренда, составляет для компании 75,4%.

В начале марта 2008 года вице-президент и генеральный директор Samsung Electronics Ли Юн Ву на собрании акционеров заявил, что компания пострадает из-за экономического спада. По итогам четвертого квартала 2008 года Samsung Electronics впервые в своей истории зафиксировала убыток в 20 млрд корейских вон ($ 140 млн).

3. LG.

На мировом рынке бытовой техники компания известна своими инновационными и высокотехнологичными моделями.

На сегодняшний день LG Electronics остается мировым лидером по выпуску традиционной бытовой техники. Ей принадлежат 8,4% мирового рынка холодильников и 9%—стиральных машин.

LG нашла площадку — участок в 40 га в Рузском районе Московской области — для строительства своего первого российского завода в конце 2004 года. Завод был открыт в самом начале осени 2006 года.

Конкуренты LG констатируют, что открытие завода усилило местные позиции компании. У LG наконец появилась возможность подвинуть своего главного конкурента в массовом сегменте — Samsung. Кроме того, в сегменте крупной бытовой техники корейцы смогут составить серьезную конкуренцию и Indesit, и Zanussi. По оценкам специалистов, после запуска завода компания LG стала способна увеличить свою долю рынка холодильников (сейчас она составляет 4,5% рынка в физическом выражении) вдвое.

При этом, как отмечают специалисты, в настоящее время марка LG относится скорее к среднему и низкому ценовым сегментам.

Основными потребителями LG в России, по мнению экспертов, являются люди, готовые обменять стиральные машины и холодильники, выпущенные еще в советское время, на более технологичные модели.

4. Bosch und Siemens Hausgeraete GmbH (BSH).

Сейчас концерн выпускает бытовую технику на 42 заводах. Торговые марки — Bosch, Siemens, а также шесть специализированных и шесть региональных марок. Штаб-квартира расположена в Мюнхене, всего в концерне работает около 35 500 человек.

Сегодня в мире Bosch и Siemens занимает 3-е место, уверенно удерживая 7%. Уступает только американскому Whirlpool. Они основные конкуренты. Реагируя на эти обстоятельства, компания постоянно совершенствует и продвигает инновационные решения, что считает своим основным козырем.

Общий объём продаж компании по итогам 2009 года составил 8,8 млрд евро.

Цель Bosch и Siemens — через пять лет увеличить объем продаж в России до 1 млрд евро. Компания будет больше производить на месте. Кроме того, компания собирается больше закупать в России, причем не только для производства здесь, но и для заводов в соседних странах.

Завод по производству холодильников расположен в поселке Стрельна (пригород Петербурга) на территории 250 тыс. кв. м промышленной зоны Нойдорф. Мощность предприятия составляет 500 тыс. холодильников в год.

После запуска заводов в России у компании несколько изменилась ценовая политика. Выходя на российский рынок, BSH стремится к оптимизации цен. Bosch занимает в России пока только верхний ценовой сегмент рынка, поэтому доля невелика. Компанию это не устраивает, и планируется увеличить ее до двузначной цифры. В компании хотят сохранить присутствие в среднем ценовом сегменте. Это стратегическая цель для производства в России.

5. Beko.

В настоящее время в компании «ВЕКО» в России работают более 1 100 человек. Бренд «ВЕКО» занимает пятое место среди производителей бытовой техники в России, и компания планирует расширять и наращивать производственные мощности и к концу 2010 года войти в первую тройку лидеров. Ассортимент «ВЕКО» включает широкий выбор соло и встраиваемой техники, соответствующей международным стандартам качества. Ежегодный рост числа пользователей техники убеждает в том, что техника становится популярной благодаря совокупности трех значимых факторов: функциональность, простота управления и долговечность.

Но лидеры отечественного рынка крупной бытовой техники не считают Beko серьезным конкурентом. Сейчас турецкая компания представлена в четырех сегментах: стиральные машины, холодильники, посудомоечные машины и плиты. Первые два сегмента—ключевые, на них приходится более 60% продаж Beko. Но и здесь отставание от пятерки лидеров весьма велико. Beko продает в разы меньше, чем лидеры рынка. Хотя за 2006 год продажи Beko в России выросли на 10%. По данным РАТЭК, на рынке холодильников, объем которого в прошлом году составил $ 1,65 млрд, или 3 млн штук, турецкая марка—явный «аутсайдер». Ее доля всего 1%.

Рынок холодильной техники, например, в России, как у основного нашего рынка сбыта, развивается сегодня очень динамично. Это обусловлено, прежде всего, ростом доходов среднего класса, который является основным сегментом покупателей продукции ЗАО «Атлант» на рынке России и появлением сегмента покупателей с доходом выше среднего, но которые ориентированы на качественную отечественную бытовую технику.

Основной спрос на бытовые холодильники лежит в среднем и в верхнем среднем ценовом сегменте при условии высокого качества продаваемой продукции и наличии специализированных сервисных центров в местах продажи.

В настоящий момент на рынке бытовой техники стран Западной и Восточной Европы продолжается жесточайшая конкуренция, подтверждением чему является ряд банкротств крупнейших предприятий и концентрация производства под марками ведущих концернов. В течение последних лет банкротами стали «Calex» (Словакия), «Polar» (Польша, был куплен концерном «Brandt», затем «Whirlpool»), концерн «Вгаndt» (Франция, имел 10% европейского рынка бытовой техники, куплен концерном «Fagor» (Испания)), «Arctic» (Румыния, куплен «Whirlpool»), «Foron» (Германия, куплен «Merloni»). Кроме того, в условиях ценовой конкуренции производители «марочных» товаров («Liebherr», «AEG», «Miele») вынуждены постоянно снижать цены, переходя в средний ценовой сегмент и вытесняя из него менее дорогие марки. Усугубляет ситуацию агрессивная сбытовая политика азиатских производителей, которые с целью выхода и стабилизации продаж на европейском рынке не только предлагают низкие цены и вкладывают огромные средства в продвижение своего товара, но и покупают известные торговые марки и производство. Например, «Haier» (Китай) приобрел «Meneghetti» (Италия), «Веко» (Турция) — «Blomberg» (Германия).

В целом, достижения ЗАО «Атлант» в области освоения внешних рынков заслуживают высокой оценки, хотя стабильной ситуацию назвать нельзя. Это, прежде всего, связано с тем, что в настоящий момент МЗХ не может достичь необходимого для работы на большом количестве рынков объема производства, что является самой большой проблемой ЗАО на данный момент. Наблюдается тенденция к удержанию старых рынков в ущерб нахождению новых, так как мощности на новые не хватает, а поддержание отношений со старыми партнерами является объективной необходимостью для поддержания уровня продаж и, соответственно, прибыли. В настоящее время ЗАО наибольшее внимание уделяет рынкам Германии, Франции и Болгарии как наиболее перспективным с точки зрения долгосрочного партнерства, однако снова требуется повышение объема производства, так как предприятия-импортеры этих стран рассчитывают на большее количество продукции, чем ЗАО «Атлант» может поставить сегодня. Таким образом, главной проблемой ЗАО, в частности и в области работы на внешних рынках, является недостаток производственного блока, способного позволить МЗХ увеличить объем производства.

Однако необходимо отметить, что предприятие активно инвестирует, а основные фонды, так, например, в 2008 году было вложено 53,3 млн. долларов, что на 40% больше, чем в 2007 г. В 2009 году объемы инвестиций резко сократились до 22,5 млн. долларов, но в планах предприятия постепенное повышение по мере улучшения экономической обстановки (см. Приложение Г).

Затраты на НИОКР в 2009 году составили 1 113 151 долларов США, что находит свое отражение в высоком удельном весе новой продукции в ассортименте предприятия. Удельный вес новой продукции в общем объеме в 2009 году составил 17,3%.

Таким образом, для обеспечения роста реализации продукции предприятия и повышения ее конкурентоспособности необходимо:

- — продолжить совместную работу с банками направленную на кредитование населения на продукцию ЗАО «Атлант» по наименьшим процентным ставкам;

- — осуществить максимальное удовлетворение заявок покупателей — торгующих организаций на реализуемую продукцию;

- — разработать организационно-рекламные мероприятия подготовки продаж встроенной техники (холодильники, конфорочные панели);

- — продолжить организацию продаж в торговые сети;

- — продолжать активно инвестировать в развитие основных фондов предприятия;

- — следить за запросами потребителей для наиболее полного их удовлетворения.