Учет расчетов по социальному страхованию и обеспечению

Некоторые страхователи должны перечислять страховые взносы по дополнительному тарифу. Тариф дополнительных страховых взносов установлен частями 1 и 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ: для выплат в пользу лиц, занятых на подземных работах, работах с вредными условиями труда и в горячих цехах (п. 1 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ… Читать ещё >

Учет расчетов по социальному страхованию и обеспечению (реферат, курсовая, диплом, контрольная)

Основные положения и проводки по страховым начислениям и выплатам

24 июля 2009 г. принят Федеральный закон № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», который вступил в силу с 1 января 2010 г. и заменил единый социальный налог (ЕСН) Федеральный Закон Российской Федерации 24 июля 2009 года N 212-ФЗ «О СТРАХОВЫХ ВЗНОСАХ В ПЕНСИОННЫЙ ФОНД» ст. 3 // www.consultant.ru/document/cons_doc_LAW_89 925/.

Для учета начисления и уплаты платежей по обязательному страхованию (медицинскому, социальному, пенсионному, от несчастных случаев и профессиональных заболеваний) согласно Плану счетов, предназначен счет 69 «Расчеты по социальному страхованию и обеспечению». По аналогии со счетом 68 «Расчеты по налогам и сборам», сч.69 разбивается на несколько субсчетов, делается это для удобства и наглядности учета:

- 69.1 — предназначен для отражения платежей по обязательному социальному страхованию (платежи в ФСС).

- 69.2 — учитываются пенсионные начисления, уплачиваемые в ПФР.

- 69.3 — предназначен для отражения платежей в ФОМС.

Наряду с указанными субсчетами могут быть открыты дополнительные, если организация проводит расчеты по другим видам социального страхования. Например, добровольные взносы в накопительную часть пенсии могут отражать на субсчете 69.4, обязательное социальное страхование от несчастных случаев и профессиональных заболеваний — на субсчете 69.11 и т. д. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"// www.consultant.ru/document/cons_doc_LAW_29 165/.

Для учета расчетов с Фондом социального страхования по страховым взносам и взносам на страхование от несчастных случаев на производстве и профзаболеваний субсчет 69−1 разбивается на субсчета:

- 69−1-1 «Расчеты с Фондом социального страхования по страховым взносам»;

- 69−1-2 «Расчеты с Фондом социального страхования по взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

С 1 января 2014 г. обязанность по определению и учету страховых взносов на страховую и накопительную часть трудовой пенсии перешла к Пенсионному фонду Федеральный закон РФ от 4 декабря 2013 г. № 351-ФЗ // www.consultant.ru/document. Поэтому больше не нужно открывать и вести дополнительные субсчета к субсчету 69−2.

Аналогичная ситуация складывается и с учетом взносов в Федеральный и территориальный фонды обязательного медицинского страхования. С 1 января 2012 года у страхователей (фирм и предпринимателей) осталась обязанность уплачивать страховые взносы только в ФФОМС. Платить взносы в ТФОМС больше не нужно — тариф по ним не устанавливаетсяФедеральный закон РФ «О внесении изменений…» от 29 ноября 2010 г. № 313-ФЗ, ст. 12 // www.consultant.ru/document/cons_doc_LAW_107 277/. Значит, не требуется открывать и вести дополнительные субсчета к субсчету 69−3.

Дебет счета 69 (таблица 1) отражает перечисление платежей на обязательное страхование в различные фонды (ФСС, ПФР, ФОМС). Дебет сч.69 корреспондирует с кредитом счетов учета денежных средств (Счет 50, 51). Также по дебету отражаются суммы страховых возмещений на пенсионное, социальное и медицинское страхование, компенсируемые фондами страхователю и подлежащие выплате работникам при наступлении страхового случая. Здесь же отражаются суммы страховых платежей, излишне уплаченных страхователем и возвращенные фондами.

Таблица 1 — Типовые бухгалтерские проводки по счету 69 Бухгалтерский финансовый учет: учебник и практикум для академического бакалавриата / А. С. Алисенов. — М.: Издательство Юрайт, 2014. — 607 с. :

Дебет. | Кредит. | Содержание хозяйственной операции. |

Проводки по дебету. | ||

Из кассы выданы путевки, оплаченные за счет средств социального страхования. | ||

Перечислены суммы страховых взносов в фонды с расчетного счета. | ||

начислены выплаты работникам за счет средств социального страхования. | ||

Проводки по кредиту. | ||

начислены взносы к уплате в фонды работникам основного производства на ОМС, ОСС и ОПС. | ||

начислены взносы работникам вспомогательного производства. | ||

взносы к уплате на работников цехов. | ||

взносы к уплате на работников управления. | ||

начислены к уплате взносы на работников торговых организации и занятых продажей продукции. | ||

начислены суммы пеней и штрафов в ПФР, ФСС и ФОМС. | ||

возвращены фондами излишне уплаченные суммы страховых платежей. | ||

удержана сумма путевки из зарплаты работника, полученная за счет средств ФСС. |

Кредит счета 69 отражает начисление социальных отчислений, подлежащих уплате во внебюджетные фонды. Кредит сч.69 корреспондирует с дебетом счетов учета различных затрат (20, 23, 25, 26, 44), а также со счетом 70.

Социальные, пенсионные и медицинские отчисления рассчитывается от заработной платы работников. Отражаются в расчетно-платежной ведомости по форме N Т-49. В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

Процентная ставка, установленная для каждого вида обязательного страхования, умножается на соответствующий доход работника. Помимо начисления и уплаты страховых платежей на сч.69 отражаются также пени, начисленные за несвоевременно уплаченные платежи Бухгалтерский финансовый учет: учебник и практикум для академического бакалавриата / А. С. Алисенов. — М.: Издательство Юрайт, 2014. — 607 с.

Отметим, что с 1 июля 2013 года страхователи по спецрежимам (УСН, ЕНВД и ЕСХН) должны вести учет расчетов с ФСС РФ по правилам бухучета, а именно отражать:

суммы начисленных и уплаченных страховых взносов, пеней и штрафов;

величину расходов, произведенных на выплату страхового обеспечения;

суммы подлежащих уплате в ФСС (полученных от ФСС) средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством.

Таким образом, тем, кто совмещает общую систему налогообложения и ЕНВД, больше не нужно вести раздельный учет расходов по суммам страховых взносов (приказ Минтруда России от 13 июня 2013 г. № 256н).

Для большинства фирм общая сумма страховых взносов составляет 30%. Для каждого внебюджетного фонда предусмотрены следующие тарифы:

Таблица 2 — Тарифы внебюджетных фондов Федеральный Закон от 27 июля 2009 г. № 212ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования». /Справочно-информационная система «Консультант плюс» // www.consultant.ru.

База для начисления страховых взносов. | Пенсионный фонд РФ. | Федеральный фонд обязательного медицинского страхования РФ. | Фонд социального страхования РФ. |

В пределах установленной предельной величины базы для начисления страховых взносов. | 22%. | 5,1%. | 2,9%. |

Свыше установленной предельной величины базы для начисления страховых взносов. | 10%. | 0%. | 0%. |

Некоторые страхователи должны перечислять страховые взносы по дополнительному тарифу. Тариф дополнительных страховых взносов установлен частями 1 и 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ: для выплат в пользу лиц, занятых на подземных работах, работах с вредными условиями труда и в горячих цехах (п. 1 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях»), применяется доптариф в размере 9%; на работах, перечисленных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», — в размере 6%.

В 2016 году предельная база для начисления страховых взносов в ПФР составляет 796 000 рублей, в ФСС — 718 000 рублей (постановление Правительства России от 26 ноября 2015 г. № 1265).

Как только доход работника в календарном году превысит предельную величину, то с суммы превышения взносы платить нужно по пониженным ставкам только в Пенсионный фонд. Это правило качается компаний, которые не относятся к «льготникам». Если же фирма имеет льготу по уплате взносов, то с сумм превышения предельной базы, взносы не уплачивают.

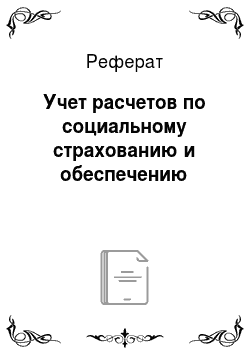

Приказом Министерства здравоохранения и социального развития РФ от 28 февраля 2011 г. N 156н утверждена новая форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а так же по расходам на выплату страхового обеспечения (форма 4-ФСС, Приложение 1).

Новая форма 4-ФСС состоит из двух разделов — раздела 1 «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам» и раздела II «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения».

Рассмотрим некоторые примеры.

1. Если организация осуществляет строительство для собственных нужд или проводит реконструкцию основных средств, то начисление страховых взносов с заработной платы работников, занятых на этих работах, отражается в корреспонденции со счетом 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 69−1-1 (69−2, 69−3-1) — начислены страховые взносы с заработной платы работников, занятых на строительстве объекта основных средств.

2. Допустим ООО «Альфа» в отчетном году ведет строительство гаражного комплекса собственными силами. Заработная плата работников, занятых в строительстве, составила 20 000 руб. Страховые взносы компания платит по ставке 30%, в том числе 22% - в Пенсионный фонд, 2,9% - в Фонд социального страхования и 5,1% - в Федеральный фонд обязательного медицинского страхования. Бухгалтер должен сделать следующие проводки:

ДЕБЕТ 08−3 КРЕДИТ 70 — 20 000 руб. — начислена заработная плата работникам, занятым в строительстве;

ДЕБЕТ 08−3 КРЕДИТ 69−1-1 — 580 руб. (20 000 руб. Ч 2,9%) — начислены взносы в части, подлежащей уплате в Фонд социального страхования;

ДЕБЕТ 08−3 КРЕДИТ 69−3-1 — 1020 руб. (20 000 руб. Ч 5,1%) — начислены взносы в части, подлежащей уплате в Федеральный фонд обязательного медицинского страхования;

ДЕБЕТ 08−3 КРЕДИТ 69−2 -4 400 руб. (20 000 руб. Ч 22%) — начислены взносы в части, подлежащей уплате в Пенсионный фонд.

3. Если организация осуществляет работы, доходы от которых учитывают как прочие, то на суммы начисленной заработной платы сотрудникам, занятым на таких работах, также начисляют страховые взносы:

ДЕБЕТ 91−2 КРЕДИТ 69−1-1 (69−3-1, 69−2) — начислены страховые взносы во внебюджетные фонды.

4. Допустим ООО «Бетта» занимается производством. Часть производственных помещений организация сдает в аренду. Согласно договору аренды в обязанности «Бетты» входит охрана помещений, сданных в аренду. Заработная плата работникам, осуществляющим охрану, начислена в размере 12 000 руб. Страховые взносы «Бетта» в отчетном году исчисляет по ставке 30%, в том числе 22% - в Пенсионный фонд, 2,9% - в Фонд социального страхования и 5,1% - в Федеральный фонд обязательного медицинского страхования. Бухгалтер предприятия должен сделать проводки:

ДЕБЕТ 91−2 КРЕДИТ 70 — 12 000 руб. — начислена заработная плата работникам, занятым охраной помещений, сданных в аренду;

ДЕБЕТ 91−2 КРЕДИТ 69−1-1 — 348 руб. (12 000 руб. Ч 2,9%) — начислены страховые взносы в части, подлежащей уплате в Фонд социального страхования;

ДЕБЕТ 91−2 КРЕДИТ 69−3-1 — 612 руб. (12 000 руб. Ч 5,1%) — начислены страховые взносы в части, подлежащей уплате в Федеральный фонд обязательного медицинского страхования;

ДЕБЕТ 91−2 КРЕДИТ 69−2 — 2640 руб. (12 000 руб. Ч 22%) — начислены страховые взносы в Пенсионный фонд.

5. Если организация понесла убытки в результате чрезвычайных событий (пожара, наводнения и др.), то страховые взносы с оплаты труда сотрудников, ликвидирующих последствия таких событий, относится на счет 91−2 «Прочие доходы и расходы»:

ДЕБЕТ 91−2 КРЕДИТ 69−1-1 (69−2, 69−3-1,) — начислены страховые взносы во внебюджетные фонды с сумм оплаты труда работников, занятых в ликвидации последствий чрезвычайных событий.

6. Отражение в учете организации выплаты работнику (не старше 1967 года рождения) заработной платы за январь 2012 г. и начисление страховых взносов с учетом изменившихся тарифов. Должностной оклад работника составляет 45 000 руб. Решение в таблице 3.

В данной схеме предполагаем, что экономическая деятельность организации отнесена к 1 классу профессионального риска. Поэтому тариф страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в 2012 г. установлен для нее в размере 0,2%.

Таблица 3 — Пример начисления страховых взносов и выплаты заработной платы.

Содержание операций. | Дебет. | кредит. | Сумма, руб. | Первичный документ. |

Начислена работнику заработная плата. | 20 (25, 44 и др.). | 45 000. | Расчетно-платежная ведомость. | |

Начислены страховые взносы на сумму заработной платы (45 000 x (16% + 6% + 2,9% + 5,1% + 0,2%)). | 20 (25, 44 и др.). |

| 13 590. | Бухгалтерская справка-расчет. |

Удержан НДФЛ из заработной платы работника (45 000×13%). | 5 850. | Регистр налогового учета (Налоговая карточка). | ||

Выплачена работнику заработная плата (45 000 — 5850). | 39 150. | Расчетно-платежная ведомость. |

Отметим, что с 01.01.2012 г. утратил силу пп. 3 п. 1 ст. 218 НК РФ, поэтому в 2012 г. стандартный налоговый вычет в размере 400 руб. работнику не предоставляется. В данном случае предполагаем, что у работника нет права на получение стандартных налоговых вычетов, предусмотренных пп. 1, 2, 4 п. 1 ст. 218 НК РФ.