Анализ системы организации оплаты труда

Любой руководитель организации на своем опыте знает, что для долговременного успеха в бизнесе важнейшим является желание сотрудников организации трудиться производительно, с полной отдачей сил. Очевидно, что люди, работая по найму в организации, трудятся, чтобы получить, прежде всего, материальное вознаграждение. Соединение материальных интересов работников с целями организации позволяют… Читать ещё >

Анализ системы организации оплаты труда (реферат, курсовая, диплом, контрольная)

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии. Методика анализа системы оплаты труда во многом уникальна для каждой организации и зависит, главным образом, от поставленных целей. Любое предприятие обладает только ему присущим набором показателей оценки продуктивности бизнеса, но вместе с тем можно говорить о нескольких группах показателей, которые являются типовыми, общими для большинства компаний и составляют основу для анализа системы оплаты труда. Рассмотрим состав и структуру кадров предприятия. На данный момент штат сотрудников ИП «Кузнецовой С.Ю.» составляет 9человек. Штатное расписание ИП «Кузнецовой С.Ю.» представлено в таблице 3.5.

Таблица 3.5.

Штатное расписание ИП «Кузнецовой С.Ю.» .

Должность. | Количество штатных единиц. | Тарифная ставка (оклад) руб. | Надбавки, в том числе руб. | Всего руб. | |

20%. | 30%. | ||||

Директор | |||||

Консультант. | |||||

гл. бухгалтер | |||||

Менеджер | |||||

Менеджер | |||||

Водитель. | |||||

Кладовщик. | |||||

Уборщик. | |||||

Подсобный рабочий. | |||||

Итого. |

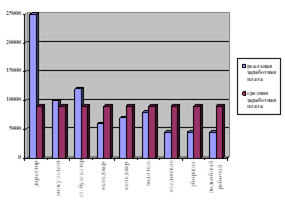

Таким образом, ИП «Кузнецовой С.Ю.» использует простую повременную систему оплаты труда. Недостатком повременной формы оплаты труда является то, что должностной оклад или тарифная ставка не в состоянии учесть различия в объемах работ, выполненных работниками одной профессии и квалификации. Такие различия обусловлены разным уровнем производительности труда. Из штатного расписания видно, что на всех работников ИП «Кузнецовой С.Ю.» установлена тарифная ставка (оклад). Существует система мотивации в виде надбавок, начисляются надбавки в размере 20% и 30% от оклада. (таблица 3.6).

Таблица 3.6.

Расчет надбавок ИП «Кузнецовой С.Ю.» .

20%. | 30%. |

Директор: 16 666*20%=3333 руб. Консультант: 6667*20%=1333 руб. гл. бухгалтер: 8000*20%=1600 руб. Менеджер: 4000*20%=800 руб. Менеджер: 4670*20%=930 руб. Водитель: 5333*20%=1067 руб. Кладовщик: 3000*20%=600 руб. Уборщик: 3000*20%=600 руб. Подсобный рабочий:3000*20%=600 руб. | Директор: 16 666*30%=5000 руб. Консультант: 6667*30%=2000 руб. гл. бухгалтер: 8000*30%=2400 руб. Менеджер: 4000*30%=1200 руб. Менеджер: 4670*30%=1400 руб. Водитель: 5333*30%=1600 руб. Кладовщик: 3000*30%=900 руб. Уборщик: 3000*30%=900 руб. Подсобный рабочий:3000*30%=900 руб. |

Итого 13 863 руб. | Итого 16 300 руб. |

Фактическая заработная плата каждого сотрудника определяется путем суммирования оклада и надбавок (таблица 3.7).

Таким образом фонд заработной платы ИП «Кузнецовой С.Ю.» составил 81 500 рублей. Исходя из этих данных можно рассчитать средний фонд заработной платы на 1 работника за месяц в организации в целом.

81 500/9=9055 руб.

Таблица 3.7.

Расчет фактической заработной платы.

Должность. | Количество штатных единиц. | Расчет. | Итого. |

Директор | 16 666+3333+5000. | ||

Консультант. | 6667+1333+2000. | ||

гл. бухгалтер | 8000+1600+2400. | ||

Менеджер 2к. | 4000+800+1200. | ||

Менеджер 1к. | 4670+930+1400. | ||

Водитель. | 5333+1067+1600. | ||

Кладовщик. | 3000+600+900. | ||

Уборщик. | 3000+600+900. | ||

Подсобный рабочий. | 3000+600+900. | ||

Итого. | ; |

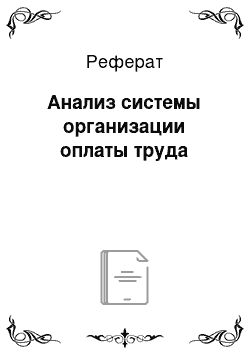

Проанализировав фактическую и среднюю заработную плату работников ИП «Кузнецовой С.Ю.», можно увидеть, что средняя заработная плата, существенно отличается от фактической (рисунок 3.1). Это происходит из-за того, что на предприятии нет едино установленных сумм надбавок. Заработная плата сотрудника зависит от тарифной ставки и двух надбавок 20% и 30%. Зависимость тарифной ставки на стимулирующие надбавки представлены на рисунке 3.2. Наглядно показано, что величина стимулирующей надбавки напрямую зависит от величины тарифной ставки.

Рисунок 3.1 — Разница между фактической и средней заработной платой.

Рисунок 3.2 — Зависимость тарифной ставки на стимулирующие надбавки Данная закономерность существует практически во всех молодых организациях, что не всегда считается нормой, так как у работников пропадает стимул к выполнению своих обязанностей перед работодателем. На мой взгляд стимулирующая надбавка должна быть распределена в зависимости от выполнения плана работ всеми работниками.

Любой руководитель организации на своем опыте знает, что для долговременного успеха в бизнесе важнейшим является желание сотрудников организации трудиться производительно, с полной отдачей сил. Очевидно, что люди, работая по найму в организации, трудятся, чтобы получить, прежде всего, материальное вознаграждение. Соединение материальных интересов работников с целями организации позволяют последней привлекать и удерживать квалифицированный персонал, контролировать и управлять затратами на рабочую силу, выдерживая оптимальное количество работников. Всем этим целям и служат внутрифирменные системы оплаты труда, стимулирования и мотивации персонала, которые должны разрабатываться в организации. При разработке положений по премированию представляется целесообразным заложить в них принцип трехступенчатости, распространенный на предприятиях стран с развитой рыночной экономикой, согласно которому на первой ступени необходимо: начислять премии за выполнение показателей, характеризующих деятельность всего предприятия; на второй ступени — при премировании использовать конкретные показатели, характеризующие деятельность структурных подразделений; на третьей ступени — определять премии за выполнение индивидуальных показателей, характеризующих эффективность трудовой деятельности отдельного работника [8].

Со стороны руководителя могут быть предприняты следующие действия, чтобы работники воспринимали системы мотивации и оценки труда как справедливые:

- — лучше информировать работников о том, как рассчитывается размер поощрений;

- — выявлять все возможные несправедливости;

- — постоянно контролировать сравнения, которые для работников являются наиболее существенными [14].

Для оценки оптимальности расходов на заработную плату и мотивацию труда необходимо дать конкретные рекомендации в отношении пропорций, касающихся минимальной и средней заработной платы. Для этих целей следует рассчитать такие показатели, как:

- — соотношение минимальной средней заработной платы;

- — соотношение минимальной и средней заработной платы с покупательной способностью;

- — разрывность между минимальной и средней, минимальной и максимальной заработной платой в абсолютных величинах;

- — соотношение средней заработной платы 10% наиболее и 10% наименее оплачиваемых работников.

Рассчитаем эффективность действующей системы вознаграждения на предприятие:

Эф.=Зоп/В (3.1).

Где: Зоп — затраты на оплату труда, тыс.руб.;

В — выручка предприятия, тыс.руб.

- 2011 г.: Эф = 973 200/4054400 = 0,24

- 2012 г.: Эф =1 082 400/4304600 = 0,25

- 2013 г.: Эф = 978 000/4311800 / 81 500 = 0,22

Таким образом, как видно из расчета в 2011 году на каждый рубль потраченный на оплату труда было получено 0,24 руб. выручки, в 2012 году данный показатель повысился на 0,01 руб., а в 2013 снизился до 0,22 руб.

В результате можно сказать, что действующая система оплаты труда недостаточно эффективна, так как в 2013 году наблюдалось снижение показателя эффективности действующей системы вознаграждения в ИП «Кузнецовой С.Ю.» .