Законодательная и нормативная база аудита.

Система органов аудиторского контроля

Во-вторых, очевидно, что жесткая вертикальная структура не обеспечит контрольной системе способность гибко и оперативно реагировать на многочисленные проблемы в условиях рыночной экономики (стоит отметить, что и при социализме подобная структура не обеспечивала контролю эффективность) {Поэтому и мнение В. Захарова о том, что «эффективность и действенность контроля в нашей стране связана с очень… Читать ещё >

Законодательная и нормативная база аудита. Система органов аудиторского контроля (реферат, курсовая, диплом, контрольная)

Аудиторская деятельность — аудит — представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг. Основной целью аудиторской деятельности будет установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и??? ия совершаемых ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации.

Значение аудита состоит по сути в том, что он не только будет независимой проверкой финансово-хозяйственной деятельности, но дает рекомендации и предложения по совершенствованию??? й деятельности, расширению аудиторских услуг и созданию аудиторских компаний и фирм на международном уровне.

Нормативная база и ее использование в аудите Аудитор в своей работе постоянно работает с различными нормативными актами Нормативными актами называют письменные документы, принимаемые уполномоченными органами государства, которые устанавливают, вносят изменения a или отменяют нормы права.

Совокупность нормативных актов, необходимых для оказания аудиторских услуг, составляет нормативную базу аудита Нормативная база аудита делится на внешнюю и внутреннюю.

Внешняя нормативная база — законы, постановления, приказы, инструкции, положения, методические материалы по учету и отчетности, по налогообложению, национальные положения (стандарты) бухгалтерского учета и национальные стандарты аудит ту, изданы и утверждены соответствующими органами Они нужны аудитору для установления законности и достоверности отраженной хозяйственной операции, соответствия ведения учета и отчетности, проведения анализа, составление заключений.

Внутренняя нормативная база — это учетная политика субъекта, различные методические, инструкционные и распорядительные документы по организации финансово-хозяйственной деятельности на конкретном предприятии (приказы, распоряжения, должностные др. Инструкции т.д.) Они подлежат анализу и сопоставлению с действующей методологиию.

Развитие аудита за рубежом и в России привело к необходимости унификации аудиторской деятельности. В результате стали разрабатываться стандарты сначала в национальных рамках, затем в международном масштабе. В основе современного аудита лежат теоретические концепции, предполагающие использовать постулаты, определяющие методологию аудита. Постулаты представляют собой научно обоснованные положения, регулирующие основные, важные моменты аудиторских стандартов.

Организация аудиторской деятельности в России формируется с учетом опыта, сложившегося в мировой практике. Для качественного проведения аудита важная роль отводится стандартам. Стандарты определяют требования к аудиторам, к общему подходу в отношении проведения аудиторской проверки, к отражению результатов проверки.

Значение аудиторских стандартов заключается в том, что они имеют следующие особенности:

- · обеспечивается при их соблюдении высокое качество аудиторской проверки;

- · содействуют внедрению в аудиторскую практику новых научных достижений;

- · определяют действия аудитора в конкретных условиях;

- · помогают пользователям понять процесс аудиторской проверки;

- · облегчают работу аудиторов.

Стандарты подразделяются на:

- 1. Общие закономерности (постулаты).

- 2. Общие стандарты.

- 3. Рабочие (специальные) стандарты.

- 4. Стандарты отчетности.

Общие закономерности (постулаты) включают общий подход к проведению проверки — соответствие стандартам, согласованность, доступ к информации, ответственность руководства и др., и служат аудиторам в качестве схемы для формирования независимого мнения и составления аудиторского заключения.

Общие стандарты определяют качество и степень квалификации, которыми должен обладать аудитор, иначе говоря нормы поведения аудиторов.

К общим стандартам относят: независимость, конфиденциальность, компетентность, объективность, должное внимание.

Независимость аудитора обусловлена тем, что он не является сотрудником государственного учреждения, не подчинен контрольно-ревизионным органам и не работает под их контролем, соблюдает стандарты аудита, не имеет на проверяемом предприятии никаких имущественных или личных интересов.

Аудитор, таким образом, должен быть независимым, иметь доступ ко всем документам проверки и право получения необходимой информации.

Конфиденциальность — важнейшее требование при проведении аудита. Аудитор не должен предоставлять каких-либо сведений никакому органу о хозяйственной деятельности проверяемой фирмы. За разглашение тайны своих клиентов аудитор несет ответственность по закону, а также моральную, а если предусмотрено договором, материальную ответственность.

Компетентность связана с тем, что аудитор должен обладать необходимой профессиональной квалификацией, заботиться о поддержании ее на должном уровне, соблюдать требования нормативных документов. Аудитор должен быть достаточно компетентен в главных вопросах проверки и не должен оказывать клиенту услуги, если он не обладает достаточной квалификацией.

Он должен использовать экономико-статистические и математические приемы анализа, модели факторного анализа, умело применять новые информационные технологии в аудиторской деятельности.

Аудитор должен быть достаточно объективным в проведении проверки. Это качество тесно связано с внутренним контролем. Чем лучше организован контроль, тем объективнее его учет и отчетные данные. Хорошая система контроля исключает возможности злоупотреблений, непредвиденных убытков, махинаций и пр.

Должное внимание связано с тем, что аудитор обязан действовать в процессе проверки с должным вниманием и быть предельно осторожным в соответствии со стандартом. Аудитор должен быть готов к возможным подделкам, припискам, различным нарушениям, уметь им противостоять.

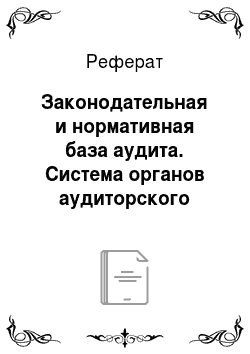

Основы построения организационной структуры государственного финансового контроля Во всех государствах в зависимости от специфики их устройства сложились свои системы органов ГФК. Тем не менее, организация и деятельность контрольно-ревизионных сетей в зарубежных странах так или иначе базируется на общих принципах, выработанных многолетним международным опытом {Так, например, осуществление любой крупной программы обязательно включает в себя подсистемы контроля. На эти цели выделяется обычно 1−2% из общего объема ассигнований на сколько-нибудь существенную государственную программу.}. Органы ГФК тесно взаимодействуют с органами государственной власти, направляют им материалы по итогам контрольных мероприятий, оказывают консультации, производят анализ и дают заключения по финансово-хозяйственным (бюджетно-финансовым) вопросам, использованию государственных ассигнований на различные цели и т. д.

Высшим звеном государственного финансового контроля в демократических странах принято считать орган контроля по линии законодательной (представительной) власти. В силу своего особого статуса эти органы представляют систему внешнего (по отношению к исполнению бюджета и иным процедурам государственного управления) финансового контроля. Как правило, во всех странах существуют специальные институты парламентского контроля (или контроля по линии законодательной — представительной — власти). В большинстве государств они играют заметную и достойную роль в социально-экономической и политической жизни. Например: в США — Главное контрольное (бюджетно-контрольное) управление Конгресса, в Великобритании — Национальное контрольно-ревизионное управление, в Канаде — Ведомство Генерального ревизора, в Польше — Высшая контрольная палата, в Японии — Контрольно-ревизионное управление, в Индии — парламентские комитеты государственной отчетности и бюджетных ассигнований, в Бразилии — Федеральный счетный суд, в Финляндии — пять Государственных ревизоров, в Чешской Республике — Высшая контрольная служба, в Австрии, ФРГ, Франции, Румынии, Венгрии, Испании — счетные палаты и т. д. Следует отметить, что отнесение контрольных органов к законодательной (представительной) власти достаточно условно (оно имеет цель абстрактного обобщения контрольных органов по линии ветвей власти). Например, некоторые из вышеперечисленных органов (счетные палаты Франции, Испании и др.) имеют некоторую близость к судебной или исполнительной власти {Принадлежность к парламентскому или правительственному контролю мы определяем не только степенью интеграции (в том числе в организационном и институциональном аспектах) в законодательную (представительную) или исполнительную власть. В то же время некоторые из органов (например, счетные палаты Франции, Испании и др.) мы относим к парламентскому контролю достаточно условно (главным образом по приоритетам подотчетности), принимая во внимание их неявно выраженное положение между ветвями власти, предполагающее определенную близость к той или иной ветви в том или ином отношении. Например, Счетная палата Германии отчитывается о результатах своей деятельности и перед парламентом и перед правительством, но президент и вице-президент палаты избираются именно парламентом по предложению правительства. Следует добавить, что относить те или иные органы ГФК к той или иной ветви власти в некоторых государствах можно лишь с большой долей условности, так как в этих государствах государственные органы можно рассматривать в разрезе функций единой государственной власти (главным образом, в разрезе разделения функций по принятию законов и по их непосредственному осуществлению).}.

Органы парламентского контроля разных стран отличаются друг от друга не только названием, но и историей своего становления, национальными традициями, уровнем развития экономики, степенью законопослушности граждан, типом политического режима и правовой системы, конституционной основой деятельности каждого государства, а также целью и способами их учреждения, правовым статусом, степенью независимости, внутренней структурой, предметом, задачей и формой осуществляемых контрольно-ревизионных мероприятий и сфер их проведения, наконец, порядком и формой отчетности. Но имеется ряд признаков, их объединяющих. Прежде всего, это их независимость от других государственных органов, хотя в условиях единой государственной власти такая независимость не может быть абсолютной (кроме того, например, в России некоторые региональные контрольно-счетные органы непосредственно входят в структуру органов законодательной — представительнойвласти). Для данных органов независимость выражается в наличии у них права самостоятельно определять объем, направления, объекты, предметы, формы и методы контрольных мероприятий, содержание и формы отчетов об их результатах. Кроме независимости можно выделить еще ряд общих для органов парламентского контроля разных стран черт, а именно:

- · они выступают органами публичного финансового контроля со стороны общества (налогоплательщиков) за законностью, целесообразностью и эффективностью использования государственных (по большей части бюджетных) средств [159];

- · международное сообщество обеспечивает организационную и правовую координацию деятельности национальных высших органов финансового контроля, что отвечает насущным потребностям современного этапа общественного развития [159].

Кроме институтов парламентского контроля в большинстве стран действует также система контроля по линии исполнительной власти, или так называемый правительственный контроль, а также органы финансового контроля при главе государства (президентский контроль). Например, в США — это система инспекторских служб в федеральных министерствах и ведомствах, Административно-бюджетное управление при Президенте, Президентский совет честности и эффективности в правительстве и иные контрольные органы; в Великобритании центральный орган правительственного финансового контроля — Комитет общественных счетов при Правительстве; в Германии — Федеральное финансовое ведомство; в Канаде — Офис Генерального контролера; в Финляндии — Ревизионное управление государственного хозяйства Министерства финансов; в Индии — Департамент ревизий и счетоводства, в Японии — Управление административного контроля, в Венгрии — Контрольное управление Правительства и т. д.

Парламентские, президентские и правительственные контрольно-ревизионные системы в развитых государствах функционируют параллельно и в тесной связи между собой. Парламентские контрольные системы наделены сравнительно широкой компетенцией.

Например, Главное бюджетно-контрольное управление Конгресса США систематически контролирует главным образом министерства и ведомства в части управления государственными средствами, а частные фирмы — в части выполнения правительственных заказов. Федеральная Счетная палата Германии в рамках этого контролирует все федеральные предприятия, страховые учреждения, частные предприятия с 50-процентной долей участия государства, все прочие организации и ведомства, если они распоряжаются государственными средствами. Счетная палата Австрии уполномочена проводить не только проверку государственного хозяйства федерации, но и финансовую деятельность, связанную с благотворительными и иными фондами и учреждениями, управление которыми осуществляется органами федерации [22]. Государственная Счетная палата Венгрии проверяет, кроме того, деятельность Налогового управления, Государственной таможни и даже деятельность партий.

Органы ГФК развитых стран тесно взаимодействуют с парламентами, регулярно направляют им материалы по итогам контрольных мероприятий, проводят анализ и представляют на рассмотрение органов парламента заключения по бюджетным вопросам, оказывают консультативную помощь по вопросам управления государственными финансами.

Что касается министерств и основных ведомств федеральных правительств, то они имеют внутренние контрольно-ревизионные организации. Каждая такая организация предназначена для реализации контрольных целей и задач данных министерств и ведомств. При этом в зависимости от полномочий ими может осуществляться как отраслевой (его называют также внутриведомственный), так и межотраслевой (межведомственный) контроль.

Стоит отметить, что в прежние годы органы ГФК развитых стран сосредоточивали свою деятельность преимущественно на оценке соответствия деятельности организаций законодательству, определенным правилам или нормам. Эти направления контроля все еще составляют значительную часть деятельности органов ГФК. Но, помимо этого, в связи с усложнением хозяйственной жизни и систем государственного управления в настоящее время государственный контроль все более становится направлен на рационализацию и развитие последних, эффективность финансово-хозяйственной деятельности государственных организаций и их объединений, социальную эффективность государственных финансовых вложений (поиск путей сокращения доли бюджетных средств в общих затратах на государственные программы, повышения экономической отдачи последних, а также роста социальной насыщенности в их общих результатах).

Функционирующие в настоящее время в России органы ГФК инкорпорированы в систему государственной власти, в соответствии с необходимостью соблюдения баланса полномочий ее ветвей. И хотя деятельность отдельных органов ГФК (как парламентского, так и президентского и правительственного контроля) в отрыве от общей картины контроля в стране и его, к сожалению, весьма незначительного (по крайней мере фактически) влияния на происходящие трансформационные процессы можно было бы оценивать положительно, в общем и целом они не представляют систему.

Ни у кого не вызовет сомнений то, что система как таковая может функционировать слаженно, без каких бы то ни было коллизий, столкновений интересов только в случае четкого разграничения сфер деятельности и конкретных задач органов ГФК. К тому же количество органов должно быть адекватно целям и структуре системы.

Как свидетельствует практика, многочисленные, но несистемно связанные государственные контролирующие органы оказывают незначительное влияние на состояние порядка и дисциплины в стране, что в целом подрывает саму суть, сам настрой социально-экономических преобразований. При этом ситуацию усугубляет отсутствие скоординированности в деятельности контрольных органов и слаженности в работе. Их функции пересекаются, ответственность размывается. Происходит явное и неявное дублирование и параллелизм и, как следствие этого, снижение действенности и нерациональное использование весьма ограниченных ресурсов. Серьезным препятствием для повышения роли государства в успешном осуществлении экономических реформ является в числе прочего громоздкая структура органов ГФК, не позволяющая оптимизировать контроль за поступлением, расходованием и сохранностью государственных средств. Эффективность ГФК в таких условиях трудно достижима, что способствует расширению криминальных проявлений во всех сферах экономики, росту дефицита бюджета, государственного долга, стало препятствием на пути экономической стабилизации и оздоровления финансовой системы. Иными словами, успех реформирования ГФК, эффективность и действенность его системы напрямую зависят от успешного решения организационно-структурных вопросов, а точнее — от совершенствования его организационной структуры. При этом, конечно, не бывает такой структуры, которая бы вообще не имела недостатков, как и не бывает ничего идеального. Важно лишь предпочесть структуру с менее значимыми «слабыми местами» и адекватную нуждам управления экономикой. В целом же оргструктура ГФК должна быть наиболее оптимальной именно для настоящих условий и достаточно гибкой для возможности ее модификации. Исходя из установленного Конституцией России разделения государственной власти на самостоятельные ветви не предполагается образование какого-то единого и всеобъемлющего контрольного органа, стоящего над всеми ветвями власти [20, с. 437]. В то же время среди специалистов все чаще раздаются мнения, что как раз образование вертикали контроля — первый шаг на пути решения его проблем. Так, Н. Белоколодов полагает, что «отсутствие единой жесткой вертикальной государственной системы контроля, охватывающей своей деятельностью все сферы жизни общества, во многом является причиной безобразий, творящейся на местах». Несколько сходную точку зрения имеет и А. Д. Соменков, отмечающий следующее: «Первый вывод состоит в необходимости построения финансового контроля по принципу строгой централизации. … Децентрализовать финансовый контроль — значит вынуть из него самое существенное — возможность оценки проверяемых действий с финансовой точки зрения». На наш взгляд, подход этих авторов излишне упрощает причины неэффективности государственного контроля, а точнее, уводит их в сторону от выявления и анализа действительных причин кризиса контроля.

В современных условиях важно наиболее оптимальное соотношение между элементами централизации и децентрализации в структуре системы органов ГФК. С подобными мнениями согласиться трудно, несмотря на кажущуюся их логичность.

Во-первых, системность государственного контроля не обязательно предполагает жестко вертикальную его структуру, т. е. система как таковая отнюдь не означает некую единую или монолитную многоуровневую иерархическую конструкцию подчиненности как цементирующего ее начала.

Во-вторых, очевидно, что жесткая вертикальная структура не обеспечит контрольной системе способность гибко и оперативно реагировать на многочисленные проблемы в условиях рыночной экономики (стоит отметить, что и при социализме подобная структура не обеспечивала контролю эффективность) {Поэтому и мнение В. Захарова о том, что «эффективность и действенность контроля в нашей стране связана с очень важным вопросом — оформлением единой стройной вертикали госконтроля» [77, с. 4], нам кажется не вполне обоснованным в современных условиях. Стоит упомянуть, что нецелесообразность жестких иерархических систем управления признавалась еще виднейшими государственными реформаторами прошлого. Положительная роль децентрализованной организации государственного управления (включая и контроль) отмечалась и в период правления Екатерины II (правление 1762 — 1796 гг.), и в период правления Александра I (правление 1801 -1825 гг.). И, наоборот, централизованное государственное управление и контроль (например, правление Павла I (1796 — 1801 гг.) и некоторых других императоров) порождали многочисленные проблемы (сложность координации и т. д.). Подробнее об этом см.: Андреев А. Никольский Д. Уроки прошлого // Президентский контроль. -1999. — №№ 1 — 7, 9 — 11 и др.}.

Осуществлять же ГФК по всему спектру его вопросов какому-то одному, «единому» органу в силу их многочисленности весьма проблематично. Более того, так как в России допускается система относительно самостоятельных органов контроля, образуемых по линии ветвей власти, организация высшего контрольного органа по линии какой-либо ветви власти, осуществляющего руководство всеми иными (в том числе органами иных ветвей власти), вызывает еще и сомнения конституционно-правового характера. В то же время наблюдается некая скрытая конкуренция между виднейшими контрольными органами {Например, об этом свидетельствуют следующие мнения представителей различных органов президентского, правительственного и парламентского контроля. Так, С. П. Опенышев имеет следующее мнение: «Государственный финансовый контроль необходимо сконцентрировать в Счетной палате. Минфин России должен заниматься исполнением бюджета, а Главное контрольное управление (Президента Российской Федерации. — В.Б.) следить за исполнением Указов Президента Российской Федерации» [150]. А. Д. Соменков также не без основания считает, что «по существу этот орган (Счетная палата Российской Федерации. — В.Б.) начинает занимать в системе контрольных органов Российской Федерации центральное место, координируя их деятельность и осуществляя методическое руководство» [184, с. 68]. А. Д. Соменков предлагает законодательно закрепить главенствующее место Счетной палаты РФ в системе государственных контрольных органов. В то же время Л. Н. Овсянников [192] считает, что «Конституция Российской Федерации не предусматривает наличия контрольных функций у законодательной (представительной) ветви власти, а судебная ветвь власти действует присущими ей формами и способами конституционного, гражданского, административного и уголовного делопроизводства. Следовательно, контроль — функция исполнительной власти» [145, с. 7]. А. В. Курочкин [146] следующим образом представляет перспективы ГФК: «Неоднократно ставился вопрос о необходимости ускорения принятия федерального закона о системе органов государственного контроля. В законе должно быть дано понятие государственного контроля, его системы… Должен быть решен вопрос о координирующем органе, который на правовой основе мог бы вести планомерную контрольную работу. Такую функцию можно и нужно возложить на Главное контрольное управление Президента Российской Федерации, его структурные подразделения на местах» [108, с. 5]. }.

Как отмечает Н. Д. Погосян [209], «пресса всячески старается, разумеется, не без участия „заказчиков-спонсоров“ и не без определенной заинтересованности, различными способами бросить тень на руководство Счетной палаты и заодно очернить заслуженный авторитет высшего государственного контрольного органа» (стоит отметить, что причины этого, конечно, могут скрываться и во внутренних противоречиях). К сожалению, специалисты также вовлечены в эту, по меньшей мере бесплодную (а по большому счету тормозящую развитие ГФК) борьбу ветвей власти и в большей степени заняты взаимной критикой (и при том совершенно необоснованной). Естественно, каждый из представителей контрольных органов склонен считать приоритетным именно свой орган, что вполне логично.

Рис. 1 Принципиальная схема предполагаемой структуры системы органов ГФК и их взаимосвязей с органами негосударственного контроля