Стратегический анализ на уровне бизнеса (отделения) корпорации

Конкурентная сила поставщиков Являются ли поставщики той или иной отрасли промышленности сильной или слабой конкурентной силой, зависит от условий, сложившихся в отрасли, фирм-поставщиков и от значимости для потребителя товара, который они поставляют. Конкурентное влияние со стороны поставщиков в значительной степени снижается, если изделие, которое они поставляют, является стандартным предметом… Читать ещё >

Стратегический анализ на уровне бизнеса (отделения) корпорации (реферат, курсовая, диплом, контрольная)

Отраслевой стратегический анализ внешней среды

Характеристика и основные показатели бизнес-области

Под бизнес-областью (или отраслью) понимается совокупность стратегически автономных, выступающих на открытом рынке производителей однородной продукции, ориентированных на одинаковый круг потребителей и удовлетворение одной и той же потребности. Их продукция полностью взаимозаменяема, а структура издержек сходна. Таким образом, они являются непосредственными конкурентами. Термин «отрасль» в стратегическом менеджменте употребляется в значении «бизнес-область», понимание отрасли здесь отличается от общепринятого.

В соответствии с Заданием бизнес-областью данного варианта являются коттеджи. Характеризуется следующими показателями:

местоположение: окраинные районы, пригород;

проект: индивидуальный;

технология: кирпич;

комнат: более 4;

площадь квартиры: более 160;

высота потолка: более 2,7;

соотношение нежилой и жилой площади: более 0,9;

площадь кухни, кв. м.: 15 и более;

санузлы: по числу спален +1;

балкон: 2 и более;

отопление и водоснабжение: центральное и автономное горячее и холодное;

вентиляция: естественная и/или кондиционирование;

качество: эксклюзивное;

прочие особенности: земельный участок;

инфраструктура (сервис): как правило, ограниченная;

гараж: да;

охрана: да;

Стратегическая важность данного бизнеса определяется отношением размера рынка в 2012 году к сумме всех рынков, на котором присутствует корпорация.

= 29%.

Достаточно большая доля первого бизнеса корпорации.

Таблица 5.

Показатели динамики отрасли (индекс инфляции 2011 г. принят 1,05; 2012 г. — 1,05).

Год. | Размер рынка в ценах соотв. года по заданию. | Размер рынка, в ценах. 2012 г.,. тыс. р. | Темп роста рынка. | Коэффициент динамики темпов роста. | Стадия жизненного цикла. |

; | ; | ; | ; | ; | |

1 659 361*1,05= 1 742 329. | ; | ; | Рождение. | ||

2 265 027/1742329=1,3. | ; | Рост. | |||

2013 (прогноз). | Прогноз 1817 квартир, средняя цена квартиры — 1820. | 1817*1820 = 3 306 940. | 3 306 940/2265027 = 1,46. | 1,46/1,3=1,123. | Рост. |

Размер рынка — это совокупный объем продаж всеми участниками рынка (конкурентами). Так как размер рынка в течение трех лет приведен в ценах соответствующего года, для сопоставления необходимо перевести все данные в цены последнего года, используя индексы инфляции из задания, причем размер рынка первого указанного года необходимо умножить на два индекса инфляции (для второго и для третьего года).

Прогнозное значение размера рынка в следующем году рассчитывается умножением прогноза спроса на среднюю стоимость квартиры в последнем указанном году.

Темп роста рынка в конкретном году определяется как отношение размера рынка в этом году к размеру рынка предшествующего года, коэффициент динамики — как отношение темпа роста в этом году к темпу роста предыдущего года.

После расчета показателей определяется стадия жизненного цикла и приводится (в тексте) ее краткая характеристика (см ниже).

При определении стадий используются полученные значения темпа роста, коэффициента динамики, а также темпа роста ВНП по заданию.

Таблица 6.

Характерные признаки стадий жизненного цикла Тр (ВНП) — темп роста ВНП по Заданию.

Темп роста. | Коэф. динамики. | Другие признаки. | Стадия. |

От 0,95 до Тр (ВНП). | Любой. | В предшествующий год рынок не существовал (размер рынка — 0 или была стадия рождения. | Рождение. |

> Тр (ВНП) на 0,05 и более. | >1. | Предшествующая стадия — рождение или рост. | Рост. |

То же. | <1. | Предшествующая стадия рост или развертывание, рост числа сегментов на рынке. | Развертывание. |

=Тр (ВНП) (±0.04). | Около 1. | Предшествующая стадия рост или зрелость. | Зрелость. |

=1 (±0,04). | Около 1. | Предшествующая стадия зрелость или насыщение. | Насыщение. |

< 0,95. | Любой. | Соотношение потенциала и прогноза спроса менее 2. | Сокращение. |

Около 1 (±0,04). | Около 1. | Предыдущая стадия сокращение. | Разложение. |

Стадия рождения определяется по факту возникновения рынка. В 2010 г. рынок как таковой не существовал (размер рынка равен нулю по заданию), а в 2011 г. рынок появляется, то, очевидно, речь идет о стадии рождения.

На этой стадии велика неопределенность, технология производства еще не отработана, круг потребителей не сформирован. На рынке практически отсутствует конкуренция. Большие издержки производства вследствие малых объемов выпуска и технологических проблем не позволяют снижать цены.

Появление массовой технологии, стратегической концепции (идеи) бизнесов, формирование явного круга потребителей и ощутимой потребности в новой продукции, выход на рынок новых конкурентов определяют возможность значительного снижения издержек и желание производителей снижать цены. Происходит резкий рост спроса и размера рынка. Таким образом, рынок переходит на стадию роста.

Стадия роста характеризуется высокими темпами роста (больше, чем темп роста ВНП — вначале незначительно, а затем многократно) и их увеличением. На стадии роста на рынок часто приходят новые конкуренты, привлеченные его перспективами; начинают появляться новые сегменты рынка. Имеется конкуренция за незанятые рыночные пространства, в которой преимущество получают те производители, которые способны увеличивать свое предложение быстрее других. На стадиях с высокими темпами роста, чтобы только удержать свою долю на рынке, требуется увеличивать объемы производства с теми же темпами, с которыми растет рынок. Для этого необходимы постоянные инвестиции в развитие производственной базы.

Потенциал спроса

В связи с тем, что строительная продукция является товаром второго типа, целесообразно оценить перспективы рынка, анализируя потенциал спроса. Потенциал спроса — максимальное количество квартир данного типа, которое может быть продано в долгосрочной перспективе. Величина потенциала спроса приведена в задании. Для ее оценки необходимо найти соотношение потенциала спроса и прогноза спроса на будущий год.

Соотношение будет показывать приблизительную продолжительность (в годах) существования рынка до стадии сокращения при условии сохранения размера рынка на уровне прогноза спроса во все последующие годы. Это условие выполняется, если рынок находится на стабильных стадиях (зрелость, насыщение).

Прогноз спроса на 2013 год — 1817 квартир, потенциал спроса по оценке на конец 2012 года — 15 300 квартир. Таким образом, соотношение этих двух величин равно 8,4 лет.

На стадии рождения соотношение показывает общие рыночные перспективы, обычное значение — более 10.

Чем выше соотношение, тем большие перспективы имеет рынок. Минимально приемлемым можно считать значение 3, т.к. стратегические планы определяются на период не менее 3 лет и при меньшем соотношении долгосрочная привлекательность рынка оказывается сомнительной.

Среднеотраслевая рентабельность

Среднеотраслевая рентабельность определяется как отношение суммарной прибыли всех предприятий отрасли к их суммарным затратам в течение года:

Рср = Пi /Зi. (1).

Среднеотраслевая рентабельность на 2012 год = 20%, а в 2011 — 19%. Наблюдается рост рентабельности.

Если сравнить среднеотраслевую рентабельность (20%) и среднерегиональную (19%). Среднеотраслевая выше чем среднерегиональная, значит отрасль более привлекательна для данной корпорации.

Рост рентабельности с ростом объемов работ, так как в 2011 году размер рынка составлял 1 659 361 тыс. р., а в 2012 — 2 265 027 тыс. р.

Разброс рентабельности.

Разброс рентабельности конкурентов указывает на максимальное отличие их рентабельности. Значительный разброс рентабельности — более 30% от среднего уровня.

Для того, чтобы определить разброс рентабельности необходимо найти процентное соотношение разброса рентабельности конкурентов и среднеотраслевой рентабельности продукции. 12/20*100 = 60% Наблюдается существенный разброс. И так как рынок однороден и число сегментов мало (1 сегмент по Заданию), значительный разброс указывает на различия в издержках.

Средняя доля субподряда в общем объеме работ.

Средняя доля субподряда в общем объеме работ. В строительстве использование субподряда является обычной практикой, обусловленной потребностью в выполнении специализированных работ, требующих особых компетенций и оборудования, но занимающих небольшую долю по времени. Если объемы работ не предполагают возможности поточной организации строительства, содержание собственных специализированных подразделений экономически нецелесообразно из-за их значительного простоя.

Для строительства жилья экономического класса и повышенной комфортности в данном проекте наиболее типичная доля субподряда принимается на уровне 25%, для элитного жилья и коттеджей — до 40%.

Средняя доля субподряда составляет 55% (по Заданию).

Более высокий уровень субподряда — следствие недостаточных объемов работ (размера рынка). Если слишком малые объемы работ приходятся даже на крупнейших конкурентов, они вынуждены отдавать субподрядчикам большую номенклатуру работ. Объем работ крупнейшего конкурента можно оценить умножив долю крупнейшего конкурента (из таблицы 2 задания) на размер рынка и разделив на среднюю цену квартиры. В результате получим количество квартир, строящихся в год крупнейшим конкурентом. Учитывая, что в стандартном многоподъездном жилом доме от 100 до 200 квартир, несложно установить количество объектов, строящихся за год. Если строится только 1−2 объекта в год, уровень субподряда будет более высоким, чем обычно.

Средняя доля продукции подсобных производств в материальных затратах.

Средняя доля продукции подсобных производств в материальных затратах — это доля материалов, которая производится собственными подразделениями строительных организаций. Доля более 30% считается существенной.

Отсутствие и низкая доля продукции подсобных производств объясняется: ранней стадией развития отрасли — рождение, рост или развертывание (отсутствие свободных средств для развития); конкуренцией поставщиков (низкий индекс Херфиндаля-Хиршмана рынка основного материала, который равен 733).

Средняя загруженность производственной мощности

Средняя загруженность производственной мощности определяется как отношение размера рынка к суммарной производственной мощности всех конкурентов. Нормальным уровнем можно считать 80−90%, поскольку достичь на практике полного использования всех имеющихся ресурсов во времени (что потребует идеальной согласованности работы всех элементов производственной системы) в строительстве невозможно. Стратегическая оценка повышенного или пониженного уровня загруженности мощности зависит от стадии жизненного цикла (таблица 7).

Таблица 7.

Интерпретация загруженности производственной мощности.

Стадия жизненного цикла. | Загруженность выше нормы. | Загруженность ниже нормы. |

Рост развертывание. | Недостаточность производственных мощностей из-за нехватки инвестиций, есть опасность прихода новых конкурентов. | Наличие резерва производственной мощности, которые будет использован в ближайшее время (вследствие роста рынка). |

Зрелость насыщение разложение. | Недостаточные мощности. Ограничивается предложение и конкуренция. | Приводит к обострению конкуренции из-за стремления загрузить избыточные мощности. |

Сокращение. | Крупные конкуренты сократили мощности или покинули рынок. Конкурентная обстановка благоприятная. | Обычная ситуация — при сокращении спроса мощности остаются на прежнем уровне. Возрастает конкуренция. |

Рождение. | Ограничение мощностей сдерживает развитие рынка и выход на стадию роста. Нехватка инвестиций в отрасль. | Если в будущем возможен рост рынка — оценка как для стадии роста, иначе — как для стадии зрелости. |

Средняя загруженность производственной мощности данной корпорации равна 59%.

Стадия жизненного цикла на 2012 год — рост. Это говорит о наличии резерва производственной мощности, которые будет использован в ближайшее время (вследствие роста рынка).

Изменение средних цен.

В корпорации наблюдается снижение средних цен, — 370 рублей за 1 кв. м.

Снижение издержек и цен обычно происходит в конце стадии рождения, на стадии роста рынка, что обусловлено технологическими изменениями, оптимизацией бизнес-модели, действием эффекта масштаба.

Ценовая эластичность спроса.

Ценовая эластичность спроса отражает уровень реакции потребителей в виде снижения или роста спроса на рост или снижение цен соответственно.

По Заданию ценовая эластичность спроса — высокая. Это значит, что более вероятен ценовой характер конкуренции на рынке.

Анализ числа конкурентов, сегментов, индекса Херфиндаля-Хиршмана удобно свести в табл. 8.

Таблица 8.

Анализ показателей…

4. Конкурентная сила поставщиков Являются ли поставщики той или иной отрасли промышленности сильной или слабой конкурентной силой, зависит от условий, сложившихся в отрасли, фирм-поставщиков и от значимости для потребителя товара, который они поставляют. Конкурентное влияние со стороны поставщиков в значительной степени снижается, если изделие, которое они поставляют, является стандартным предметом потребления, поставляемым на открытый рынок большим количеством фирм, полностью обеспечивающих спрос. Тогда достаточно просто выбрать из перечня поставщиков нескольких производителей и разместить у них заказы, порождая тем самым конкуренцию среди них. В этом случае поставщики могут воздействовать на рынок только тогда, когда предложение их продукции ограничено, а потребители испытывают настолько острую необходимость в ней, что готовы согласиться на условия, более предпочтительные для поставщиков. Конкурентная сила поставщиков также снижается в том случае, если на рынке появились большие партии товаров-заменителей, а переключение на них не представляется сложным и не требует значительных затрат.

5. Конкурентная сила покупателей Конкурентная сила покупателей так же, как и поставщиков, может колебаться от значительной до слабой. Покупатели пользуются преимуществами в сделках в целом ряде случаев. Они наиболее очевидны, если покупатели крупные, и если они приобретают значительную долю изделий, выпускаемых промышленностью. Чем крупнее покупатели и чем больше количество изделий, которое они приобретают, тем больше их возможности влияния на ход переговоров с продавцами. Нередко крупным покупателям удается добиться уступок в цене и других благоприятных условий для себя. Покупатели выигрывают и в том случае, если затраты, обусловленные переходом на конкурирующие изделия или заменители, относительно низки. В любое время покупатели могут удовлетворить свои запросы, обратившись к нескольким продавцам, а не ориентироваться на какую-то одну марку товара, так как у них есть дополнительные возможности для переговоров. Если изделия продавцов действительно идентичны, то издержки покупателей при смене продавцов будут малы или сведены к нулю. Однако, если изделия продавцов значительно отличаются друг от друга, покупатели не смогут перестроиться без больших для себя затрат.

I. Соперничество основных конкурентов.

Анализ конкуренции производится по годам, по следующей структуре выводов.

- 1) По стадиям роста. В 2010 году фирма только появляется на рынке. Поэтому конкуренция практически отсутствует. В 2011 и 2012 годах стадия жизненного цикла рост. Появляются конкуренты, их число увеличивается.

- 2) Характер конкуренции:

ценовой, т.к. цены снижаются при высокой эластичности спроса;

прямой, т.к. соотношение числа конкурентов и сегментов больше 2;

вытесняющий, т.к. лидер захватывает все большую долю рынка (65%) и индекс Херфиндаля растет.

- 3) Факторы, способствующие обострению или ослаблению конкуренции. Способствует обострению конкуренции рост числа конкурентов (2011 г. — 6, 2012 г. — 8), низкая загруженность мощностей (59%).

- 4) Напряженность конкуренции. Используемая стратегия — широкая дифференциация. Это говорит о достаточно напряженной конкуренции, так лидер захватывает большую долю рынка.

- 5) Конкурентная ситуация на рынке вполне соответствует стадии жизненного цикла — росту.

В 2011;2012 г. конкуренция носит вытесняющий характер (с 39% до 65% выросла доля бизнеса на рынке), т.к. ценовая эластичность спроса — высокая, то, следовательно, конкуренция — ценовая. Т. е. данная конкуренция жесткая за счет улучшения реальных качественных свойств товара, либо свойств виртуальных (имидж и престиж, свойства, основанные на вере и убежденности потребителя). На стадиях рождения и роста (на которой в данный момент находилось предприятие) конкуренция не носит острого вытесняющего характера — мест на быстро расширяющемся рынке с большим потенциальным спросом хватает всем конкурентам. Так же число конкурентов выросло (с 6 до 8), число сегментов не выросло (1 сегмент), т. е. как в 2011 году, так и в 2012 году рост числа конкурентов уменьшил долю каждого из присутствующих на рынке, но это повысило в свою очередь среднеотраслевую рентабельность продукции (в 2011 г. — 19%, в 2012 г. — 20%).

Изменения в характере конкуренции возможны, так из вытесняющей конкуренция станет позиционной, так как каждый из конкурентов постарается сохранить уже достигнутые им позиции. И так как доля нашего бизнеса составляет 65%, что указывает на лидерство компании, это может привести к снижению числа конкурентов.

II. Влияние производителей товаров-заменителей.

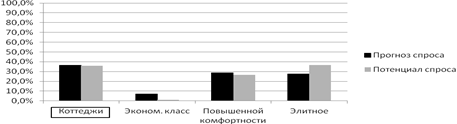

Рассмотрим долевое распределение прогноза спроса между всеми товарами-заменителями и долевое распределение потенциала спроса между ними. При этом в анализ включается отрасль, в которой работает наша организация. Покажем это графически.

Долевое распределение прогноза спроса.

Коттеджи: 1817/ (1817+355+1432+1366) *100% = 36,6%.

Жилье экономического класса: 355/ (1817+355+1432+1366) *100% = 7,4%.

Жилье повышенной комфортности: 1432/ (1817+355+1432+1366) *100% = 28,8%.

Элитное жилье: 1366/ (1817+355+1432+1366) *100% = 27,2%.

Аналогично распределение потенциала спроса.

Коттеджи: 15 300/ (15 300+444+11 355+15673) *100% = 35,8%.

Жилье экономического класса: 444/ (15 300+444+11 355+15673) *100% = 1,04%.

Жилье повышенной комфортности: 1355/ (15 300+444+11 355+15673) *100% = 26,5%.

Элитное жилье: 15 673/ (15 300+444+11 355+15673) *100% = 36,3%.

Если доля нашей отрасли в совокупном потенциале спроса меньше, чем в совокупном прогнозе, это указывает на вытеснение нашей отрасли теми заменителями, у которых доля возрастает, что характеризует влияние производителей заменителей. Чем в большей степени снижается доля, тем больше будет это влияние.

Наша отрасль может быть вытеснена элитным жильем, т.к. в данной отрасли доля потенциала спроса превышает долю прогноза спроса. Это может быть обусловлено тем, что отрасль конкурентов может предоставить жилье более высокого качества по более доступной цене.

I. Давление со стороны потенциальных конкурентов.

Наиболее вероятно появление потенциальных конкурентов из отраслей, связанных с жилищным строительством, которые близки к сокращению или уже сокращаются. Для определения такой возможности необходимо рассчитать соотношение потенциала и прогноза спроса для таких отраслей и сопоставить с соотношением для рассматриваемой отрасли.

Таблица 9.

Анализ влияния потенциальных конкурентов.

Показатели. | Жилье экономического класса. | Квартиры повышенной комфортности. | Элитное жилье. | Коттеджи. |

Потенциал спроса. | ||||

Прогноз спроса. | ||||

Соотношение. | 1,3. | 7,9. | 11,5. | 8,4. |

Рынок жилья экономического класса близок к сокращению (соотношение меньше 2), можно ожидать его перехода на рынок квартир повышенной комфортности, так он обладает значительным потенциалом спроса и близок по технологии строительства.

Переход на рынок элитного жилья и коттеджей (наш целевой рынок) затруднен, так как имеются значительные различия в технологии строительства, а также в качестве продукции.

Для нашего рынка влияние потенциальных конкурентов будет несущественным, так как рынок элитного жилья и жилья повышенной комфортности обладают достаточно высоким соотношением.

II. Рыночная власть поставщиков велика, если количество поставщиком мало и прослеживается тенденция к монополизации отрасли поставщиков основного материала.

Приведенный в Задании индекс Херфиндаля равен 733, это достаточно низкий показатель. Влияние поставщиков слабое.

III. Конкурентная власть потребителей. Влияние потребителей для рынка строительной продукции не характерно.