Учёт кассовых операций

Записи в кассовую книгу производятся кассиром сразу после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку… Читать ещё >

Учёт кассовых операций (реферат, курсовая, диплом, контрольная)

Обеспечение оперативного контроля движения денежных средств и расчетов в организации — вот основная цель учета кассовых операций. Осуществление кассовых операций, как и любые операции с денежными средствами, нуждаются в правовом обосновании.

С 1 января 2012 года порядок ведения кассовых операций в российских рублях регулируется Положением Банка России от 12 октября 2011 года № 373-П.

Сумма наличных денег, которую можно оставлять в кассе на конец рабочего дня, ограничена. Это ограничение называется лимитом остатка наличных денег в кассе. Начиная с 1 января 2012 года лимит фирма устанавливает самостоятельно — на основании специального расчета, в зависимости от оборотов за предшествующие периоды. При необходимости лимит может быть пересмотрен. Банки больше не контролируют соблюдение кассовой дисциплины, поэтому размер лимита согласовывать с ними не требуется.

Сверх лимита разрешается хранить в кассе наличные деньги, предназначенные только для выплаты зарплаты и социальных пособий. Но даже в этом случае срок хранения сверхлимитной наличности не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты). Кроме того, допускается превышение лимита в выходные, нерабочие праздничные дни, если для фирмы эти дни являются рабочими (пример — магазины).

Если лимит остатка наличных денег не утвержден фирмой, он считается равным нулю. В этом случае фирма обязана сдавать в банк всю денежную наличность.

Сумма штрафа за хранение денежных средств в кассе сверх установленного лимита — от 40 000 до 50 000 руб. Одновременно на руководителя организации может быть наложен административный штраф в размере от 4000 до 5000 руб. (ст. 15.1 КоАП РФ).

Остаток денежных средств в кассе определяется на конец рабочего дня после отражения всех проведенных операций в кассовой книге и указывается в строке «Остаток на конец дня» кассовой книги.

При расходовании денег необходимо соблюдать Указание Банка России от 20 июня 2007 года № 1843-У. В частности, выдать заем учредителю из выручки нельзя. Для этой цели наличные нужно снять с расчетного счета. Нецелевое расходование наличности рассматривается как несоблюдение порядка хранения свободных денежных средств и грозит административными штрафами.

Поэтому, если в кассе скопилась сверхлимитная наличность, а деньги сдать в банк по тем или иным причинам нельзя, их можно выдать под отчет работникам. В дальнейшем эти деньги можно либо использовать на приобретение товарно-материальных ценностей, либо вернуть в кассу. Выдавая деньги из кассы, помните о предельном размере расчетов наличными. Расчеты наличными ограничены.

Предельный размер расчетов наличными деньгами по одному договору между двумя фирмами, фирмой и индивидуальным предпринимателем составляет 100 000 руб. Организация, нарушившая указанный лимит расчетов наличными, может быть оштрафована. Сумма штрафа — от 40 000 до 50 000 руб. За это же нарушение на руководителя организации может быть наложен административный штраф в размере от 4000 до 5000 руб. (ст. 15.1 КоАП РФ). бухгалтерский учет кассовый денежный Например, если заплатить поставщику наличными по одному договору 100 001 руб., организацию могут оштрафовать. Если же внести сумму, превышающую 100 000 руб., не по одному, а по двум разным договорам (например, по одному договору 50 000 руб., а по второму — 50 001 руб.), никакого нарушения не будет.

Проверки кассовой дисциплины осуществляют налоговые инспекции. Банки в этих контрольных мероприятиях не участвуют.

Для обобщения информации о наличии и движении денежных средств в кассах организации, а также денежных документов, находящихся в кассе организации (почтовых марок, марок государственной пошлины, вексельных марок, оплаченных авиабилетов, оплаченных путевок в дома отдыха и санатории и др.) предназначен активный счет 50 «Касса».

К счету 50 открываются субсчета: 50−1 «Касса организации», 50−2 «Операционная касса», 50−3 «Денежные документы» и др.

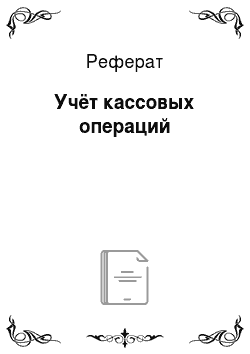

Когда предприятие производит кассовые операции с инвалютой, то к счету 50 должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной инвалюты. Корреспондирующие счета при поступлении денежных средств в кассу и выдача денежных средств из кассы отражены в таблице 6.

Таблица 6 — Корреспондирующие счета по счету 50 «Касса».

Постановлением Госкомстата РФ от 18 августа 1998 г. № 88 утверждены унифицированные формы первичной учетной документации кассовых операций:

КО-1 «Приходный кассовый ордер»;

КО-2 «Расходный кассовый ордер»;

КО-3 «Журнал регистрации приходных и расходных кассовых документов»;

КО-4 «Кассовая книга»;

КО-5 «Книга учета принятых и выданных кассиром денежных средств».

В обязанности кассира входит ведение кассовой книги, в которой учитывают все поступления и выдачи наличных денег в организации. Организация ведет одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана. Подчистки и неоговоренные исправления в кассовой книге не допускаются.

Ошибки исправляются следующим образом: неправильный текст или суммы зачеркиваются и над ними надписываются исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправляемое. Исправление ошибки должно быть оговорено надписью «Исправлено» и подтверждено подписью лиц, подписавших документ, ставится дата исправления.

Записи в кассовую книгу производятся кассиром сразу после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге. Допускается ведение кассовой книги в организации автоматизированным способом.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации. Прием и выдача денег по кассовым ордерам производятся в день составления ордеров. Лицам, сдающим или получающим деньги, кассовые ордера на руки не выдаются.

Если предприятие осуществляет продажу продукции за наличный расчет (в том числе с использованием пластиковых карт), то оно использует контрольно-кассовые машины и ведет учет поступающей выручки в книге кассира-операциониста.

Учет по операциям в инвалюте должен вестись в рублях на основании пересчета иностранной валюты по курсу ЦБ РФ на дату совершения операции.

Порядок пересчета иностранной валюты в рубли установлен ПБУ 3/2006, согласно которому датой совершения кассовых операций с инвалютой считается дата оприходования или выдачи денежных знаков из кассы организации. Записи в регистрах бухучета производятся одновременно в валюте расчетов и платежей и в рублях. В «Отчете кассира» (второй отрывной лист кассовой книги) должны быть проставлены две суммы — в инвалюте и в рублях.

В приходных и расходных кассовых ордерах сумма указывается в валюте платежа.

В случае изменения курса иностранных валют по отношению к рублю за время, пока иностранная валюта находится в кассе организации, возникают курсовые разницы. Стоимость иностранных денежных знаков в кассе в рубли должна пересчитываться на дату совершения операции в иностранной валюте, а также на дату составления бухгалтерской отчетности.

Возникающие курсовые разницы отражаются в бухгалтерском учете организации записями:

Д 50 К 91 — положительная курсовая разница;

Д 91 К 50 — отрицательная курсовая разница.

Поступление и выдача денежных документов, (путевок, авиабилетов) производятся по приходным и расходным кассовым ордерам с последующим составлением кассиром отчета по движению денежных документов.

Денежные документы учитываются в сумме фактических затрат на их приобретение.

В бухгалтерском учете движение денежных документов отражается следующим образом:

Д 50 субсчет «Денежные документы» К 50, 71, 76 — поступили денежные документы;

Д 73 К 50 субсчет «Денежные документы» — выдача работникам.