Анализ финансового состояния предприятия

Коэффициент капитализации показывает, сколько заемных средств привлекла на 1 рубль собственных средств, так как данный коэффициент снижается, то это говорит о том, что финансовая устойчивость предприятия увеличивается. Коэффициент финансовой независимости характеризует долю владельцев в общей сумме средств, авансированных в его деятельность, данный коэффициент характеризуется повышением о чем… Читать ещё >

Анализ финансового состояния предприятия (реферат, курсовая, диплом, контрольная)

Для общей оценки деятельности предприятия ООО «Стройком» проведен анализ основных технико-экономических показателей, таких как выручка, себестоимость, прибыль, рентабельность.

Оценка основных показателей представлена в табл. 1.1.

Таблица 1.1 Основные показатели деятельности ООО «Стройком» за 2011;2013 годы.

Показатели. | 2011 г. | 2012 г. | 2013 г. | Прирост 2012 — 2011 гг. | Прирост 2013 — 2012 гг. | Прирост 2013 — 2011 гг. |

Выручка от товаров и услуг, тыс. руб. | ||||||

Себестоимость товаров и услуг, тыс. руб. | ||||||

Прибыль от реализации, тыс. руб. | ||||||

Чистая прибыль, тыс. руб. | ||||||

Средняя стоимость активов, всего, тыс. руб. | — 170. | |||||

В том числе осн. средств. | — 288. | — 134. | ||||

Собственный капитал, тыс. руб. | ||||||

Рентабельность продаж, %. | 7,4. | 7,8. | 9,7. | 0,4. | 1,9. | 2,3. |

Рентабельность товаров и услуг, %. | 8,0. | 8,3. | 11,0. | 0,3. | 2,7. | 3,0. |

Рентабельность активов, %. | 13,0. | 20,0. | 38,9. | 7,0. | 18,9. | 28,9. |

Выручка представляет собой величину денежных средств или иного имущества, полученную или подлежащую к получению от дебитора, т. е. сумму дебиторской задолженности. Выручка на конец 2011 года составила 23 137 тыс. руб., на конец 2012 года составила 27 319 тыс. руб., а на конец 2013 года составила 28 576 тыс. руб., в итоге за анализируемый период прирост выручки составил 5439 тыс. руб., или 23,5%.

Себестоимость — это расходы на простое воспроизводство, текущие расходы конкретного производителя. Себестоимость товаров и услуг на конец 2011 года составила 21 419 тыс. руб., на конец 2012 года составила 25 491 тыс. руб., а на конец 2013 года 25 813 тыс. руб., что составило прирост за данный период 4394 тыс. руб. или 20,5%. Судя по двум показателям, выручка предприятия увеличилась, за счет увеличения объема продаж товаров и услуг ООО «Стройком», а не себестоимости товаров и услуг.

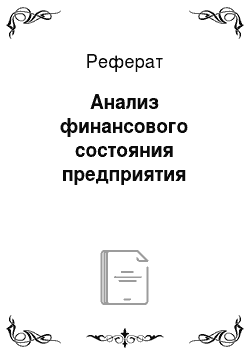

Прибыль от реализации на конец 2011 года составила 1718 тыс. руб., на конец 2012 года составила 2128 тыс. руб., а на конец 2013 года 2763 тыс. руб., прирост прибыли от реализации составил 1045 тыс. руб. или 60,8%.

Чистая прибыль важна для предприятия, она помогает развиваться ему, так на ООО «Стройком» чистая прибыль на конец 2011 года составила 455 тыс. руб., на конец 2012 года составила 673 тыс. руб., а на конец 2013 года — 1687 тыс. руб., в итоге прирост за анализируемый период составил 1232 тыс. руб. или 270,8%.

Если производить оценку только прибыли, а именно прибыли от реализации и чистой прибыли, то можно сказать, что предприятие имеет стабильную динамику развития, а также успешную деятельность, для наглядной оценки деятельности представим на рисунок 1.2 динамику прибыли от реализации товаров и услуг и динамику чистой прибыли.

Рисунок 1.2 Динамика прибыли от реализации и чистой прибыли ООО «Стройком», тыс. рублей Общей оценкой эффективности работы предприятия в рыночных условиях служат показатели рентабельности и интенсивности использования производственных ресурсов предприятия.

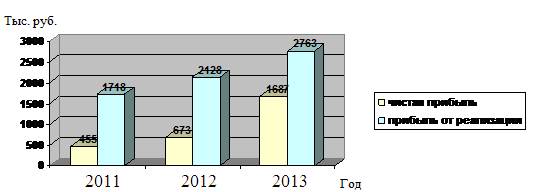

Рентабельность продаж на конец 2011 года = 1718/23 137 = 0,074 или 7,4%.

Рентабельность продаж на конец 2012 года = 2128/27 319 = 0,078 или 7,8%.

Рентабельность продаж на конец 2013 года = 2763/28 576 = 0,097 или 9,7%.

Показатель рентабельности исчисляется как отношение прибыли от реализации товаров и услуг к полной ее себестоимости.

Рентабельность товаров и услуг на конец 2011 года = 1718/21 419 = 0,08 или 8,0%.

Рентабельность товаров и услуг на конец 2012 года = 2128/25 491 = 0,083 или 8,3%.

Рентабельность товаров и услуг на конец 2013 года = 2763/25 813 = 0,11 или 11,0%.

По полученным данным видно, что рентабельность услуг увеличилась с 8,0% до 11,0%, то есть на 3,0% или на 37,5%.

Рентабельность активов (имущества) предприятия характеризует прибыль, полученную предприятием с каждого рубля, вложенного в имущество (активы) предприятия и определяется по формуле [26]:

Ркап=Прас / К (2.1).

где Ркап. — рентабельность капитала (имущества) предприятия, %; Прасп — прибыль, остающаяся в распоряжении предприятия, тыс. руб.; К — средняя величина капитала предприятия, рассчитанная по данным баланса, тыс. руб.

Рентабельность активов на конец 2011 года = 455/33 527 = 0,13 или 13,0%.

Рентабельность активов на конец 2012 года = 673/3357= 0,20 или 20,0%.

Рентабельность активов на конец 2013 года = 1687/4335 = 0,389 или 38,9%.

Рентабельность активов имеет такую же динамику как и рентабельность услуг, а именно за анализируемый период она возросла с 13% до 38,9%.

Покажем динамику рентабельности на рисунок 1.3.

Рисунок 1.3 Динамика рентабельности ООО «Стройком» в период с 2011 по 2013 гг., %.

В общем, по всем показателям предприятие ООО «Стройком» имеет тенденцию и соответствующую динамику на положительность развития своей деятельности, о чем свидетельствуют вышеизложенные расчеты и полученные результаты. Анализ финансового состояния предприятия по данным годовой формы бухгалтерской отчетности «Бухгалтерский баланс» целесообразно проводить за достаточно длительный промежуток времени (в данном исследовании вся бухгалтерская отчетность анализируется за период — с 2011 по 2013 год.).

Методика оценки имущественного состояния предприятия включает в себя: горизонтальный анализ, вертикальный анализ. Оба анализа сведем в таблицу 1.2.

Таблица 1.2 Горизонтальный анализ ООО «Стройком», за 2011;2013 гг., в тыс. рублей.

Показатели. | Абсолютное отклонение 2012 — 2011. | Абсолютное отклонение 2013 — 2012. | Абсолютное отклонение 2013; 2011. | |||

1. Внеоборотные активы. | — 288. | — 134. | ||||

— основные средства. | — 288. | — 134. | ||||

2. Оборотные активы. | — 548. | |||||

Запасы: | — 515. | |||||

— товары на складе. | — 414. | |||||

— расходы будущих периодов. | ; | — 101. | ; | — 101. | ||

Дебиторская задолженность: | ; | ; | ; | |||

— покупатели и заказчики. | ; | ; | ; | |||

Денежные средства. | ; | |||||

Прочие оборотные активы. | ; | — 36. | — 364. | — 400. | ||

Баланс: | — 194. |

По представленным данным видно, что активы предприятия в 2011 году составили 834 тыс. руб. (основные средства), в 2012 году составили увеличение 154 тыс. руб. и равнялись 988 тыс. руб., а в 2013 году снизились на 288 тыс. руб. и составили 700 тыс. руб.

Оборотные активы предприятия в 2011 году составили 2720 тыс. руб., в 2012 году 2172 тыс. руб., а в 2013 году 4810 тыс. руб.

Запасы составили в 2011 году 2320 тыс. руб., в 2012 году снизились и составили 1805 тыс. руб., а в 2013 году — 2550 тыс. руб. Запасы предприятия представлены товарами для перепродажи, в 2011 году есть статья расходы будущих периодов 101 тыс. руб. В 2013 году появилась дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев, она составила 2030. Это покупатели и заказчики. Денежные средства появились в 2012 году и составили 3 тыс. руб., в 2013 году увеличились на 227 тыс. руб. и составили 230 тыс. руб. Прочие оборотные активы в 2011 году составили 400 тыс. руб., в 2012 году сократились на 36 тыс. руб. составили 364 тыс. руб., а в 2013 году полностью сократились. За весь период большую часть занимают оборотные активы.

Представим вертикальный анализ имущества предприятия (таблица 1.3).

Таблица 1.3 Вертикальный анализ имущества ООО «Стройком», за 2011;2013 гг., в тыс. рублей.

Показатели. | Структура 2011 года. | Структура 2012 года. | Структура 2013 года. | |||

1. Внеоборотные активы. | 23,5. | 31,3. | 12,7. | |||

— основные средства. | 23,5. | 31,3. | 12,7. | |||

2. Оборотные активы. | 76,5. | 68,7. | 87,3. | |||

Запасы: | 65,3. | 57,1. | 46,3. | |||

— товары на складе. | 62,4. | 57,1. | 46,3. | |||

— расходы будущих периодов. | ; | ; | 2,9. | ; | ; | |

Дебиторская задолженность: | ; | ; | ; | ; | 36,8. | |

— покупатели и заказчики. | ; | ; | ; | ; | 36,8. | |

Денежные средства. | ; | ; | 0,1. | 4,2. | ||

Прочие оборотные активы. | ; | 11,2. | 11,5. | ; | ||

Баланс: |

Однако незначительное снижение внеоборотных активов не повлияло на увеличение активов баланса, что показывает с положительной стороны деятельности предприятия, так как при положительной работе предприятия, активы предприятия должны увеличиваться. Теперь представим некоторые данные в виде рисунков.

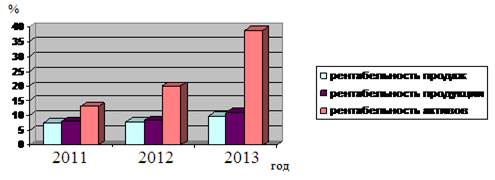

Видно наглядно, что внеоборотные активы сначала увеличиваются, потом снижаются, а оборотные активы увеличиваются и при этом с каждым годом, происходит постоянное увеличение, резким скачком было в период с 2012 по 2013 года. Далее рассмотрим, как изменялись в течение периода внеоборотные и оборотные активы (рисунок 1.3).

Рисунок 1.3 Динамика стоимости внеоборотных и оборотных активов ООО «Стройком» в 2011;2013 гг., тыс. рублей На предприятии идет постоянное сокращение активов это является отрицательной стороной предприятия. Предприятие имеет сокращение прибыли, так как идет сокращение оборотных активов.

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств, характеристика которых отражена в пассиве бухгалтерского баланса.

Источниками собственных средств предприятия являются: уставной капитал, добавочный капитал, резервный капитал, фонд социальной сферы, целевые финансирования и поступления, нераспределенная прибыль.

В процессе анализа пассива баланса предприятия следует изучить изменения в его составе, структуре и дать им оценку, что показано в таблице 1.4.

Таблица 1.4 Анализ состава и структуры источников средств ООО «Стройком», в 2011;2013 годах.

Показатели. | ||||||

тыс.руб. | %. | тыс.руб. | %. | тыс.руб. | %. | |

Источники средств всего: | ||||||

1. Собственный капитал: | 43,9. | 80,2. | 76,4. | |||

Уставной капитал. | 0,089. | 0,095. | 0,054. | |||

Нераспределенная прибыль отчетного периода. | 43,811. | 80,105. | 76,346. | |||

2. Заемный капитал. | 56,1. | 19,8. | 23,6. |

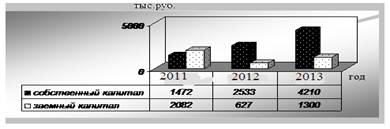

Как свидетельствует таблица 2.4, на предприятии наблюдается тенденция увеличения имущества. Наибольшую часть средств предприятия, составляют собственные средства, и наименьшую — заемные. Это состояние характеризуется следующим, что предприятие финансируется за счет собственных средств. Наибольшую долю собственных средств составляет уставной капитал, который в связи с реорганизацией увеличился. Заемный капитал в 2011 году составлял 2082 тыс. руб. или 56,1% от всего имущества, в 2012 году 627 тыс. руб. или 19,8% от имущества, а в 2013 году 1300 тыс. руб. или 23,6% от имущества предприятия. Собственный капитал в 2011 году составил 1472 тыс. руб. или 43,9% гот всего имущества, в 2012 году 2533 тыс. руб. или 80,2% от всего имущества, однако в 2013 году незначительно снизилось до 76,4% от имущества, а по сумме повысилось и составило 4210 тыс. руб.

Рисунок 1.4 Динамика собственного и заемного капитала ООО «Стройком», тыс. рублей Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия. Следовательно, от того, насколько соответствует предоставленные и полученные объемы кредитования, зависит финансовое благополучие предприятия.

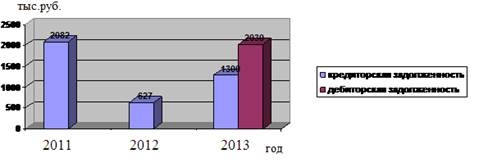

Для сравнения сумм дебиторской и кредиторской задолженностей и темпов их роста за отчетный период используют данные бухгалтерского баланса, представленные в виде графика рис. 1.5.

Рисунок 1.5 Динамика дебиторской и кредиторской задолженности ООО «Стройком», тыс. рублей Как видно из графика дебиторская задолженность за весь период составила 2030 тыс. руб. на конец 2012 года, кредиторская задолженность в 2012 году составила 2082 тыс. руб., в 2011 году 627 тыс. руб., а в 2012 году опять увеличилась и составила 1300 тыс. руб. однако она сократилась на 782 тыс. руб.

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы покрытия (таблица 1.5).

Таблица 1.5 Коэффициенты покрытия активов и пассивов ООО «Стройком» за период 2011;2013 гг. (тыс. руб.).

№ статей баланса. | Покрытие (актив). | Сумма обязательств (пассив). | ||||

2011 год. | 2012 год. | 2013 год. | 2011 год. | 2012 год. | 2013 год. | |

I. | ; | |||||

II. | ; | ; | ; | |||

III. | ; | ; | ; | ; | ||

IV. | ||||||

Итого. |

Таким образом, с помощью таблицы 2.5 можно выявить рассогласование по срокам активов и пассивов, составить предварительное представление о ликвидности и платежеспособности анализируемого предприятия.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов [26].

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле КТЛ = (А1 + А2 + А3) / (П1 + П2), (2.2).

В мировой практике значение этого коэффициента должно находиться в диапазоне 1−2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2−3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

Ктл 2011 год = 2720/2082 = 1,31.

Ктл 2012 год = 2172/627 = 3,46.

Ктл 2013 год = 4810/1300 = 3,7.

Данные коэффициенты говорят о рациональном использовании средств предприятия, при чем данное положение становится все более стабильным.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле КБЛ = (А1 + А2) / (П1 + П2), (2.3).

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7−0,8 до 1,5.

Кбл 2011 год = 2219/2082 = 1,06.

Кбл 2012 год = 1808/627 = 2,88.

Кбл 2013 год = 4810/1300 = 3,7.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле 2.4.

КАЛ = А1 / (П1 + П2), (2.4).

Значение данного показателя не должно опускаться ниже 0,2.

Кал 2012 год = 3/627 = 0,05.

Кал 2013 год = 230/1300 = 0,18.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса определяется по формуле 2.5.

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3), (2.5).

Значение данного коэффициента должно быть больше или равно 1.

Кол 2011 год = 1283/2082 = 0,62.

Кол 2012 год = 1013,5/627 = 1,62.

Кол 2013 год = 2520/1300 = 1,94.

По выше проведенному анализу можно сделать вывод о том, что предприятие было неликвидное, однако у предприятия есть средства, которые не используются в правильном направлении и способствуют капитализации денежных средств, а не ускоряют оборачиваемость денежных средств. На предприятии происходит увеличение дебиторской задолженности, что отрицательно влияет на деятельность предприятия. В итоге на конец анализируемого периода становится практически абсолютно ликвидным.

Рассчитаем коэффициенты, характеризующие общую финансовую устойчивость и, представим их в виде таблицы 1.6.

Таблица 1.6 Значения коэффициентов, характеризующих общую финансовую устойчивость ООО «Стройком» за 2011;2013 годы.

Показатели. | 2011 год. | 2012 год. | 2013 год. |

Коэффициент капитализации. | 1,4. | 0,3. | 0,31. |

Коэффициент финансовой независимости. | 0,42. | 0,8. | 0,76. |

Коэффициент маневренности собственного капитала. | 0,44. | 0,61. | 0,84. |

Коэффициент капитализации показывает, сколько заемных средств привлекла на 1 рубль собственных средств, так как данный коэффициент снижается, то это говорит о том, что финансовая устойчивость предприятия увеличивается. Коэффициент финансовой независимости характеризует долю владельцев в общей сумме средств, авансированных в его деятельность, данный коэффициент характеризуется повышением о чем говорит, что предприятие финансово устойчиво и стабильно в своей деятельности. Коэффициент маневренности собственного капитала отражает часть собственного капитала, находящуюся в мобильной форме, данный коэффициент свидетельствует о росте данных средств в мобильной форме. Для определения средней величины запасов и их оборачиваемости представлен их расчет в виде таблицы 1.7.

Таблица 1.7 Анализ оборачиваемости материальных запасов ООО «Стройком» за 2011;2013 гг., в тыс. рублей.

№. | Показатели. | 2011 год. | 2012 год. | 2013 год. |

Выручка (тыс. руб.). | ||||

Среднегодовые материально-производственные запасы (тыс. руб.). | 2021,5. | 2062,5. | 2177,7. | |

Коэффициент оборачиваемости. | 11,4. | 13,2. | 13,2. | |

Количество дней. | ||||

Период оборота. | 31,6. | 27,3. | 27,3. |

По данным таблицы 1.7 видно, что период оборота в 2012 году по сравнению с 2011 годом сократился на 4,3 дня, в 2013 году остался неизменным. Состояние расчетной дисциплины характеризуется динамикой и структурой дебиторской задолженности. Дебиторская задолженность на данном предприятии состоит в результате расчетов с покупателями и заказчиками.

Анализ оборачиваемости дебиторской задолженности происходит по таблице 1.8.

Таблица 1.8 Анализ оборачиваемости дебиторской задолженности ООО «Стройком» за 2011;2013 гг., тыс. рублей.

№. | Показатели. | 2011 год. | 2012 год. | 2013 год. |

Выручка от продажи (тыс.руб.). | ||||

Средняя дебиторская задолженность (тыс.руб.). | ; | ; | ||

Число дней. | ||||

Период погашения (в днях). | ; | ; | 12,7. | |

Коэффициент оборачиваемости. | ; | ; | 28,3. |

Из данных таблицы 1.8 видно, что дебиторская задолженность появилась только в 2013 году, она составляла 36,8% от всех активов, период оборота составил 12,7 дней. Для предприятия работающего в условиях, главное — непрерывное движение денежных средств, которое может обеспечить функционирование основной деятельности, оплату обязательства и осуществление социальной защиты работника. Расчет периода оборота денежных средств на предприятии за год показан в таблице 1.9.

Таблица 1.9 Анализ оборачиваемости денежных средств ООО «Стройком» за 2011;2013 гг., в тыс. рублей.

№. | Показатели. | 2011 год. | 2012 год. | 2013 год. |

Выручка от продажи (тыс.руб.). | ||||

Средние остатки денежных средств (тыс.руб.). | ; | 1,5. | 116,5. | |

Число дней. | ||||

Период погашения (в днях). | ; | 0,02. | 1,5. | |

Коэффициент оборачиваемости. | ; | 245,3. |

В 2011 году в наличии денежных средств у предприятия не оказалось. В 2012 году наличных денежных средств составили 1,5 тыс. руб., что составило коэффициент оборачиваемости 18 212 раз или 0,02 дня, то есть в этом году у предприятия денежные почти все в обороте.

В 2013 году средние остатки денежных средств составили 116,5 тыс. руб., и коэффициент оборачиваемости денег составил 245,3 раза или 1,5 дня, то есть оборачиваемость денежных средств сократилась, то есть период увеличился.

Так, обобщая показатели финансово-хозяйственной ООО «Стройком» деятельности можно сделать следующие выводы: выручка на конец 2011 года составила 23 137 тыс. руб., на конец 2012 года составила 27 319 тыс. руб., а на конец 2013 года составила 28 576 тыс. руб., в итоге за анализируемый период прирост выручки составил 5439 тыс. руб., или 23,5%.

Прибыль от реализации услуг на конец 2011 года составила 1718 тыс. руб., на конец 2012 года составила 2128 тыс. руб., а на конец 2013 года 2763 тыс. руб., прирост прибыли от реализации составил 1045 тыс. руб. или 60,8%.

Чистая прибыль важна для предприятия, она помогает развиваться ему, так на ООО «Стройком» чистая прибыль на конец 2011 года составила 455 тыс. руб., на конец 2012 года составила 673 тыс. руб., а на конец 2013 года — 1687 тыс. руб., в итоге прирост за анализируемый период составил 1232 тыс. руб. или 270,8%.

Итак, по всем показателям предприятие ООО «Стройком» имеет тенденцию и соответствующую динамику на положительность развития своей деятельности, о чем свидетельствуют вышеизложенные расчеты и полученные результаты.