Краткая экономическая характеристика ЗАО «Павловское»

Из таблицы 4 видно, что производительность труда в целом по хозяйству, за последние три года имеет тенденцию к росту, который больше всего проявился в 2004 году — несмотря на наблюдаемое снижение среднегодовой численности работников, производительность труда возросла почти в 2 раза. В 2005 году этот показатель также вырос, но в незначительной степени, составляя 9684,2 тыс. руб. Однако следует… Читать ещё >

Краткая экономическая характеристика ЗАО «Павловское» (реферат, курсовая, диплом, контрольная)

ЗАО «Павловское» расположено в юго-восточной части Рязанского района.

Согласно Уставу, данное хозяйство осуществляет следующие виды деятельности:

Производство, хранение, реализация и переработка всех видов сельскохозяйственной продукции.

Торгово-закупочная деятельность.

Оптовая, розничная и комиссионная торговля и т. д.

Административным и хозяйственным центром совхоза является село Вышетравино, расположенное в 20 км от областного центра города Рязани. В нем сосредоточены основные, обслуживающие и промышленные производства. Транспортные связи с районным и областным центром осуществляются по автодороге Рязань — Пронск.

По характеристике основных природно-экономических условий сельскохозяйственного производства хозяйство входит в третью сельскохозяйственную зону области. По основным климатическим факторам, определяющим условия роста и развития сельскохозяйственных культур, землепользования, хозяйство расположено во втором агроклиматическом районе Рязанской области.

Для всесторонней оценки условий и эффективности функционирования данного предприятия, вначале следует проанализировать обеспеченность хозяйства основными видами ресурсов.

В рамках последнего утверждения, рассмотрим состав и структуру земельного фонда организации.

Согласно таблице 1, в последние годы произошло незначительное колебание совокупной земельной площади, находящейся в распоряжении организации — динамика этого показателя имела некоторую тенденцию к увеличению — общая земельная площадь в 2006 году по сравнению с 2002 годом увеличилась примерно на 2%.

Таблица 1. Состав и структура земельного фонда ЗАО «Павловское».

Показатели: | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2002 г. | |||||

га. | %. | га. | %. | га. | %. | га. | %. | га. | %. | ||

Общая земельная площадь: | 100,0. | 100,0. | 100,0. | 100,0. | 100,0. | 101,97. | |||||

Всего сельхозугодий. | 87,60. | 87,60. | 87,84. | 89,2. | 87,84. | 102,25. | |||||

из них пашня. | 77,97. | 77,97. | 78,40. | 80,8. | 78,40. | 102,53. | |||||

сенокосы. | 2,92. | 2,92. | 2,87. | 2,5. | 2,87. | 100,00. | |||||

пастбища. | 6,71. | 6,71. | 6,58. | 5,8. | 6,58. | 100,00. | |||||

Леса и кустарники. | 8,66. | 8,66. | 8,49. | 7,5. | 8,49. | 100,00. | |||||

Пруды и водоемы. | 1,79. | 1,79. | 1,75. | 1,6. | 1,75. | 100,00. | |||||

Дороги (км). | 1,67. | 1,67. | 1,64. | 1,5. | 1,64. | 100,00. | |||||

Прочие земли. | 0,28. | 0,28. | 0,27. | 0,2. | 0,27. | 100,00. |

Это произошло за счет увеличения площади сельскохозяйственных угодий, и конкретно, за счет увеличения пашни — на 2,5%.Остальные составляющие земельного фонда организации не изменялись на протяжении исследуемого периода.

Более наглядно структура имеющегося земельного фонда представлена на рис 1.

Рис 1. Структура земельных ресурсов в ЗАО «Павловское» за 2006 г.

Наиболее заметны в общей площади, естественно, сельскохозяйственные угодья — 88%, причем среди них, большую часть занимает пашня — 78%, сенокосы и пастбища, которые также входят в состав сельскохозяйственных угодий, в процентном соотношении представляют собой 3% и 7% соответственно. Из земель несельскохозяйственного назначения значительную часть занимают леса и кустарники (8%), затем следуют пруды и водоемы (примерно 2%) и дороги (около 1,5%); на долю же прочих земель приходится менее одного процента.

Причем, следует также заметить, что продемонстрированное положение дел, имеющее место в 2006 году, справедливо для предыдущих лет, так как существенных изменений в структуре земельного фонда за исследуемый период, как было выяснено ранее, не произошло — некоторое увеличение площади по некоторым из составляющих анализа не оказывало заметного влияния на общее положение хозяйства.

Деятельность данной организации имеет многопрофильный характер, и, чтобы получить представление о степени специализации ЗАО «Павловское» необходимо подробно рассмотреть состав и структуру товарной продукции. Часть занимает производство молока и пшеницы и, на третьем месте находится реализация крупного рогатого скота. Такая ситуация сохраняется на протяжении последних рассмотренных лет, хотя по абсолютному значению данные показатели незначительно колеблются.

Что касается общей динамики и наблюдаемых тенденций структуры товарной продукции, то можно отметить «сменившиеся приоритеты» в 2004 году.

Ранее в составе товарной продукции преобладало производство пшеницы, то есть, растениеводство являлось превалирующей отраслью хозяйства. А на текущий день, как было установлено, приоритет принадлежит производству молока, то есть, в структуре продукции анализируемого хозяйства, несомненно, преобладает продукция отрасли животноводства, и именно это направление деятельности дает основной доход предприятию.

Кроме того, следует отметить, что в 2006 году хозяйство прекратило заниматься выращиванием свиней, и вся продукция, получаемая от свиноводства, за последний год оказалась «выключена» из состава товарной продукции хозяйства.

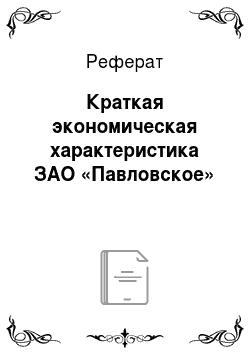

Если рассматривать структуру в процентном соотношении за последний год, то производство пшеницы занимает 1/5 всей продукции — 20% - см. рис 2.

Рис. 2. Состав и структура товарной продукции, произведенной в 2006 году.

Ячмень занимает около 10%, на долю картофеля приходится 11%. Значительную часть в общей структуре занимает реализация КРС — почти 8%, производство молока занимает первое местно в процентном соотношении и составляет 43%. Мясо и мясопродукция составляют где-то около 1% в общем объеме. Выращивание овса и прочая продукция животноводства представлены в совсем незначительных количествах по сравнению с остальными показателями и составляет по каждому из вышеуказанных пунктов менее одного процента.

Чтобы оценить степень специализации хозяйства, необходимо рассчитать коэффициент специализации.

Коэффициент специализации = 0,26; следовательно, ЗАО «Павловское» является среднеспециализированным хозяйством молочно-зернового направления.

Чтобы оценить степень использования ресурсов на исследуемом предприятии, рассмотрим экономическую интенсификацию производства в ЗАО «Павловское» .

Из таблицы 3 видно, что уровень интенсивности данного хозяйства можно рассматривать только по соотношению на 100 га с-х угодий, так как данные по внесению удобрений на 1 га пашни отсутствуют и анализ интенсивности с этой стороны невозможен.

Итак, исходя из соотношения пашни и основных средств организации, можно обратить внимание, что динамика основных производственных фондов за последние годы претерпела некоторые изменения — в большую сторону. Сравнивая процентное соотношение, следует отметить, что уровень основных фондов увеличился примерно на 14%.

То же самое можно сказать про уровень производственных и энергоресурсов, однако нельзя сказать, что эти изменения носят негативный характер — такие колебания в условиях рыночной экономики вполне естественны и закономерны.

Если рассматривать соотношение затрат в анализируемый период, то по отношению к 2002 году данный показатель снизился где-то на 19%; но по сравнению с прошлым годом возрос Таблица 3. Уровень интенсивности и экономическая эффективность интенсификации сельскохозяйственного производства.

Показатели. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2002 г. |

Уровень интенсивности сельскохозяйственного производства. | ||||||

На 100 га с.-х. угодий приходится: | ||||||

— основных фондов с.-х. назначения, тыс. руб. | 945,63. | 949,84. | 959,26. | 857,99. | 1079,66. | 114,17. |

— производственных затрат, тыс. руб. | 600,40. | 777,87. | 828,22. | 806,98. | 922,10. | 153,58. |

— затрат труда, тыс. чел.-час. | 11,53. | 10,07. | 9,20. | 7,32. | 9,35. | 81,16. |

— энергоресурсов, л.с. | 314,04. | 317,89. | 319,05. | 305,60. | 377,56. | 120,23. |

На 1 га пашни внесено удобрений: | ||||||

— минеральных, ц д.в. | ||||||

— органических, т. | ||||||

Экономическая эффективность интенсификации сельскохозяйственного производства. | ||||||

Урожайность, ц/га: | ||||||

— зерновые. | 38,3. | 36,8. | 32,5. | 27,3. | 71,28. | |

— картофель. | 120,6. | 213,5. | 198,5. | 164,59. | ||

Среднегодовой удой от 1 фуражной коровы, кг. | 119,21. | |||||

Себестоимость 1 ц, руб.: | ||||||

— зерна. | 102,56. | 146,1. | 121,41. | 185,25. | 233,17. | 227,35. |

— картофеля. | 187,28. | 150,4. | 197,7. | 182,65. | 259,77. | 138,71. |

— молока. | 364,44. | 459,65. | 519,5. | 632,75. | 667,7. | 183,21. |

— прироста КРС. | 3519,1. | 5368,15. | 5964,4. | 6946,55. | 9194,68. | 261,28. |

прироста поросят. | 4543,4. | 6221,37. | 8632,2. | 8452,42. | ||

Произведено на 100 га пашни, ц: | ||||||

— зерна. | 1700,68. | 1351,62. | 1636,32. | 1291,19. | 1671,37. | 98,28. |

— картофеля. | 215,39. | 240,70. | 302,96. | 320,55. | 345,85. | 160,57. |

Произведено на 100 га с.-х. угодий, ц: | ||||||

— молока. | 460,10. | 488,42. | 489,04. | 388,35. | 545,92. | 118,65. |

— прироста КРС. | 34,05. | 27,32. | 25,52. | 22,49. | 23,22. | 68,19. |

прирост поросят. | 3,13. | 2,94. | 2,28. | 0,66. | ; | |

Получено на 100 га с.-х. угодий, тыс. руб.: | ||||||

валовой продукции. | 1059,94. | 1093,35. | 1156,26. | 1127,20. | 1329,36. | 125,42. |

— товарной прибыли. | 132,94. | 67,01. | 121,72. | 107,66. | 40,48. | 30,45. |

— прибыли. | 113,70. | 49,02. | 204,46. | 181,66. | 76,44. | 67,23. |

Что касается экономической эффективности интенсификации производства, то здесь следует оценивать целый комплекс взаимосвязанных показателей.

Например, с точки зрения оценки урожайности в хозяйстве наблюдается общее увеличение эффективности по среднегодовому удою от 1 фуражной коровы и картофелю, на 19,2% и 64,6% соответственно, урожайность зерна снизилась на 28,7% в отчетном году по уровню базисного 2002.

Анализируя динамику себестоимости, надо отметить всеобщее — и довольно значительное — повышение стоимости 1 ц основных видов продукции, представленных в вышеуказанной таблице.

Если рассматривать объем произведенной продукции, то по производству на 100 га пашни доля зерна снизилась примерно на 2%, а картофеля — на 60,57%. Относительно динамики производства молока наблюдается та же тенденция — по производству на 100 га с-х угодий объемы молока увеличились на 18,65%, а прирост КРС падает на 41,81%.

Свиноводством же предприятие, начиная с 2006 года, перестало заниматься Но, несмотря на продемонстрированные итоги, общая эффективность хозяйства, оцененная по соотношению валовой продукции, товарной и общей прибыли, не может быть признана благополучной. В динамике валовой продукции наблюдается положительная тенденция: производство валовой продукции выросло на 25, 42% в 2006 году по уровню 2002, но уровень товарной прибыли упал примерно в 3 раза, и общая прибыльность хозяйства также сократилась — примерно на 43% по сравнению с уровнем 2002 года, принятым за точку начала анализа.

Чтобы проанализировать обеспеченность хозяйства средствами и ресурсами производства, а также эффективность их использования, надо, прежде всего, обратить внимание на оснащенность хозяйства основными фондами.

Таблица 4. -Оснащенность основными фондами сельскохозяйственного назначения и экономическая эффективность их использования.

Показатели. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2002 г. |

Стоимость валовой продукции с.-х. производства, тыс. руб. в сопост. ценах 1994 г.). | 1569,0. | 1558,0. | 1701,0. | 1656,0. | 1748,0. | 111,4. |

Среднегодовая стоимость основных фондов с.-х. назначения, тыс. руб. | 35 688,0. | 35 847,0. | 37 018,0. | 37 846,0. | 41 664,0. | 116,7. |

Площадь с.-х. угодий, га. | 3774,0. | 3774,0. | 3859,0. | 4411,0. | 3859,0. | 102,3. |

Среднесписочная численность с.-х. работников, чел. | 196,0. | 181,0. | 178,0. | 171,0. | 186,0. | 94,9. |

Прибыль (убыток) от реализации с/х продукции. | 4872,0. | 2239,0. | 4505,0. | 4812,0. | 1562,0. | 32,1. |

Всего энергетических мощностей, лс. | 11 852,0. | 11 997,0. | 12 312,0. | 13 480,0. | 14 570,0. | 122,9. |

Фондообеспеченность, тыс. руб. | 9,5. | 9,5. | 9,6. | 8,6. | 10,8. | 114,2. |

Фондовооруженность, тыс. руб. | 182,1. | 198,0. | 208,0. | 221,3. | 224,0. | 123,0. |

Фондоотдача, руб. | 0,044. | 0,043. | 0,046. | 0,044. | 0,042. | 95,4. |

Фондоемкость, руб. | 22,7. | 23,0. | 21,8. | 22,9. | 23,8. | 104,8. |

Рассматривая динамику стоимости валовой продукции за последние пять лет, можно сделать вывод о ее увеличении в отчетном году, по отношению к базисному, на 11,4%, однако, отмечая некоторый спад в 2004. Среднегодовая стоимость основных фондов постепенно росла на протяжении всего анализируемого срока, составляя 16,7%. Площадь сельхозугодий также увеличилась примерно на 2%, а вот среднесписочная численность с/х работников снизилась в отчетном году на 5, 1% по сравнению с базисным.

Что касается показателей, характеризующих эффективность использования основных фондов, то здесь наблюдается неоднозначная ситуация. Из таблицы 2 видно, что фондоотдача упала на примерно на 5% по сравнению с 2002, остальные показатели увечились: фондовооруженность увеличилась на 23%, фондообпеспеченность — на 14,2%, фондоемкость также возросла, хотя и в меньшей степени — примерно на 5%.

Исходя из этого, можно сделать выводы, что хозяйство в достаточной мере оснащено основными фондами, но эффективность их использования почти не меняется в анализируемый период, что, несомненно, связано с отсутствием коренных изменений в процессе производства.

Для более полной оценки успешности деятельности предприятия в необходимо рассмотреть динамику производительности труда анализируемом периоде.

Таблица 4. — Динамика производительности труда в ЗАО «Павловское».

Показатели. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2005 г. в % к 2001 г. | |

Стоимость валовой продукции с.-х. производства, тыс. руб. | 1748,0. | 111,41. | ||||

Среднегодовая численность работников, занятых в сельском хозяйстве, чел. | 186,0. | 94,90. | ||||

Отработано в сельском хозяйстве: | ||||||

— тыс. человеко-дней. | 80,77. | |||||

— тыс. человеко-часов. | 82,99. | |||||

Производительность труда, руб.: | ||||||

— годовая. | 8005,1. | 8607,73. | 9556,18. | 9684,21. | 9397,85. | 117,40. |

— дневная. | 30,17. | 32,46. | 36,98. | 41,40. | 41,62. | 137,93. |

— часовая. | 3,61. | 4,10. | 4,79. | 5,13. | 4,84. | 134,25. |

Из таблицы 4 видно, что производительность труда в целом по хозяйству, за последние три года имеет тенденцию к росту, который больше всего проявился в 2004 году — несмотря на наблюдаемое снижение среднегодовой численности работников, производительность труда возросла почти в 2 раза. В 2005 году этот показатель также вырос, но в незначительной степени, составляя 9684,2 тыс. руб. Однако следует отметить наблюдавшееся снижение отработанного времени в исследуемый период, в общем где-то на 17−19%.

Рост производительности труда в анализируемом периоде был возможным благодаря, во-первых, постоянному увеличению размеров валовой продукции, а, во-вторых, общему снижению количества занятых работников на протяжении всех трех лет.

Однако, все выше представленные рассуждения, характеризуя отдельные стороны деятельности предприятия, не могут дать общего ответа на вопрос о финансовом состоянии предприятия в целом.

Для этого, во-первых, рассмотрим результаты финансовой деятельности предприятия в текущем периоде.

Таблица 5. — Финансовые результаты деятельности ЗАО «Павловское».

Показатели. | 2006 г. в % к 2002 г. | |||||

Выручка от реализации с.-х. продукции (в текущих ценах), тыс. руб. | 164,87. | |||||

Себестоимость реализованной с.-х. продукции, тыс. руб. | 197,84. | |||||

Прибыль (+), убыток (-) от реализации, тыс. руб. | 32,06. | |||||

Уровень рентабельности, %. | 24,82. | 9,21. | 18,73. | 13,52. | 4,02. | 16,21. |

Рентабельность продаж, %. | 19,88. | 8,43. | 15,77. | 11,91. | 3,87. | 19,45. |

Как видно из таблицы 5, все представленные показатели изменились в большую сторону, кроме прибыли от реализации. Это касается как выручки от реализации, которая выросла на 64,87% в отчетном году по сравнению с базисным, так и себестоимости, которая также увеличилась, и в большей степени — на 97,84%. В результате этого произошло отмеченное снижение прибыли на 68%, и сопутствующее снижение и общего уровня рентабельности — на 84%, и, конкретно, рентабельности продаж — на 81%.

Вторым шагом в определении степени финансовой успешности предприятия будет анализ относительных показателей платежеспособности и финансовой устойчивости, результаты расчетов которых приведены в таблице 6.

Таблица 6. Финансовое состояние ЗАО «Павловское» за последние пять лет.

Показатели. | 01.01.03. | 01.01.04. | 01.01.05. | 01.01.06. | 01.01.07. | Нормативы отечественные. |

Динамика показателей платежеспособности. | ||||||

Коэффициент текущей ликвидности. | 7,43. | 5,32. | 3,77. | 4,66. | 5,18. | >=2. |

Коэффициент срочной ликвидности. | 0,64. | 0,37. | 0,49. | 0,26. | 1,20. | >=1. |

Коэффициент абсолютной ликвидности. | 0,03. | 0,02. | 0,06. | 0,01. | 0,14. | 0,2−0,5. |

Динамика показателей финансовой устойчивости. | ||||||

Коэффициент автономии. | 0,86. | 0,82. | 0,78. | 0,71. | 0,47. | >=0,5. |

Коэффициент маневренности. | 0,35. | 0,34. | 0,36. | 0,43. | 0,64. | ?0,5. |

Коэффициент обеспеченности запасов собственными источниками финансирования. | 0,87. | 0,81. | 0,73. | 0,79. | 0,81. | 0,6−0,8. |

Рассматривая данные показатели, можно сделать следующее заключение: в динамике показателей платежеспособности предприятия за исследуемый период наблюдалась положительная тенденция, и показатели за последний год оставались практически в пределах норм.

Значение коэффициента абсолютной ликвидности говорит о том, что в ближайшее время ЗАО «Павловское» почти полностью сможет погасить краткосрочную кредиторскую задолженность, используя для этого свободные денежные средства.

Судя по коэффициенту критической ликвидности, который в последний год оказался в пределах нормы, предприятие сможет своевременно погасить свои краткосрочные обязательства при условии срочной реализации запасов и ценных бумаг.

Далее, если рассматривать текущую ликвидность предприятия, можно заметить, что данный показатель за последний период остается в пределах нормы, превышая ее в несколько раз. Это говорит о том, что степень платежеспособности предприятия может быть признана достаточной, и предприятие способно погасить свои обязательства за счет всех текущих активов, по крайней мере, теоретически.

Что касается показателей финансовой устойчивости, то здесь ситуация также в пределах нормы. Коэффициент автономии снизился, что означает снижение финансовой независимости предприятия, но, тем не менее, он находится примерно в пределах нормы и, следовательно, все обстоятельства предприятия могут быть покрыты его уставным капиталом.

Коэффициент маневренности практически достигает оптимальных значений, увеличиваясь на протяжении всего исследуемого периодаэто свидетельствует о растущей возможности предприятия отвечать по текущим обязательствам.

Коэффициент обеспеченности запасов собственными источниками финансирования также остается в пределах нормативов, и, если рассматривать отчетный год, то следует отметить, что где-то 4/5 стоимости запасов покрывается собственными оборотными средствами.