Анализ хозяйственной деятельности и финансового состояния ООО «Сити-Строй»

Платежеспособность означает наличие средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: наличие в достаточном объеме средств на расчетном счете; отсутствие просроченной кредиторской задолженности. Проследить изменения устойчивости финансового положения предприятия… Читать ещё >

Анализ хозяйственной деятельности и финансового состояния ООО «Сити-Строй» (реферат, курсовая, диплом, контрольная)

Основополагающими понятиями в этом разделе методики анализа является «ликвидность» и «платежеспособность». Прежде всего, отметим, что понятия нередко отождествляются, хотя вряд ли это оправданно. [16].

Под ликвидностью какого — либо актива понимают способность его трансформирования в денежные средства в ходе предусмотренного производственно-технологического процесса, а степень ликвидности определяется продолжительностью временного периода, в течение которого это трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными. Тем не менее, в учетно-аналитической литературе часто понятия ликвидных активов суживается до активов, потребляемых в течение одного производственного цикла (года). [15].

Важно подчеркнуть, что здесь речь идет о естественной трансформации средств в ходе повторяющегося производственного цикла:

логистический издержки торговый финансовый.

…=> ДС =>ПЗ=>НП=>ГП=>ДЗ=>ДС=>… (1).

где ДС — денежные средства;

ПЗ — производственные запасы;

НП — незавершенное производство;

ГП — готовая продукция;

ДЗ — дебиторская задолженность.

Каждый вид оборотных активов в приведенной схеме рассматривается как неотъемлемый элемент технологического процесса, т. е., например, запасы сырья — это именно сырье, которое в дальнейшем поступит в производство, а не товар, который при необходимости или желании можно продать. Иными словами, предполагается, что прежде чем средства, иммобилизованные в запасах, будут вновь трансформированы в денежные средства, они должны последовательно пройти через незавершенное производство, готовую продукцию, дебиторскую задолженность. Только в этом смысле характеризуется ликвидность некоторого актива: он рассматривается ни как товар, а как элемент цепочки:

" поставка сырья => производство продукции => реализация продукции" (2).

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Смысл определения состоит в том, что если процессы производства и реализации продукции идут в нормальном режиме, то денежных сумм, поступающих от покупателей в оплату полученной ими продукции, будет достаточно для расчетов с кредиторами, т. е. расчетов по текущим обязательствам. Оговорка о нарушении сроков погашения означает, что в принципе не исключены сбои в поступлении денежных средств от дебиторов, однако в любом случае эти деньги поступят и их будет достаточно для расчетов с кредиторами. [15].

Основным признаком ликвидности, следовательно, служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво — вполне может возникнуть ситуация, когда оно не будет иметь достаточно денежных средств для расчета по своим обязательствам и ему придется либо нарушать естественный технологический процесс (например, срочно продавать часть запасов или обременять себя новыми более дорогими долгами), либо распродавать часть долгосрочных активов. [14].

Уровень ликвидности предприятия оценивается с помощью специальных показателей — коэффициентов ликвидности, основанных на сопоставлении оборотных средств и краткосрочных пассивов.

Платежеспособность означает наличие средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: наличие в достаточном объеме средств на расчетном счете; отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в оборотных активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Неликвиды, т. е. активы, которые вряд либо будут использованы в технологическом процессе и которые нельзя реализовать (как товар) на рынке вообще или без существенной финансовой потери, а иногда и неоправданная дебиторская задолженность не выделяются в балансе, т. е. качественная характеристика оборотных средств не доступна внешнему аналитику, поэтому с формальных позиций активы, фактическая ценность который сомнительна, также используются для оценки ликвидности. Формально при составлении баланса активы, потенциально не обещающие дохода, должны списываться на убытки, однако на практике это делается не всегда, кроме того, например, заранее сложно предсказать долю сомнительной дебиторской задолженности. [14].

Анализ ликвидности предприятия представляет собой анализ ликвидности баланса и заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания с обязательствами по пассиву, объединенными по срокам их погашения в порядке возрастания сроков. [16].

Различают: [16].

- 1) текущую ликвидность — соответствие дебиторской задолженности и денежных средств дебиторской задолженности;

- 2) расчетную ликвидность — соответствие групп актива и пассива по срокам их оборачиваемости в условиях нормального функционирования организации;

- 3) срочную ликвидность — способность к погашению обязательств в случае ликвидации организации.

Порядок и результаты расчетов для анализа ликвидности баланса приведены в таблице 1.

Таблица 1. Порядок и результаты расчета для анализа ликвидности баланса.

Показатели актива баланса. | Код строки баланса. | Значение, тыс. руб. | Показатели пассива баланса. | Код строки баланса. | Значение, тыс. руб. | Платежный излишек (недостаток), тыс. руб. | |||

1. Наиболее ликвидные активы, НЛА. | Стр.1240+ стр. 1250. | ; | 1. Наиболее срочные обязательства, НСО. | Стр. 1520. | +3168. | +5195. | |||

2. Быстро реализуемые активы, БРА. | Стр.1230+. Стр. 1260. | 2. Краткосрочные пассивы, КСП. | Стр. 1510. | ; | ; | — 39. | — 105. | ||

3. Медленно реализуемые активы, МРА. | Стр.1130+ стр.1210- стр.1217+ стр.1218+ стр. 1220. | 3. Долгосрочные пассивы, ДСП. | Стр. 1490. | — 3443. | — 6114. | ||||

4. Трудно реализуемые активы, ТРА. | Стр.1190- стр. 1130. | ; | ; | 4. Постоянные пассивы, ПСП. | Стр.1390+стр.1540+стр.1560-стр.1217. | +314. | +1024. |

За анализируемый период произошло повышение ликвидности баланса из-за достаточности наиболее ликвидных активов для покрытия срочных обязательств: платежный избыток составил в 2013 году 3168 тыс. руб., на конец 2014 года — 5195 тыс. руб.

Для точности оценки ликвидности баланса, рассчитаем используя данные таблицы 8, «Общий коэффициент ликвидности» по формуле:

Кол = (НЛА + 0,5БРА + 0,3МРА) / (НСО + 0,5КСП + 0,3ДСП),.

где НЛА — наиболее ликвидные активы;

БРА — быстро реализуемые активы;

МРА — медленно реализуемые активы;

НСО — наиболее срочные обязательства;

КСП — краткосрочные пассивы;

ДСП — долгосрочные пассивы.

Общий коэффициент ликвидности в 2003 году:

Кол = (0+0,5×39+0,3×4043) / (3168+0,5×0+0,3×600) = 0,37.

В 2004 году:

Кол = (3031+0,5×105+0,3×6714) / (8226+0,5×0+0,3×600) = 0,61.

Коэффициент ликвидности повысился (с 0,37 до 0,61). Предприятие может погасить на конец года 61% своих обязательств.

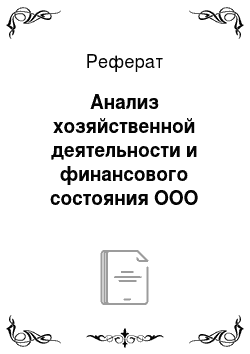

Проследить изменения устойчивости финансового положения предприятия поможет анализ финансовых коэффициентов, который проводится в соответствии с требованиями нормативных ограничений и учетом их влияния на финансовое положение предприятия. Результаты расчета финансовых коэффициентов приведены в таблице 2.

Таблица 2. Результаты расчетов финансовых коэффициентов.

№. | Коэффициент. | Порядок расчета с указанием строк баланса. | Нормативное ограниче ние. | Значение. | |

2013 г. | 2014 г. | ||||

Автономии. | стр. 1390 / стр. 1600. | Более 0,5. | 0,08. | 0,10. | |

Соотношения заемных и собственных средств. | (стр. 1490 + стр.1590) / стр. 1390. | Макс.1. | 12,0. | 8,62. | |

Маневренности. | (стр. 1490 + стр. 1590 — стр.1190) / стр. 1390. | ; | 12,0. | 8,62. | |

Обеспеченности запасов и затрат собственными источниками. | (стр. 1490 + стр. 1590 — стр.1190) / (стр. 1210 + стр.1218). | 1,005. | 1,31. | ||

Абсолютной ликвидности. | (стр. 1240 + стр.1250) / (стр. 1590 — стр. 640 — стр.1560). | Мин. 0,2. | ; | 0,37. | |

Ликвидности. | (стр. 1240 + стр. 1250 +стр.1230 + стр.1260) / (стр. 1590 — стр. 1540 — стр1560). | Более 0,8. | 0,012. | 0,38. | |

Покрытия. | Стр. 1290 / ((стр. 1590 — стр. 1540 — стр.1560). | Мин. 2. | 1,29. | 1,20. | |

Реальной стоимости имущества производственного назначения. | (стр. 1110 + стр. 1120 + стр. 1211 + стр.1214) / стр. 1300. | Мин.0,5. | 0,92. | 0,61. |

Коэффициент автономии повысился с 0,08 до 0,10, что означает повышение финансовой независимости предприятия, снижение риска финансовых затруднений в будущие периоды. Такая тенденция с точки зрения кредиторов, повышает гарантии погашения предприятием своих обязательств.

Коэффициент соотношения заемных и собственных средств на начало года (12,0) не соответствует нормативному значению (макс. 1,00), и на конец года тоже его превышает (8,62), что свидетельствует о недостаточности собственных средств предприятия для покрытия своих обязательств.

Коэффициент маневренности снизился с 12,0 до 8,62, что говорит о снижении мобильности собственных средств предприятия и сокращении свободы в маневрировании этими средствами.

Коэффициент обеспеченности запасов и затрат собственными источниками формирования несколько вырос с 1,005 до 1,31, он выше нормального ограничения (1,0), что говорит о достаточном обеспечении запасов и затрат собственными источниками формирования.

Рисунок 3. Динамика финансовых коэффициентов Коэффициент абсолютной ликвидности на конец 2014 года составляет 0,37, т. е. выше нормального ограничения (0,2), что говорит о возможности погашения лишь значительной части краткосрочной задолженности предприятия в ближайшее время.

Коэффициент ликвидности повысился с 0,012 до 0,38, что свидетельствует о повышении прогнозируемых платежных возможностей предприятия при условии своевременного проведения расчетов с дебиторами.

При таком значении коэффициента ликвидности предприятие может надеяться на кредиты.

Не удовлетворяя нормальным ограничениям (2,0) на начало года, коэффициент покрытия снизился на конец 2014 года с 1,29 до 1,20, что связано со снижением платежных возможностей предприятия даже при условии своевременных расчетов с дебиторами и продажи, в случае необходимости, материальных оборотных средств.

Коэффициент имущества производственного назначения уменьшился (0,92 — на 2013 год, 0,61 — на конец 2014 года).