Оценка системы учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками в ООО «Интер-Колор»

В процессе хозяйственной деятельности организации постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности, с подрядчиками за выполненные работы и оказанные услуги; с покупателями и заказчиками — за купленные ими товары, готовую продукцию. Получают и выдают авансы. Оформляют претензии по возмещению материального… Читать ещё >

Оценка системы учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками в ООО «Интер-Колор» (реферат, курсовая, диплом, контрольная)

Министерство образования и науки Российской Федерации Федеральное агентство по образованию ГОУ ВПО «Сыктывкарский государственный университет»

Финансово-экономический факультет Кафедра бухгалтерского учета и аудита Курсовая работа по дисциплине: «Бухгалтерский финансовый учет»

на тему: «Оценка системы учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками в ООО «Интер-Колор» «

Научный руководитель: ст. преподаватель Волкова Е.Е.

Исполнитель: студент гр.4370

Сыктывкар 2011

- Введение

- 1. Теоретическая основа учета расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками. Учет авансов выданных и полученных. Учет расчетов по претензиям по возмещению материального ущерба

- 1.1 Сущность расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками. Нормативно-правовое регулирование

- 1.2 Учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками. Учет авансов выданных и полученных. Учет расчетов по претензиям по возмещению материального ущерба

- 1.3 Учет авансов выданных и полученных

- 1.4 Учет расчетов по претензиям по возмещению материального ущерба

- 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Интер-Колор»

- 2.1 Экономическая характеристика ООО «Интер-Колор» .

- 2.2 Учет расчетов с покупателями и заказчиками в ООО «Интер-Колор»

Немаловажным звеном бухгалтерского учета является учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками.

В процессе хозяйственной деятельности организации постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности, с подрядчиками за выполненные работы и оказанные услуги; с покупателями и заказчиками — за купленные ими товары, готовую продукцию. Получают и выдают авансы. Оформляют претензии по возмещению материального ущерба, если поставщики предоставили товар или услуги ненадлежащего качества. Производят расчеты с кредитными учреждениями по ссудам, кредитам и другим финансовым операциям, с бюджетом и налоговыми органами — по различного рода платежам, с другими органами и лицами — по разным хозяйственным операциям.

Актуальность выбранной темы исследования заключается в том, что в настоящее время большое внимание уделяется расчетам с поставщиками и подрядчиками, с покупателями и заказчиками. Это обусловлено тем, что постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Одним из наиболее распространённых видов расчётов как раз и являются расчёты с поставщиками и подрядчиками и расчёты с покупателями и заказчиками.

Учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками имеют жизненно важное значение для любого предприятия, активно работающего в условиях рыночной экономики.

Предприятия постоянно ведут расчеты с поставщиками и подрядчиками, с покупателями и заказчиками. Задолженность по этим расчетам в процессе финансово — хозяйственной деятельности должна находиться в рамках допустимых значений. Сомнительная дебиторская задолженность и просроченная кредиторская задолженность свидетельствуют о нарушениях поставщиками и клиентами финансовой и платежной дисциплины, что требует незамедлительного принятия соответствующих мер для устранения негативных последствий. Своевременное принятие этих мер, возможно, только при осуществлении со стороны предприятия систематического контроля.

Цель работы: оценить систему учета расчетов с поставщиками и подрядчиками, с покупателями и заказчиками в ООО «Интер-Колор», в том числе выявить недостатки и предложить способы их устранения.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть сущность расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками и их нормативно-правовое регулирование.

2. Изучить порядок учета с поставщиками и подрядчиками, с покупателями и заказчиками. Учет авансов выданных и полученных. Учет расчетов по претензиям по возмещению материального ущерба.

3. Дать экономическую характеристику ООО «Интер-Колор» .

4. Оценить учет расчетов с поставщиками и подрядчиками, с покупателями и заказчиками в ООО «Интер-Колор» .

Объект исследования: система бухгалтерского учета в ООО «Интер-Колор» .

Предмет исследования: расчеты с поставщиками и подрядчиками, с покупателями и заказчиками. Учет авансов выданных и полученных. Учет расчетов по претензиям по возмещению материального ущерба.

При написании курсовой работы были использованы учебные пособия по бухгалтерскому финансовому учету таких авторов, как Кондраков Н. П., Гетьман Н. В., Сотникова Л. В., статьи в профессиональной периодической печати по бухгалтерскому учету, а также данные учета и отчетности ООО «Интер-Гранд» .

1. Теоретическая основа учета расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками. Учет авансов выданных и полученных. Учет расчетов по претензиям по возмещению материального ущерба

1.1 Сущность расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками. Нормативно-правовое регулирование

В ходе осуществления хозяйственной деятельности любой предприниматель приобретает сырье, материалы, нуждается в выполнении разных видов работ, неизбежно возникает необходимость ведения расчетов с другими предприятиями и организациями, а также с физическими лицами. В силу существующих правил бухгалтерского учета возникают взаимоотношения с покупателями, заказчиками, поставщиками и подрядчиками.

Поставщик — это юридическое лицо или индивидуальный предприниматель без образования юридического лица, у которых организация на основании договоров приобретает различные товарно-материальные ценности (сырье, материалы, топливо, внеоборотные активы и т. д.)

Подрядчик — это юридическое лицо или индивидуальный предприниматель без образования юридического лица, которые оказывают данной организации услуги или выполняют для неё какие-либо работы (строительно-монтажные работы, транспортные услуги и т. д.)

Заказчик — юридическое или физическое лицо, обратившееся с заказом к другому лицу — изготовителю, продавцу, поставщику товаров и услуг. В качестве заказчика могут выступать правительство, государственные органы, учреждения, организации, предприятия, граждане.

учет расчет поставщик заказчик Покупатели — это физические и юридические лица, приобретающие произведенную продукцию, товары, прочие ценности, потребляющие оказываемые им услуги и выполненные работы.

Взаимоотношения покупателя и поставщика оформляются договором купли-продажи, а заказчика и подрядчика — договором подряда.

Расчеты с поставщиками и подрядчиками, с покупателями и заказчиками производятся в денежной форме расчетов. В настоящее время они сами выбирают форму расчетов при заключении договоров.

Денежные формы расчетов подразделяться на наличные и безналичные. Безналичные расчеты наиболее часто используются в торговой практике, и имеют множество вариантов, вот основные из них:

1. Аккредитивы;

2. Платежное требование;

3. Платежное поручение;

4. Почтовый перевод;

5. Вексель;

6. Чек;

7. Инкассо Аккредитив — это условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву), осуществить платеж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива или предоставить полномочия другому банку произвести такой платеж.

Платежное требование — платежный документ, представляющий собой требование поставщика к покупателю оплатить (на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов) стоимость продукции, выполненных работ, оказанных услуг.

Платежное поручение — письменное распоряжение плательщика банку о списании с его расчетного (текущего) счета и зачислении на счет получателя суммы денежных средств.

Почтовый перевод — платеж осуществляется с расчетного счета покупателя посредством списания денежных средств со счетов покупателя или плательщика с последующей пересылкой этих денежных средств посредством почтовых организаций поставщику.

Вексель — строго установленная форма расчетов, удостоверяющая ничем не обусловленное обязательство векселедателя, либо предложение иному указанному в векселе плательщику уплатить по наступлении предусмотренного векселем срока определенную денежную сумму.

Чек — денежный документ, содержащий приказ владельца счета в кредитном учреждении о выплате предъявителю чека указанной в нем суммы.

Инкассо — банковская расчётная операция, посредством которой банк по поручению своего клиента получает на основании расчётных документов причитающиеся клиенту денежные средства от плательщика за отгруженные в адрес плательщика товарно-материальные ценности и оказанные услуги и зачисляет эти средства на счёт клиента в банке.

Расчеты с поставщиками и подрядчиками, с одной стороны, и покупателями и заказчиками, с другой стороны, осуществляются после отгрузки первыми товарно-материальных ценностей, выполнения работ или оказания услуг либо одновременно с этим с согласия организации или по ее поручению, либо, в случае авансирования поставки указанных ценностей, работ, услуг, — до отгрузки.

Учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками является важным элементом в системе бухгалтерского учета.

Расчеты с поставщиками и подрядчиками, покупателями и заказчиками, а также учёт указанных расчетов базируется на соответствующей нормативно — правовой базе. Все действия директора и главного бухгалтера должны опираться в основном на Кодексы, Законы, приказы, инструкции, нормативные акты, положения (стандарты).

Нормативные документы в бухгалтерском учете — это документы, определяющие методологические основы, порядок организации и основные правила ведения бухгалтерского учета на предприятиях в России.

Организация бухгалтерского учета в Российской Федерации, отвечающая Международным стандартам учета и отчетности, ориентированная на требования рыночной экономики, предполагает четырехуровневую систему документов, регулирующих и регламентирующих учет.

Такая многоуровневая система документов позволяет организовать на предприятии надлежащую систему организации бухгалтерского учета и отчетности.

Основными документами, регламентирующими учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в нашей стране, являются:

Первый уровень:

Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ, (ред. от 28.09.2010, с изм. и доп., вступающими в силу с 01.01.2011) — устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации;

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 г. № 86-ФЗ, (с измен. и доп. от 7.02.2011) — устанавливает правила и порядок осуществления расчетов в Российской Федерации, устанавливает правила проведения банковских операций;

Гражданский кодекс Российской Федерации. Часть 2 от 26 января 1996 года N 14-ФЗ, — поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки, производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях;

Налоговый кодекс Российской Федерации. Часть 2 от 5 августа 2000 года N 117-ФЗ, — устанавливает систему налогов и сборов, а также общие принципы налогообложения в Российской Федерации;

Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. № 195-ФЗ, — защита законных экономических интересов физических и юридических лиц.

Второй уровень:

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина Российской Федерации от 29 июля 1998 г. № 34н (с изменениями и дополнениями, внесенными приказами Минфина Российской Федерации от 30 декабря 1999 г. № 107н и от 24 марта 2000 г. № 31н, от 18.09.2006 № 116Н, от 25.10.2010 № 132Н, от 24.12.2010 № 186Н), — определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству Российской Федерации, независимо от их организационно-правовой формы, а также взаимоотношения организации с внешними потребителями бухгалтерской информации;

Положение по ведению бухгалтерского учета «Учетная политика организации» (ПБУ 1/98) утвержденное приказом Минфина Российской Федерации 9 декабря 1998 г. № 60н (в ред. Приказа Минфина РФ от 30.12.1999 N 107н), — устанавливает основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики организаций;

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) утвержденное приказом Минфина Российской Федерации 30 марта 2001 г. № 26н, (с измен. от 18.52 002 № 45Н, от 12.12 2005 № 147Н, от 18.09.2006 № 116Н, от 27.11.2006 № 156Н) — устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации, в том числе об обязательствах, возникающих при приобретении основных средств;

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина Российской Федерации от 9 июня 2001 г. № 44н, (с измен. от 27.11.2006 № 156Н, от 26.03.2007 № 26Н) — устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации, в том числе об обязательствах, возникающих при приобретении этих запасов, а также их реализации;

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденное приказом Минфина Российской Федерации 27 ноября 2006 г. № 154н, (с измен. от25.12.2007 № 147Н) — особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах (в том числе дебиторская задолженность покупателей и заказчиков) и обязательствах (в том числе перед поставщиками и подрядчиками), стоимость которых выражена в иностранной валюте, в том числе подлежащих оплате в рублях;

Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденное приказом Минфина Российской Федерации 27 декабря 2007 г. № 153н, — устанавливает правила формирования в бухгалтерском учете информации о нематериальных активах организации, в том числе об обязательствах, возникающих при приобретении нематериальных активов;

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Минфина Российской Федерации 6 мая 1999 г. № 32н, (с измен.07 30.12.1999 № 107Н, от 30.03.2001№ 27Н, от 18.09.2006 № 116Н, от 27.11.2006 № 156Н) — устанавливает правила формирования в бухгалтерском учете информации об увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств коммерческих организаций;

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина Российской Федерации 6 мая 1999 г. № 33н, (с измен.07 30.12.1999 № 107Н, от 30.03.2001№ 27Н, от 18.09.2006 № 116Н, от 27.11.2006 № 156Н) — устанавливает правила формирования в бухгалтерском учете информации об уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств коммерческих организаций.

Третий уровень:

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н (с изменениями и дополнениями, внесенными приказом Минфина Российской Федерации от 7 мая 2003 г. № 38н), — устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов, в том числе применяемых для учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками. На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета;

Положение о безналичных расчетах в Российской Федерации, утвержденное ЦБ РФ 03.10.2002 № 2-П (в ред. указаний ЦБ РФ от 03.03.2003 № 1256 — У, от 11.06.2004 № 1442-У, от 02.05.2007 № 1823-У, от 22.01.2008 № 1964;У), — регулирует осуществление безналичных расчетов между юридическими лицами в валюте Российской Федерации и на ее территории в формах, предусмотренных законодательством, определяет форматы, порядок заполнения и оформления используемых расчетных документов, а также устанавливает правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов;

Указание Центрального Банка РФ «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» от 20 июня 2007 г. № 1843-У Четвертый уровень:

Устав организации Учетная политика организации Иные внутренние документы организации

1.2 Учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками. Учет авансов выданных и полученных. Учет расчетов по претензиям по возмещению материального ущерба

ПОРЯДОК УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ.

Основными задачами учета расчетов с поставщиками и подрядчиками являются:

формирование полной и достоверной информации о состоянии расчетов с поставщиками и подрядчиками за товарно-материальные ценности, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, а также внешним пользователям;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности;

контроль за соблюдением форм расчетов, установленных в договорах с поставщиками и подрядчиками;

контроль за состоянием дебиторской и кредиторской задолженности;

своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

контроль за выполнением плана поступления товаров в целом, а также по источникам поступления;

контроль выполнения договорных обязательств поставщиками по количеству (объему), ассортименту, качеству, срокам поставок товаров;

контроль за правильным определением количества, качества, цен, стоимости товаров, поступивших на предприятие своевременное и качественное оформления документов на поступившие товары.

контроль за своевременным и полным оприходованием поступивших товаров материально-ответственными лицами, что является важным условием обеспечения сохранности товарно-материальных ценностей;

контроль за осуществлением своевременных и правильных расчетов с поставщиками и подрядчиками за поступившие и оприходованные товары.

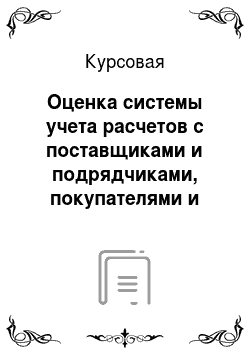

Рисунок 1. Структура учёта расчетов на счете 60 «Расчеты с поставщиками и подрядчиками» .

Для учета взаимоотношений с поставщиками и подрядчиками предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками». Это основной активно-пассивный счет расчетов, по дебету которого отражаются суммы, выплаченные поставщикам, а по кредиту — товары и услуги, принятые от поставщиков. Остаток по кредиту этого счета является кредиторской задолженностью организации — он показывает количество оприходованных, но неоплаченных ценностей. Остаток по дебету счета — это дебиторская задолженность организации, которая возникает, например, при уплате аванса за товары или услуги.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, учет расчетов с поставщиками и подрядчиками осуществляется на счете 60 «Расчеты с поставщиками и подрядчиками». Данный счет предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т. п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

излишки товарно-материальных ценностей, выявленные при их приемке;

полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т. п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» в синтетическом учете кредитуется согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

По неотфактурованным поставкам счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособлено.

Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 «Расчеты с поставщиками и подрядчиками», а учитываются обособленно в аналитическом учете.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Аналитический учет ведут в хронологическом порядке по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику или подрядчику, причем он должен быть организован так, чтобы сведения можно было получать сгруппированными по срокам оплаты (долгосрочная или краткосрочная задолженность); расчетным документам, срок оплаты которых еще не наступил; не оплаченным в срок расчетным документам; выданным неоплаченным и просроченным векселям; неотфактурованным поставкам и т. д.

К данному счету могут быть открыты следующие субсчета:

счет 60.1 — «Расчеты с поставщиками и подрядчиками за товарно-материальные ценности, работы, услуги»

счет 60.2 — «Расчеты с поставщиками и подрядчиками в виде авансовых платежей или предоплаты»

счет 60.3 — «Расчеты с поставщиками и подрядчиками простым векселем покупателя (заказчика)»

Так же могут открываться следующие аналитические счета различных уровней и различных разрезов:

счет 60.11 — «Расчеты с поставщиками и подрядчиками за товарно-материальные ценности, работы, услуги в рублях»

счет 60.12 — «Расчеты с поставщиками и подрядчиками за товарно-материальные ценности, работы, услуги в иностранной валюте»

Таблица 1 — Типовые бухгалтерские записи, которые используются при расчетах с поставщиками и подрядчиками:

№ | Содержание хозяйственной операции | Документ-основание | Дебет | Кредит | |

Приняты к учету приобретенные оборудование к установке, основные средства, другие внеоборотные активы, а также за материальные ценности, поступившие в организацию | Акт приема-передачи; товарно-транспортная накладная; счет | 07,08,10,11,15,41 | |||

Приняты к учету фактически оказанные услуги или выполненные работы | Акты об оказании услуг; счета | 20,23,25,26,28,29,44,91 | |||

Задолженность организации за товарно-материальные ценности, работы и услуги, полученные обособленными структурными подразделениями | Накладная; акт об оказании услуг; счет-фактура | ||||

Задолженность организации за товарно-материальные ценности, работы и услуги, расчетные документы по которым не поступил, а также за выявленные излишки товарно-материальных ценностей в процессе их приемки | Накладная; акт приемки-передачи | 10,41 | |||

Отражен НДС по приобретенным внеоборотным активам, работам, услуга и т. д. | Счет-фактура | ||||

Учтены суммы установленных недостач от потери и порчи материальных ценностей в пределах установленных договором величин | Акт | ||||

№ | Содержание хозяйственной операции | Документ-основание | Дебет | Кредит | |

Произведены расчеты с поставщиками и подрядчиками путем перечисления денежных средств | Выписка банка; платежное поручение | 50,51,52,55 | |||

Произведены расчеты с поставщиками и подрядчиками через подотчетные лица | Авансовый отчет | ||||

Осуществлен зачет взаимных обязательств сторон или путем передачи в обмен другим имуществом | Акт зачета; счет | ||||

Организация перечислила сумму аванса (предоплаты) подрядчикам или поставщикам | Счет; счет-фактура | 50,51,52 | |||

Возврат поставщиком неиспользованной суммы авансов | Платежное поручение | 50,51,52,55 | 60 субсчет «Авансы выданные» | ||

В счет оплаты задолженности перед поставщиками или подрядчиками ему передан простой вексель должника | Бухгалтерская справка | 60.1 | 60.3 | ||

Прежде чем в организацию поступят какие-либо товары, прежде чем ей будут оказаны услуги, с поставщиком или подрядчиком должен быть заключен договор. Только после того, как договор будет заключен — начинаются действия по поставке продукции, начинаются работы и так далее.

В соответствии со ст. 432 ГК РФ, договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной. Договор считается акцептованным, то есть принятым, если он подписан руководителями организаций или уполномоченными лицами, скреплен печатями сторон-участниц договора.

В договорах оговариваются: наименование товара, виды поставляемых материальных ценностей, выполняемых работ и услуг, коммерческие условия поставки, количественные и стоимостные показатели материальных ценностей или услуг, порядок урегулирования разногласий, момент перехода права собственности на приобретенные товары, материалы и другое имущество, порядок расчётов (условия платежей). Если требования, указанные в договоре, выполнены, а сам договор не подписан — считается, что договор акцептован.

Если условия договора изменились, к нему может быть заключен дополнительный договор. Обычно дополнительный договор ссылается на определенные пункты исходного договора, изменяя их значение.

Рисунок 2. Схема документооборота расчетов с поставщиками и подрядчиками.

Отношения с поставщиком можно оформить не только с помощью договора. Нередко поставщик просто выставляет покупателю счет. Покупатель принимает продукцию поставщика, оплачивает счет и сделка считается состоявшейся.

Кроме того, для того чтобы товарно-материальные ценности, работы, услуги могли быть приняты к бухгалтерскому учету организация должна получить от поставщиков или подрядчиков необходимые первичные документы (накладные, товарно-транспортные накладные, акты по выполненным работам и оказанным услугам, счет — фактуры, сертификаты качества и т. д.)

Далее оформляются сводные документы, которые составляются на основе первичных документов. В них отражаются операции, ранее уже оформленные соответствующими первичными документами. Составление вторичных документов напрямую не связано с хозяйственными операциями, в них лишь регистрируются эти операции по данным первичных документов.

После оформления первичных и сводных документов оформляется учетный регистр. Для журнально-ордерной формы учетный регистр представляет собой журнал-ордер № 6 — комбинированный регистр, аналитический учет материалов в котором организуется в разрезе каждого платежного документа, приходного ордера или приемного акта. Открывается журнал-ордер суммами незаконченных расчетов с поставщиками на начало месяца. Затем линейно-позиционным способом ведутся записи о каждом документе. А для автоматизированной формы учета он представляет собой карточку счета № 60 «Расчеты с поставщиками и подрядчиками» .

На основании учетного регистра формируется главная книга, которая ведется по дебетовому признаку. В нее дебетовые обороты собираются из разных журналов-ордеров, а затем подсчитывается общий оборот по дебету соответствующего счета. Кредитовые обороты переносятся из разных журналов-ордеров общей суммой. В Главной книге по каждому счету показываются остатки на начало и конец месяца.

Завершающим этапом документооборота расчетов с поставщиками и подрядчиками является составление бухгалтерской финансовой отчетности, в которой отражаются остатки по счету 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском балансе в разделах:

" Оборотные активы": Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

" Долгосрочные обязательства": Прочие долгосрочные обязательства;

" Краткосрочные обязательства": Кредиторская задолженность.

Порядок учета расчетов с покупателями и заказчиками.

Основными задачами учета расчетов с покупателями и заказчиками является:

— формирование полной и достоверной информации о состоянии расчетов с покупателями и заказчиками за выполненные работы и оказанные услуги, для внешних и внутренних пользователей бухгалтерской отчетности;

— обеспечение информацией внутренних и внешних пользователей бухгалтерской отчетности;

— контроль за соблюдением форм расчетов, установленных в договорах с покупателями и заказчиками;

— контроль за состоянием дебиторской и кредиторской задолженности;

— своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

— контроль за выполнением плана поставки товаров;

— контроль выполнения договорных обязательств перед покупателями и заказчиками по количеству (объему), ассортименту, качеству, срокам поставки товаров и оказании услуг;

— контроль за своевременным и полным учетом проданных товаров материально-ответственными лицами, что является важным условием обеспечения сохранности товарно-материальных ценностей;

— контроль за осуществлением своевременных и правильных расчетов с покупателями и заказчиками за проданные товары и оказанные услуги.

Рисунок 3. Структура расчетов на счете 62 «Расчеты с покупателями и заказчиками» .

В бухгалтерском учете необходимо иметь информацию о расчетах с покупателями и заказчиками, которым была отгружена продукция, для которых выполнены работы или услуги, также были реализованы прочие активы.

Для учета расчетов с покупателями используется активно-пассивный счет 62 «Расчеты с покупателями и заказчиками», по дебету, которого отражается увеличение задолженности покупателей, а по кредиту — ее уменьшение.

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

К счету могут быть открыты такие субсчета, как:

62.1 «Расчеты в порядке инкассо» ;

62.2 «Расчеты плановыми платежами» ;

62.3 «Векселя полученные» ;

62.4 «Расчеты по товарным операциям» .

Таблица 2 — Типовые бухгалтерские записи, которые используются при расчетах с покупателями и заказчиками:

№ | Содержание хозяйственной операции | Документ-основание | Дебет | Кредит | |

На расчетный (валютный) счет организации зачислены денежные средства от покупателей или заказчиков | Выписка банка; платежное поручение | 51,52 | |||

В кассу организации внесены денежные средства представителем организации покупателя (заказчика) за реализованную продукцию, работы, услуги | Счет; накладная | ||||

Получены денежные средства от покупателей (заказчиков) авансом или в счет предоплаты | Акты об оказании услуг; счета | 50,51 | |||

Получено документальное извещение о денежном переводе от покупателей | Копии платежно-расчетных документов | ||||

Осуществлен зачет взаимных обязательств сторон или путем передачи в обмен другим имуществом | Акт зачета; счет-фактура; счет | ||||

Начислена выручка от реализации товарно-материальных ценностей, основных средств, работ, услуг | Товарные накладные; акт о приемке работ | 90,91 | |||

Осуществлен возврат покупателям полученных от них ранее авансов | Выписка банка; платежное поручение | 50,51,52 | |||

Произведён зачет авансов полученных от покупателей при окончательном расчете | Бухгалтерская справка | ||||

Рисунок 4. Схема документооборота расчетов с покупателями и заказчиками Любая хозяйственная операция по расчетам должна быть оформлена первичным документом, который служит основанием для отражения ее в бухгалтерском учете. Первичные документы являются первым формальным доказательством того, что данные операции действительно выполнены. Первичные документы тщательно проверяются и регистрируются.

Сводные документы составляют на основании первичных документов, в них отражаются операции, уже оформленные прежде первичными документами. Сводные документы составляют для обобщения данных первичных документов с целью получения укрупненных или новых показателей. Как на основании первичных документов, так и на основании сводных документов оформляется учетный регистр. Для автоматизированной формы бухгалтерского учета формируется карточка счета № 62, в карточке счета оформляются все операции, как по дебету, так и по кредиту счета за определенный период. Для журнально-ордерной формы оформляется журнал-ордер № 11 — учетный регистр для учета отгрузки и реализации готовой продукции в разрезе субсчетов и синтетических показателей. Итоги из журналов-ордеров переносятся в Главную книгу, которая ведется в течение года. В ней для каждого синтетического счета отведена отдельная страница.

В конце отчетного периода составляется бухгалтерская финансовая отчетность, в которой данные о расчетах с покупателями и заказчиками показываются в бухгалтерском балансе (форма № 1), в отчете о прибылях и убытках (форма № 2) и в приложении к бухгалтерскому балансу (форма № 5).

1.3 Учет авансов выданных и полученных

В Плане счетов основой выделения синтетических счетов являются принятые в хозяйственной практике формы и виды расчетов.

В Плане счетов авансы учитываются на тех синтетических счетах, которые предназначены для конкретных форм и видов расчетов. В соответствии с данным подходом авансы, выданные поставщикам и подрядчикам, должны учитываться на дебете счета 60 «Расчеты с поставщиками и подрядчиками» с кредита счетов учета денежных средств. Авансы, полученные от покупателей и заказчиков, учитываются теперь по кредиту счета 62 «Расчеты с покупателями и заказчиками» и дебету счетов учета денежных средств.

Авансы по другим видам расчетов, как и раньше, учитываются на соответствующих синтетических счетах: авансовые платежи в бюджет — на счетах 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению»; авансы по заработной плате — на счете 70 «Расчеты с персоналом по оплате труда» .

По суммам претензий, предъявленных поставщикам и подрядчикам, сумму авансов списывают со счета 60 в дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям». Возвращенные поставщиком неиспользованные суммы аванса отражают по дебету счетов учета денежных средств и кредиту счета 60. Ранее выданные, но невостребованные авансы списывают на убытки организации (дебет счета 91, кредит счета 60).

С полученных сумм аванса организации начисляют НДС, который подлежит взносу в бюджет (дебет счета 62, кредит счета 68 «Расчеты по налогам и сборам»).

По завершении и сдаче заказчикам работ, а также при отгрузке продукции покупателям полученные суммы аванса засчитывают в уменьшение задолженностей покупателей и заказчиков и относят в дебет счета 62 и кредит счета 62. При этом на сумму НДС, ранее начисленную по полученным авансам, делают восстановительную запись (дебет счета 68, кредит счета 62). Невостребованные авансы списывают с дебета счета 62 в кредит счета 91.

1.4 Учет расчетов по претензиям по возмещению материального ущерба

В процессе хоз. деятельности организациям приходится сталкиваться с контрагентами, допускающими невыполнение своих договорных обязательств или же ошибки в предъявленных документах. В соответствии с действующим законодательством по суммам невыполненных обязательств или обнаруженным ошибкам предъявляют претензии.

Учет расчетов по претензиям отражается по сч.76 «Расчеты с разными дебиторами и кредиторами» субсчет 2 «Расчеты по претензиям» .

На субсчете 76−2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

По дебету счета 76 «Расчеты с разными дебиторами и кредиторами» отражаются, в частности, расчеты по претензиям:

к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета товарно-материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками);

к поставщикам материалов, товаров, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» ;

к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» ;

за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом, — в корреспонденции со счетами учета затрат на производство;

к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации, — в корреспонденции со счетами учета денежных средств, кредитов;

а также по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются), — в корреспонденции со счетом 91 «Прочие доходы и расходы» .

Счет 76 «Расчеты с разными дебиторами и кредиторами» кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относятся, как правило, на те счета, с которых были приняты на учет по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» .

Аналитический учет по субсчету 76−2 «Расчеты по претензиям» ведется по каждому дебитору и отдельным претензиям.

2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Интер-Колор»

2.1 Экономическая характеристика ООО «Интер-Колор» .

Общество с ограниченной ответственностью «Интер-Колор» является полностью самостоятельным юридическим лицом, созданным на основании Гражданского кодекса Российской Федерации, Федерального закона Российской Федерации «Об обществах с ограниченной ответственностью», Устава и Учредительного договора.

Дата государственной регистрации 15 июня 2009 года.

Полное фирменное название: Общество с ограниченной ответственностью «Интер-Колор» .

Место нахождения ООО «Интер — Колор»: Республика Коми, город Сыктывкар, ул. Ленина д.78

Права и обязанности юридического лица Общество приобретает с даты его государственной регистрации. Общество имеет печать с фирменным наименованием с указанием на место нахождения Общества. Общество вправе открывать счета в банках. Общество вправе иметь фирменный знак (символику), штампы, бланки со своим наименованием и другие средства визуальной идентификации.

ООО «Интер-Колор» является торговой организацией.

Основной целью создания предприятия является извлечение прибыли. Основными видами деятельности являются:

— услуги розничной торговли

— услуги средне-оптовой торговли

— колеровка лакокрасочной продукции

— доставка товара

В соответствии с уставом организации Общество с ограниченной ответственностью «Интер-Колор» может осуществлять и другие виды деятельности.

Уставный капитал составляет 10 000 (десять) рублей, число участников — 2. Доли участников в уставном капитале общества распределяется равномерно (по 50%).

ООО «Интер-Колор» является малым предприятием, находится на упрощенной системе налогообложения.

Предприятие характеризуется следующими экономическими показателями:

Таблица 3 — Экономические показатели за 2009;2010 гг.

Показатели: | |||

Выручка, руб. | 19 984,049 | ||

Затраты, руб. | 10 886,468 | ||

Прибыль, руб. | 9097,581 | ||

Среднесписочная численность человек, чел. | |||

Стоимость активов | 1054,89 | 1015,268 | |

На основании данных таблицы 3 можно определить, что выручка данного предприятия в 2008 году составила 14 835,8 тысяч рублей, что на 25,76% ниже, чем в 2007 году, когда этот показатель составил 19 984,0 тысяч рублей. Затраты ООО «Строй-Сервис-Проф» изменились незначительно, этот показатель возрос всего на 1,01%. Учитывая снижение выручки и увеличения затрат прибыль в 2008 году снизилась почти в 2 раза. Стоимость активов ООО «Строй-Сервис-Проф» в 2008 году снизилась по сравнению с 2007 годом на 3,76%.

Рисунок 5. Структура управления в ООО «Интер-Колор»

На данном предприятии директору подчиняется бухгалтер и заместитель директора.

Директор предприятия:

Руководит производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности;

Принимает меры по обеспечению предприятия квалифицированными кадрами рациональному использованию и развитию их профессиональных знаний и опыта, созданию безопасных и благоприятных для жизни и здоровья условий труда, соблюдению требований законодательства об охране окружающей среды;

Обеспечивает соблюдение законности в деятельности предприятия и осуществлении его хозяйственно-экономических связей, использование правовых средств для финансового управления и функционирования в рыночных условиях;

Защищает имущественные интересы предприятия в суде, арбитраже, органах государственной власти и управления.

Так как Общество является малым предприятием, то бухгалтерский учет ведет один человек, который:

Организует работу по постановке и ведению бухгалтерского учета организации в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и финансовом положении;

Формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности организации;

На основании первичных документов выполняет все расчеты по заработной плате и удержаний из нее, осуществляет контроль за использованием фонда оплаты труда, ведет учет расчетов по отчислениям во внебюджетные фонды;

Определяет и ведет учет затрат на предприятии, составляет внутреннюю отчетность;

Ведет учет приобретенных материальных ценностей, расчетов с поставщиками материалов;

Обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе — составление отчетности;

Подписывает денежные и расчетные документы, финансовые и кредитные обязательства.

Бухгалтерский учет осуществляется в соответствии с учетной политикой на предприятии (Приложение 1). На предприятии применяется автоматизированная форма учета, программа 1С: «Предприятие» версия 7.7 и другие профессиональные программы.

Своевременное получение учетной информации о финансово — хозяйственной деятельности организации позволяет руководителям оперативно воздействовать на ход производства, принимать соответствующие меры для повышения экономических показателей работы организации.

2.2 Учет расчетов с покупателями и заказчиками в ООО «Интер-Колор»

Все сделки по расчетам с покупателями и заказчиками осуществляемые на основании договоров в ООО «Интре-Колор» производятся в соответствии с Гражданским Кодексом РФ, который и определяет понятие договора.

Договор поставки товара в ООО «Интер-Колор» заключается в письменной форме. В хозяйственной практике договор является основой деловых двухсторонних отношений, обличенных в письменную форму, с соответствующими правилами (печать, необходимые реквизиты сторон, предмет договора и т. д.)

В данной организации учет расчетов с покупателями и заказчиками осуществляется следующим способом.

На предварительном этапе, в устной форме выявляются потребности покупателя, его предпочтения, особенности. Производится индивидуальный подбор цвета, если это необходимо клиенту, с помощью колеровочных карт или таблиц Tikkurila. Производится расчет необходимого лака — красочного материала. Если покупатель является постоянным, то он сам составляет письменную заявку которая должна содержать наименование товара, количество товара (Приложение 2). Составляется счет на оплату (Приложение 3). В счете указываются наименования товара и работ: