Модель учета товаров

На субсчете 283 «Товары на комиссии» ведется учет товаров, переданных на комиссию по договорам комиссии и другим гражданско-правовым договорам, которые не предусматривают перехода права собственности на этот товар до их продажи. Аналитический учет ведется по видам товаров и предприятиям (лицам)-комиссионерам. На счет 28 «Товары» ведется учет движения товарно-материальных ценностей, поступивших… Читать ещё >

Модель учета товаров (реферат, курсовая, диплом, контрольная)

Товарами называются товарно-материальные ценности, приобретенные и сберегаемые для дальнейшей продажи.

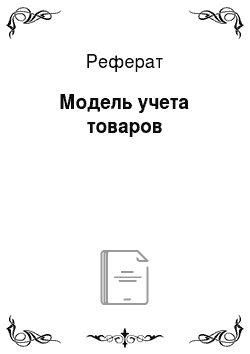

Рисунок 2 — Синтетический и аналитический учет товаров.

На счет 28 «Товары» ведется учет движения товарно-материальных ценностей, поступивших на предприятие в целях продажи. Этот счет используют в основном сбытовые, торговые и заготовительные предприятия и организации, а также предприятия общественного питания.

На промышленных и других производственных предприятиях счет 228 «Товары» применяется для учета любых изделий, материалов, продуктов, специально приобретенных для продажи, либо тогда, когда стоимость материальных ценностей, приобретенных для комплектования на промышленных предприятиях, не включает в себестоимость готовой продукции, вырабатываемой на этом предприятии, а подлежит возмещению покупателями в отдельности.

Снабженческие, сбытовые, торговые предприятия и организации на счете 28 «Товары» ведут учет также покупной тары и тары собственного производства, кроме инвентарной тары, которая предназначена для производственных и хозяйственных нужд и учет которой ведется на счетах 11 «Прочие необоротные материальные активы» или 20 «Производственные запасы».

Счет 28 «Товары» имеет такие субсчета:

- 281 «Товары на складе»

- 282 «Товары в торговле»

- 283 «Товары на комиссии»

- 284 «Тара под товарами»

- 285 «Торговая наценка»

На субсчетах 281 — 284 по дебету отражается увеличение товаров и их стоимости, по кредиту — уменьшение.

На субсчете 281 «Товары на складе» ведется учет движения и наличия товарных запасов, находящихся на оптовых и распределительных базах, складах, овощехранилищах, морозильниках и т. п.

На субсчете 282 «Товары в торговле» ведется учет движения и наличия товаров, находящихся на предприятиях розничной торговли.

На субсчете 283 «Товары на комиссии» ведется учет товаров, переданных на комиссию по договорам комиссии и другим гражданско-правовым договорам, которые не предусматривают перехода права собственности на этот товар до их продажи. Аналитический учет ведется по видам товаров и предприятиям (лицам)-комиссионерам.

На субсчете 284 «Тара под товарами» ведется учет наличия и движения тары под товарами и порожней тары. Торговые предприятия могут вести учет тары по средним учетным ценам, устанавливаемым руководством предприятия по видам (группам) тары и ценам на тару. Разница между ценами приобретения и средними четными ценами на тару относится на субсчет 285 «Торговая наценка».

На субсчете 285 «Торговая наценка» предприятия розничной торговли при ведении учета товаров по продажным ценам отражают торговые наценки на товары, то есть разницу между покупной и продажной (розничной) стоимостью товаров. По кредиту субсчета 285 отражается увеличение суммы торговых наценок, по дебету — уменьшение (списание). списание по расчетам суммы торговой наценки на реализованные товары отражается по дебету субсчета 285 и кредиту субсчета 282 или способом сторно обратной корреспонденцией этих счетов. В отчетность включается свернутое по всем субсчетам сальдо счета 28.

Таблица 3. Корреспонденция счетов бухгалтерского учета операций с товарами.

№ п/п. | Содержание хозяйственной операции. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Раздел 1. Учет поступления товаров. | |||

Приобретены товары с последующей оплатой: | |||

— получены от поставщиков-плательщиков налога на добавленную стоимость (НДС) по стоимости без НДС. |

| 63 «Расчеты с поставщиками и подрядчиками». | |

— на сумму налогового кредита по НДС по операции. | 641 «Расчеты по налогам и платежам». | 63 «Расчеты с поставщиками и подрядчиками». | |

— получены от поставщиков-плательщиков НДС по стоимости в сумме обязательства перед поставщиками. |

| 63 «Расчеты с поставщиками и подрядчиками». | |

Сформирована торговая наценка товаров. | 282 «Товары в торговле». | 285 «Торговая наценка». | |

Приобретены товары при осуществлении предварительной оплаты: | |||

— осуществлен авансовый платеж за товары. | 371 «Расчеты по выданным авансам». | 31 «Счета в банках». | |

— на сумму налогового кредита по НДС по операции. | 64 «Расчеты по налогам и платежам». | 644 «Налоговый кредит». | |

— получены от поставщиков-плательщиков налога на добавленную стоимость (НДС) по стоимости без НДС. |

| 63 «Расчеты с поставщиками и подрядчиками». | |

— признаны обязательства перед поставщиком на сумму ранее отраженного НК по НДС. | 644 «Налоговый кредит». | 63 «Расчеты с поставщиками и подрядчиками». | |

Сформирована торговая наценка товаров. | 282 «Товары в торговле». | 285 «Торговая наценка». | |

Проведено закрытие счетов учета расчетов с поставщиками по уплаченным и полученным товарам. | 63 «Расчеты с поставщиками и подрядчиками». | 371 «Расчеты по выданным авансам». | |

Оприходованы товары, возвращенные от покупателей (способом сторно). | 902 «Себестоимость реализованных товаров». |

| |

Уменьшен доход от реализации на сумму продажной стоимости. | 704 «Вычеты из дохода». | 36 «Расчеты с покупателями и заказчиками». | |

Уменьшена сумма излишне начисленного, НО по НДС по операции (способом сторно). | 704 «Вычеты из дохода». | 64 «Расчеты по налогам и платежам». | |

Восстановлена списанная сумма торговой наценки возвращенных товаров (способом сторно). | 285 «Торговая наценка». | 282 «Товары в торговле». | |

Оприходованы товары, полученные в виде благотворительных взносов (гуманитарной помощи), целевого финансирования. | 28 «Товары». | 48 «Целевое финансирование и целевые поступления». | |

Оприходованы безвозмездно полученные товары. | 28 «Товары». | 718 «Доход от безвозмездно полученных оборотных активов». | |

Оприходованы товары, полученные от участника (учредителя) предприятия. | 28 «Товары». | 46 «Неоплаченный капитал». | |

Зачислены в состав первоначальной стоимости товаров: | |||

— расходы по страхованию, таможенные сборы, пошлина, суммы косвенных налогов, другие расходы. | 28 «Товары». |

| |

— транспортно-заготовительные расходы по стоимости без НДС при условии отсрочки платежа. | 28 «Товары». |

| |

— определена по законодательству сумма НК по НДС по операции. | 641 «Расчеты по налогам и платежам». |

| |

Оприходованы товары, ранее не учтенные на балансе, а также излишки товаров, выявленных при инвентаризации. | 28 «Товары». | 719 «Прочие доходы от операционной деятельости». | |

Выявлены недостачи и порчи товаров при приемке груза по вине поставщика или транспортной организации. | 374 «Расчеты по притензиям». |

| |

Предъявлена сумма претензии к поставщику на величину разницы между суммой предварительной оплаты и суммой, указанной в полученных документах. | 374 «Расчеты по притензиям». | 63 «Расчеты с поставщиками и подрядчиками». | |

Оприходованы товары, полученные вследствие осуществления обмена неподобными активами по бартерному соглашению: | |||

— признан доход от реализации покупателям товаров по справедливой стоимости. | 36 «Расчеты с покупателями и заказчиками». |

| |

— начислена сумма, НО по НДС по операции. |

| 641 «Расчеты по налогам и платежам». | |

— списана балансовая стоимость переданных товаров. |

| 28 «Товары». | |

— оприходованы товары по справедливой стоимости. | 28 «Товары». | 63 «Расчеты с поставщиками и подрядчиками». | |

— определена по законодательству сумма НК по НДС по операции. | 641 «Расчеты по налогам и платежам». | 63 «Расчеты с поставщиками и подрядчиками». | |

— проведено закрытие счетов. | 63 «Расчеты с поставщиками и подрядчиками». | 36 «Расчеты с покупателями и заказчиками». | |

Раздел 2. Переоценка товаров. | |||

Списана сумма, на которую первоначальная стоимость товаров превышает чистую стоимость их реализации. | 946 «Потери от обесценивая запасов». | 28 «Товары». | |

Восстановлена ранее списана величина стоимости товаров вследствие возрастания их чистой стоимости реализации (способом сторно). | 946 «Потери от обесценивая запасов». | 28 «Товары». | |

Раздел 3. Учет выбытия товаров. | |||

Реализованы (проданы) товары: | |||

— списана себестоимость реализованных товаров. | 902 «Себестоимость реализованных товаров». | 28 «Товары». | |

— получен доход от реализации товаров. |

| 702 «Доход от реализации товаров». | |

— - начислена сумма, НО по НДС по операции. | 702 «Доход от реализации товаров». |

| |

Списана сумма торговой наценки. | 285 «Торговая наценка». | 282 «Товары в торговле». | |

или способом сторно. | 282 «Товары в торговле». | 285 «Торговая наценка». | |

Выявлены недостачи и потери от порчи товаров в результате инвентаризации. | 947 «Недостачи и потери от порчи ценностей». | 28 «Товары». | |

Одновременно зачислена на забалансовый счет балансовая стоимость списанных сумм недостачи и потерь от порчи товаров до принятия решения о конкретных виновниках. | На за балансовом счете 072 «Невозмещенные недостачи и потеря от порчи ценностей» осуществляется запись об увеличении сумм невозмещенных недостач и потерь от порчи товаров. | ||

Переданы товары как взнос в уставный капитал другого предприятия: | |||

— себестоимость финансовой инвестиции, указанная в устаных документах. | 14 «Долгосрочные финансовые инвестиции». | 68 «Расчеты по другим опрециям». | |

— списана себестоимость переданных товаров. | 943 «Себестоимость реализованных производственных запасов». | 28 «Товары». | |

— признан доход от реализации переданных товаров. | 36 «Расчеты с покупателями и заказчиками». | 702 «Доход от реализации товаров». | |

— начислена сумма, НО по НДС по операции. | 702 «Доход от реализации товаров». | 64 «Расчеты по налогам и платежам». | |

— проведено закрытие счетов. | 68 «Расчеты по другим операциям». | 36 «Расчеты с покупателями и заказчиками». | |

Безвозмездно переданы товары. | 949 «Прочие расходы операционной деятельности». | 28 «Товары». | |

Начислена сумма, НО по НДС по операции. | 949 «Прочие расходы операционной деятельности». | 64 «Расчеты по налогам и платежам». | |

Списана по расчету распределенная величина транспортно-заготовительных расходов (при их обобщении на отдельном субсчете учета товаров). |

| 28 «Товары». | |

Списаны потери товаров, понесенные вследствие чрезвычайных событий. | 99 «Чрезвычайные расходы». | 28 «Товары». | |

Раздел 4. Забалансовый учет товаров. | |||

Принятые товары на ответственное хранение. | На за балансовом счете 023 «Материальные ценности на ответственном хранении» осуществляется запись о поступлении товаров на ответственное хранение. | ||

Списана стоимость товаров после их возврата собственнику. | На за балансовом счете 023 «Материальные ценности на ответственном хранении» осуществляется запись о выбытии запасов, возвращенных собственнику. | ||

Получены товары по договорам комиссии (консигнации), поруки и другим подобным по содержанию гражданско-правовым договорам. | На за балансовом счете 024 «Товары, принятые на комиссию» осуществляется запись о поступлении товаров в рамках договоров комиссии (консигнации), поруки и других подобных по содержанию гражданско-правовых договоров. | ||

Списана стоимость товаров после выполнения условий договоров комиссии (консигнации), поруки и других подобных по содержанию гражданско-правовых договоров. | На за балансовом счете 024 «Товары, принятые на комиссию» осуществляется запись о выбытии товаров после выполнения условий договоров комиссии (консигнации), поруки и других подобных по содержанию гражданско-правовых договоров. |