Анализ финансовой устойчивости и платежеспособности на АО «Конфеты Караганды»

Горизонтальный анализ абсолютных показателей, приведенных в показывает, что выручка от реализации продукции уменьшилась в 2008 году относительно 2007 года на 40 855 тыс. Тг. Это объясняется не только увеличением цены произведенного товара из-за резкого скачка стоимости сырья, в связи с финансовым кризисом 2008 года, но и падением объемов производства. В 2008 году выпуск кондитерских изделий… Читать ещё >

Анализ финансовой устойчивости и платежеспособности на АО «Конфеты Караганды» (реферат, курсовая, диплом, контрольная)

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния.

Несомненно, что анализ финансового состояния должен проводиться на основе баланса — нетто, «очищенного» от регулирующих статей. Однако, и этого недостаточно. Действующая в настоящее время отчетная форма в отдельных случаях относит синтетические счета к разделам баланса недостаточно корректно. Таким образом, прежде чем проводить анализ финансового состояния предприятия, следует сформировать аналитический (пригодный для анализа) баланс.

Анализ хозяйственной деятельности проводится на основе данных агрегированного (уплотненного) баланса составленного путем укрупнения статей формы 1 «Бухгалтерский баланс» за 2007,2008, 2009 годы.

В значительной степени финансовое состояние предприятия зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия, величина активов и их структура претерпевают постоянные изменения.

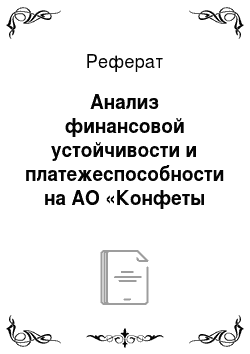

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия или отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия. Данные аналитических расчетов могут быть представлены в виде таблицы.

Основными составляющими постоянных активов (внеоборотных активов) на конец 2009 года составляют основные средства 29,28% или 115 795 тыс.тг., хотя их доля в структуре активов уменьшилась на 11,9% по сравнению с 2008 годом, а доля незавершенного капитального строительства увеличилась в 2 раза и составила на конец отчетного периода 6,87% или 25 542 тыс.тг.

Это объясняется тем, что на фабрике ведется капитальное строительство, достраивается административное здание и ведется реконструкция цеха № 1, а снижение доли основных средств связано с осуществленной переоценкой основных фондов на ряду с тем, что предприятие за 2009 год не осуществляло сколько-нибудь значимых инвестиций в основные фонды.

Оборотные средства в активе баланса занимают большую часть (54% в 2007;2008 гг., и 63% в 2009 г.), что является положительной тенденцией, т.к. Маневренность предприятия повышается.

Наиболее мобильная часть актива — денежные средства на конец 2009 года резко сократились (с 40 553 666 тг на конец 2008 года до 1 750 424 тг. На конец 2009 года). Наряду с этим доля дебиторской задолженности резко увеличилась в 2009 году на 14,76% по сравнению с 2008 годом.

Анализ структуры текущих активов дает основание предполагать, что в течение 2009 года продукция отгружалась неплатежеспособным клиентам. Данный вывод сделан на основе сравнения роста дебиторской задолженности и снижения готовой продукции на складе.

В целом ситуацию со сбытом готовой продукции Кондитерская фабрика «Конфеты Караганды» можно охарактеризовать следующим образом. Не имея данных маркетинговых исследований о потребности на определенные виды продукции, предприятие производит их по инерции, работая на склад. Найдя покупателей, предприятие отгружает продукцию, которая, тем не менее, не оплачивается.

Таблица 2 Анализ состава и структуры имущества предприятия.

На конец 2009 года предприятие располагает крайне низким объемом денежных средств не более 0,44% против 17% в 2008 году от общей суммы текущих активов Сокращение доли денежных средств в структуре текущих активов в 2009 году приведет к ухудшению показателя абсолютной ликвидности. Что касается структуры денежных средств Кондитерская фабрика «Конфеты Караганды», то основной объем финансовых ресурсов предприятия сосредоточен на расчетном счете. Убытков в течении анализируемого периода не наблюдается.

Общая оценка основных источников финансирования Причины увеличения или уменьшения имущества предприятия устанавливают в ходе изучения происшедших изменений в составе источников его образования. Поступление, приобретение, создание имущества предприятие может осуществлять за счет собственных и заемных средств, характеристика соотношения которых раскрывает сущность его финансового положения. Так, увеличение доли заемных средств, с одной стороны, свидетельствует об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков, а с другой — об активном перераспределении (в условиях инфляции и невыполнении в срок финансовых обязательств) доходов от кредиторов к предприятию — должнику. Оценка динамики и структуры источников, собственных и заемных средств производится по данным формы № 1 «Бухгалтерский баланс». В течении анализируемого периода предприятие привлекало долгосрочные источники финансирования только в 2009 году. В следствие этого инвестированный капитал в 2008;05 гг. Сформирован исключительно за счет собственных средств, а в 2009 году еще и за счет долгосрочных пассивов. Как видно из таблицы, собственные средства предприятия на конец 2009 года составили 150 444 тыс. Тг., что меньше чем в 2008 году на 15,83%. Абсолютное значение уменьшения собственного капитала Кондитерская фабрика «Конфеты Караганды» за 2009 год составило 5291 тыс. Тг.

Таблица 3Структура пассива баланса Кондитерская фабрика «Конфеты Караганды» .

На конец 2007 год. | На конец 2008 год. | На конец 2009 год. | ||||

П, А С С И В. | Тг. | % к итогу. | Тг. | % к итогу. | Тг. | % к итогу. |

Собственные средства. | 61,13. | 54,53. | 38,70. | |||

Уставный капитал. | 56,14. | 51,25. | 37,86. | |||

Накопленный Капитал. | 4,98. | 3,28. | 0,84. | |||

Заемные Средства. | 38,87. | 45,47. | 61,30. | |||

Долгосрочные обязательства. | 35,38. | |||||

Краткосрочные обязательства. | ||||||

Краткосрочные кредиты. | 13,54. | 11,58. | 9,08. | |||

Счета к оплате. | 12,16. | 7,35. | 13,13. | |||

Авансы. | 1,30. | 1,04. | 0,13. | |||

Расчеты по налогам. | 3,58. | 5,60. | 2,55. | |||

Расчеты по зарплате. | 1,63. | 0,87. | 1,04. | |||

Прочие. | 6,67. | 19,02. | 0,00. | |||

Итого пассивов. | 100,00. | 100,00. | 100,00. |

Доля заемных средств имеет тенденцию к росту, что повышает зависимость предприятия от внешних источников финансирования. В 2009 году доля собственного капитала составила 38,7% против 54,53% в 2008 году и 61,13% в 2007 году.

Структура собственного капитала предприятия на протяжении исследуемого периода не изменялась, основной составляющей собственных источников финансирования является уставной капитал, доля которого в структуре собственных составляла 91% в 2007 году, 93%- в 2008 году и 97% в 2009 году, а доля накопленного капитала соответственно 9%, 7%, 3%.

Значительный удельный вес заемных оборотных средств характеризует предприятие как финансово не устойчивое с точки зрения наличия резерва покрытия задолженности при убытках.

Уменьшение собственного капитала произошло за счет уменьшения накопленного капитала, т. е. Уменьшения чистой прибыли и государственных целевых поступлений.

Учитывая уменьшение доли собственных средств в общей сумме источников и падение накопленного капитала, можно охарактеризовать Кондитерская фабрика «Конфеты Караганды» как ненадежного заемщика при получении долгосрочного кредитования.

На конец 2009 года основными статьями финансирования текущей производственной деятельности являлись долгосрочный займ 35,7% текущих пассивов, а так же задолженность поставщикам 13,13%, и краткосрочные кредиты 9,08%. Данная структура наблюдалась и в 2007 -06 гг., но она была облегчена отсутствием долгосрочных кредитов.

Небольшая доля авансов покупателей (0,13% или 507 885 тг. 2009 году, 1,04% или 3 000 950 тг. В 2008 году) говорит о том, что предприятие почти не работает по предоплате, а использует краткосрочные займы (овердрафты) и долгосрочные обязательства, а также задолженность поставщикам.

Значительные объемы запасов готовой продукции на складах (на конец 2009 года 15 458 071 тг.; 2008 года-15 205 648 тг.) В течение отчетного года при небольшом проценте авансовых платежей позволяют предположить, что фабрика производит продукцию не пользующуюся чрезмерным спросом и работает с колес. В связи с этим можно предложить отказаться от производства продукции, не пользующейся спросом и пролеживающей на складе в последнее время.

Финансовое состояние предприятия на протяжении всего анализируемого периода характеризуется преобладанием дебиторской задолженности над кредиторской. Фактически это означает, что кредит (отсрочка платежей), предоставляемый фабрикой покупателям превышает кредит, получаемый предприятием от поставщиков. В данной ситуации предприятие проигрывает в свободных денежных средствах. А наблюдаемый в 2009 году рост дебиторской задолженности отрицательно сказывается на финансовом состоянии предприятия.

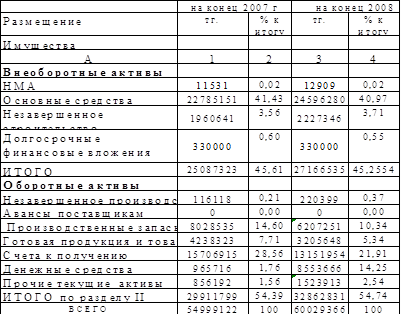

Таблица 4 Соотношение кредиторской и дебиторской задолженности в динамике за 2007;2009 гг.

Удельный вес задолженности перед персоналом и бюджетом в общей сумме текущих пассивов на конец 2009 года составляли соответственно 0,9% и 2,6%, на конец 2008 года -1,45%, 12.3%; 2007 году — 0,2%, 9,2%. Достаточно низкий уровень по этим задолженностям в 2009 году говорит о том, что фабрика не прибегала к таким вынужденным мерам, как увеличение задолженности перед бюджетом и персоналом.

Наблюдающийся в конце отчетного года дефицит денежных средств, говорит о том, что указанных выше источников было не достаточно для финансирования текущей производственной деятельности предприятия, хотя предприятие постоянно привлекало краткосрочные кредиты — овердрафты для пополнения оборотных средств.

А) Абсолютные показатели ликвидности

Анализ ликвидности предприятия осуществляется сравнением средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. По существу, ликвидность предприятия означает ликвидность баланса.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы:

1. Наиболее ликвидные активы.

А1 = денежные средства + краткосрочные финансовые вложения = стр. 250 + стр. 260.

2. Быстро реализуемые активы.

А2 = дебиторская задолженность + прочие активы НДС по приобретенным ценностям = =стр.240 + стр. 230 + стр. 270 + 220 стр.

2 Медленно реализуемые активы.

А3 = запасы и затраты + задолженность участников по взносам в уставный капитал + +долгосрочные финансовые вложения = (стр. 210 — стр.217) + стр. 218 + стр. 244 + стр. 140.

4. Трудно реализуемые активы.

А4 = внеоборотные активы — долгосрочные финансовые вложения = стр. 190 -стр.140.

Пассивы баланса группируются по степени срочности их оплаты:

1. Наиболее срочные обязательства.

П 1 = кредиторская задолженность + расчеты по дивидендам + прочие пассивы = =стр.620+стр.630 +стр. 670.

2. Краткосрочные пассивы П 2 = краткосрочные кредиты и займы = стр. 610.

3. Долгосрочные пассивы П 3 = долгосрочные пассивы = стр. 590.

4. Постоянные пассивы.

П 4 = капитал и резервы =стр. 490 -стр. 217 -стр. 390 + стр. 640 +стр. 650.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если выполняются одновременно следующие условия:

А 1? П 1.

А 2? П 2.

А 3? П 3.

А 4? П 4.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Для анализа построим таблицу 5.

Таблица 5 Активы и пассивы.

Как следует из таблицы 5.

А 1 < П 1.

А 2 > П 2.

А 3 > П 3.

А 4 < П 4.

Характеризуя ликвидность по данным выше приведенной таблицы, следует отметить, что в отчетном периоде наблюдался платежный недостаток денежных средств и ценных бумаг для покрытия наиболее срочных обязательств: на начало годаи на конец периода.

- Б)Относительные показатели ликвидности

- 1. Коэффициент абсолютной ликвидности определяется отношением ликвидных средств первой группы (А1) ко всей сумме краткосрочных долгов предприятия раздела 4 «Краткосрочные пассивы», формы № 1 «Бухгалтерский баланс»

Лабс = _А1_ = __А 1__.

Краткосрочные пассивы стр. 690.

На конец 2007 лабс = 0,04.

На конец 2008 лабс = 0,3.

На конец 2009 лабс = 0,007.

Данный показатель означает, что предприятие по состоянию на 01.01.2008 г. Может срочно погасить лишь 0,7% срочных обязательств по оплате задолженности поставщикам и бюджету. Значение этого показателя признается достаточным, если он выше 0,25 — 0,30. В нашем же случае коэффициент сильно отличается от требуемых значений, что говорит о низком уровне ликвидности, хотя на начало 2009 года коэффициент удовлетворял нормативу.

2. Коэффициент cрочной ликвидности определяется отношением ликвидных средств первой (А1) и второй группы (А2) ко всей сумме долгосрочных пассивов.

Лпр = __________А1 + А2________ = __А 1 +А2__.

Краткосрочные пассивы стр. 690.

На конец 2007 лпр = 0,78.

На конец 2008 лпр = 0,79.

На конец 2009 лпр = 0,61.

Данный показатель означает, что предприятие может погасить свою кредиторскую задолженность за счет взыскания дебиторской задолженности и перечисления всех денежных средств лишь на 61% на конец года. В идеале данный коэффициент должен быть больше, либо равен 1.

3. Общий коэффициент ликвидности — рассчитывается отношением всей суммы оборотных активов и долгосрочных финансовых вложений к общей сумме краткосрочных обязательств.

Лобщ = __________А1 + А2 +А3________ = __А 1 +А2_+А3_.

Краткосрочные пассивы стр. 690.

На конец 2007 лобщ = 1,39.

На конец 2008 лобщ = 1,2.

На конец 2009 лобщ = 1,03.

Значение данного коэффициента показывает, что использовав все денежные средства, дебиторскую задолженность, запасы и затраты, долгосрочные финансовые вложения предприятие сможет погасить 103% срочных обязательств на конец 2009 года при норме 150−200%.

В методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных распоряжением Республиканского управления по делам о несостоятельности (банкротстве) от 12 августа 1994 № 31-р рекомендуется производить расчет коэффициента текущей ликвидности (лтек).

Лтек = _____________стр.290_______________? 2.

Стр. 690 — (стр. 640 + стр. 650 + стр.660).

На конец 2007 лтек = 1,68.

На конец 2008 лтек = 1,21.

На конец 2009 лтек = 1,03.

Чем выше значение данного показателя, тем лучше предприятие справляется со своими внешними обязательствами, и наоборот, чем ниже его значение, тем чаще предприятие ощущает нехватку денег для текущих нужд, включая неспособность обеспечить своевременность обязательных платежей в бюджет и внебюджетные фонды. В соответствии с Методическими указаниями, значение данного коэффициента не должно быть менее 2, иначе предприятие может быть признано неплатежеспособным.

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным, является наличие хотя бы одного из двух условий: [14].

- 1. Если приведенный (обобщенный) коэффициент ликвидности на конец периода имеет значение ниже нормативного (1,5),

- 2. Если коэффициент обеспеченности текущих активов собственными оборотными средствами на конец отчетного периода ниже нормативного (0,3).

Приведенный (обобщенный) коэффициент ликвидности (лпр).

Лпр =____оборотные активы — расходы будущих периодов = __стр.290 — стр. 217.

Краткосрочные пассивы — доходы будущих периодов стр. 690 — стр. 640 (14).

На конец 2007 лпр = 1,39<1.5.

На конец 2008лпр = 1,21<1.5.

На конец 2009 лпр = 1,03<1.5.

Коэффициент обеспеченности текущих активов собственными оборотными средствами (лосс) определяется по следующей формуле:

Лосс =собственные оборотные средства = __стр.290 — стр. 690.

Оборотные активы стр. 290.

На конец 2007 лосс =0,3 =0.3.

На конец 2008 лосс =0,2<0.3.

На конец 2009 лосс = 0,03<0.3.

Если оба условия выполняются, а именно значения коэффициентов ниже нормативных, то предприятия может быть признано неплатежеспособным. Финансовое состояние является кризисным, предприятие относится к 4 типу по финансовой ситуации, характерное для предприятий с неудовлетворительным финансовым положением.

Для восстановления платежеспособности, ликвидности и общего улучшения финансового состояния можно порекомендовать следующее:

Для своевременного получения средств за поставленную продукцию и предотвращения неплатежей использовать гибкую систему скидок с договорной цены при досрочной оплате счетов покупателями, требовать предоплату.

Организовать тщательный контроль за движением дебиторской задолженности. Производить проверку отчетности покупателей при отгрузке продукции.

В договорах на отгрузку готовой продукции предусмотреть штрафные санкции за несвоевременность оплаты, точно оговаривать сроки оплаты. Своевременно подавать иски в суд за несвоевременное выполнение договорных обязательств.

Таблица 6 Сводная таблица показателей ликвидности.

Показатель. | Норма. | |||

Коэффициент абсолютной ликвидности. | 0,2−03. | 0,04. | 0,3. | 0,007. |

Коэффициент срочной ликвидности. | >1. | 0,78. | 0,79. | 0,61. |

Коэффициент текущей ликвидности. | >2. | 1,68. | 1,21. | 1,03. |

Коэффициент общей ликвидности. | 1.5 -2. | 1,39. | 1,2. | 1,03. |

На исследуемом предприятии коэффициенты ликвидности ниже указанной нормы. Коэффициент абсолютной ликвидности достигает нормы лишь в 2008 году, что означает увеличение суммы денежных средств, находящихся у предприятия.

А)Анализ абсолютных показателей финансовой устойчивости Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей.

В зависимости от источников формирования общую сумму текущих активов (оборотного капитала) принято делить на две части:

Переменную часть, которая создана за счет краткосрочных обязательств предприятия, Постоянный минимум текущих активов (запасов и затрат), который образуется за счет перманентного (собственного и оборотного) капитала.

Произведем расчет суммы собственного оборотного капитала по данным формы № 1 «Бухгалтерский баланс» в следующей таблице:

Таблица 7 Расчет суммы собственного оборотного капитала.

Показатели. | |||

А. | |||

1. Общая сумма текущих активов (итог 2 раздела баланса). | |||

2. Общая сумма краткосрочных долгов предприятия (6 раздел баланса). | |||

3. Сумма собственного оборотного капитала (2 -6 разделы баланса). | |||

4. Доля в сумме текущих активов, %. — собственного капитала (стр3 /стр1). — заемного капитала (стр2 /стр1). |

|

|

|

Данные таблицы показывают, что текущие активы фабрики, главным образом, сформированы за счет краткосрочных обязательств, что само по себе отрицательно. Следствием такого положения является низкая платежеспособность и слабая финансовая устойчивость, высокая степень зависимости от политики кредиторов. Доля собственного оборотного капитала в общей сумме текущих активов уменьшилась на 11,6% (16,9−28,5) в 2008 году, а в 2009 году -13,9%, доля же заемного капитала увеличилась на такую же величину. Таким образом, на данном предприятии происходит уменьшение собственного оборотного капитала, что ведет к падению платежеспособности и ухудшению финансовой устойчивости.

Также, проводя анализ, необходимо установить и тип финансовой устойчивости, к которому относится Кондитерская фабрика «Конфеты Караганды».

Шеремет А.Д. и Ковалев В. В. предлагают следующие формулы для оценки кризисного финансового состояния, для которого выполняются следующие условия:

З скоб + кртмц + Ивр

Коз = Скоб + кртмц +Ивр 1.

Где З — запасы и затраты, Коз — коэффициент обеспечения запасов и затрат источниками средств, Скоб — собственный оборотный капитал, Кртмц — кредиты банка под товарно-материальные ценности, Ивр — временно-свободные источники средств (резервный фонд, фонд накопления и потребления). Для расчета воспользуемся данными формы № 1 «Бухгалтерский баланс». Величину запасов и затрат рассчитаем как сумму строк 210 и 220. Величину временно свободных источников можно рассчитать как сумму строк 430,440,650.

На конец 2007 13 239 168 <5 839 219.

Коз = 5 839 219 = 0,44 1 13 239 168.

На конец 2008 11 157 211 <717 141.

Коз = 11 157 211 = 0,06 1 717 141.

На конец 2009 16 907 186 363 263.

Коз = 24 432 959 = 0,214 1 30 880 703 [26].

Условия, характерные для кризисного состояния предприятия выполняются, (Коз 1). Кризисное финансовое состояние характеризуется наличием нарушений финансовой дисциплины, перебоями в поступлении денежных средств на расчетный счет, снижением доходности деятельности предприятия, наличием регулярных неплатежей (просроченных ссуд банка, платежей по оплате труда, просроченной задолженности поставщикам, наличием недоимок в бюджеты). Равновесие платежного баланса в данном случае обеспечивается как раз за счет данных просроченных выплат, что приносит дополнительные издержки в виде штрафов, пеней, неустоек. Однако здесь необходимо отметить, что на конец 2009 года коэффициент обеспеченности запасов и затрат существенно возрос. Темп его роста составил 356%. Данную тенденцию следует оценить положительно.

Устойчивость финансового состояния может быть восстановлена путем: маркетинговый сегментация устойчивость конкурентоспособность.

1. Ускорения оборачиваемости капитала в текущих активах за счет обоснованного сокращения дебиторской задолженности, сокращения сроков ее взыскания, в результате чего произойдет относительное сокращение собственных оборотных средств на рубль товарной продукции, Важной характеристикой устойчивости финансового состояния является коэффициент маневренности (Км) Км = собственные оборотные средства = стр. 290 -стр.690? 0,5.

Собственный капитал стр. 490.

На конец 2007 Км = 0,25.

На конец 2008 Км = 0,17.

На конец 2009 Км = 0,049 [26].

Коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть, вложена в оборотные средства, а какая часть капитализирована. В нашем случае прослеживается понижение коэффициента маневренности, что отрицательно.

На Кондитерской фабрике «Конфеты Караганды» прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой — от того, насколько уровень издержек производства соответствует общественно-необходимым затратам.

Прибыль общества подлежит налогообложению в порядке, предусмотренном действующим законодательством. Прибыль, остающаяся у Кондитерской фабрике «Конфеты Караганды» после уплаты налогов и иных платежей в бюджет, поступает в полное его распоряжение и используется обществом самостоятельно. Кондитерская фабрика «Конфеты Караганды» может объединить часть своего имущества с имуществом государственных, кооперативных и иных организаций для совместного производства товаров, выполнения работ и оказания услуг.

На Кондитерской фабрике «Конфеты Караганды» на прибыль влияют как внешние, так и внутренние факторы Внутренние факторы действуют на прибыль через увеличение объема выпуска продукции, улучшение качества продукции, повышение отпускных цен и снижение издержек производства и реализации продукции. Внешние — через поведение конкурентов, состояния рынка и государственной экономической политики.

Проанализируем изменение показателей прибыли Кондитерской фабрике «Конфеты Караганды» за период 2007;2009 годы.

Горизонтальный анализ абсолютных показателей, приведенных в показывает, что выручка от реализации продукции уменьшилась в 2008 году относительно 2007 года на 40 855 тыс. Тг. Это объясняется не только увеличением цены произведенного товара из-за резкого скачка стоимости сырья, в связи с финансовым кризисом 2008 года, но и падением объемов производства. В 2008 году выпуск кондитерских изделий составил 3274 тонны, что в сравнении с 2007 годом меньше на 2668 тонн или 55% к 2007 году. Снижение объемов производства по всему ассортименту изделий, имеет основную причину — падение уровня покупательской способности населения и, как следствие, резкое сокращение спроса на кондитерские изделия. Выручка от реализации продукции в 2009 году составила 500 899 тыс. Тг., что на 350 442 тыс. Тг. (или на 500 535,3 тыс. Тг. В сопоставимых ценах) больше, чем аналогичный показатель в 2008 году. Наблюдающееся на протяжении анализируемого периода увеличение выручки от реализации обусловлено ростом объема производства продукции, увеличением себестоимости продукции на 1 500 482,7 тыс. Тг. В сопоставимых ценах и ростом коммерческих расходов на 2500,6 тыс. В сопоставимых ценах В 2008 году прибыль сократилась относительно показателей 2007 года на 50 502 тыс. Тг. (или 50 563,9 тыс. Тг. В сопоставимых ценах) Немаловажное значение имело и то, что отдельные компоненты закупаются по импорту. Серьезные финансовые потери понесла фабрика в связи с обвалом тенге 17 августа 2008 года. Сразу в несколько раз возросли долги за сырье и этикет, поскольку какао-продукты и их заменители, а также этикет и многие другие вспомогательные материалы, поступающие по импорту, исчисляются в долларовом эквиваленте. В 2009 году также наблюдается снижение прибыли. Отклонение от данных 2008 года составили 150 тыс. Тг. (или 15 000,7 тыс. Тг. В сопоставимых ценах).

В течение отчетного года предприятие испытывало постоянную проблему недостатка собственных оборотных средств, в связи, с чем приходилось пользоваться кредитами банковских учреждений, что в свою очередь приводит к увеличению себестоимости продукции и снижению прибыли.

Анализ структуры прибыли отчетного 2009 года (вертикальный анализ) позволил установить, что она, главным образом, сформирована за счет прибыли от реализации продукции, работ, услуг. Прибыль от реализации продукции в отчетном году значительно ниже прибыли от реализации товаров, продукции (работ, услуг) прошлого 2008 года, как отмечалось выше. Следует отметить, что в 2009 году падение прибыли замедлилось, прирост себестоимости также оказал существенное влияние на сокращение прибыли, и произошел вследствие увеличения удельного веса постоянных расходов, инфляционного давления, и возможно был вызван также нерациональным использованием производственных ресурсов, списанием различного рода затрат, нецелесообразно отнесенных на себестоимость. В 2008 году положительно повлияло на прибыль от реализации сокращение коммерческих расходов, что вызвано, главным образом, снижением объема продаж, однако в 2009 году удельный вес коммерческих расходов практически оставался на одном уровне (2008год — 1,46%, 2009 год — 1,6%), что положительно отразилось на прибыли от реализации.

Прибыль отчетного периода 2007 года меньше прибыли от реализации продукции в 2007 году на 5906тыс. Тг. Аналогичная ситуация сложилась и в 2008 году, где прибыль отчетного года меньше прибыли от реализации продукции на 15 806 тыс.тг.

Такая же ситуация наблюдается в 2009 году, где прибыль отчетного года меньше прибыли от реализации продукции на — 15 085 тыс. Тг. Все это свидетельствует о полученных убытках от прочей реализации и от внереализационных операций.

Прибыль от финансовой деятельности в отчетном году составила 5836 тыс. Тг. В прошлом году — 20 336 тыс. Тг. В 2007 г. 50 245 тыс. Тг. Снижение прибыли от финансовой деятельности отрицателен для АО «Конфеты Караганды».

Операционные расходы (налог на имущество, уборку территорий, на содержание милиции и социальной сферы, налог на образование), а также финансовый результат от реализации основных средств, прочего имущества, не привели к получению убытка, хотя рост операционных расходов 1999 году очевиден.

Одним из основных показателей характеризующих результаты деятельности предприятия, является чистая прибыль. За 2009 год объем чистой прибыли составил 1 500 125 тг. Как негативный момент необходимо отметить тенденцию к снижению доли чистой прибыли в общих результатах деятельности фабрики за 2009 год.

Так доля чистой прибыли в общих результатах деятельности предприятия возросла до 79,6% в 2008 году и упала до 34,6% в 2009 году.

Причиной указанных изменений является опережающий рост суммы налогов, выплачиваемых из прибыли, по сравнению с ростом балансовой прибыли. Так в 2007 году, доля налогов из прибыли к балансовой прибыли составила 38,4% в 2008 году снизилась до 20,3% и сделала резкий скачек до 65,3% в анализируемом 2009 году.

Анализ абсолютных величин и доли прибыли от основной деятельности в общем объеме выручки от реализации, показывает, что снижение объемов чистой прибыли в 2009 году является следствием падения доходов от основной деятельности, которая составляет 201% в структуре балансовой прибыли и 408% в 2008 году (110 строка ф. 2 / 140 строка ф. 2).

Источниками снижения прибыли на АО Кондитерская фабрика «Конфеты Караганды» в течение 2009 года, являлись операции не относящиеся к основной деятельности. К ним относятся прочие внереализационные расходы, значительно превышающие прочие внереализационные доходы.

Резервами увеличения объема чистой прибыли для Кондитерская фабрика «Конфеты Караганды» являются, во-первых, снижение постоянных затрат, во-вторых, увеличение цены реализуемую продукцию. Препятствием на пути увеличения цен на готовую продукцию может быть ограничение платежеспособного спроса.

1. Рентабельность всего капитала — показывает, сколько чистой прибыли без учета стоимости заемного капитала приходится на тенге всего вложенного в предприятие капитала. Рассчитывается по формуле:

Rо = ЧП+Проц*(1-стнпр) ВБ Где, ЧП-чистая прибыль, Процвыплаченные проценты по кредитам и пени по просроченной задолженности за исследуемый период.

ВБвалюта баланса Стнпр — ставка налога на прибыль.

2. Рентабельность собственного капитала характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на тенге собственного капитала.

Rск = ЧП СК Где, СК-собственный капитал.

3. Рентабельность продаж рассчитывается делением прибыли от реализации продукции (работ, услуг) на выручку от реализации.

Rрпф = Прпф.

Врф.

Где Прпф — фактическая прибыль от реализации продукции (работ, услуг),.

Врф — фактическая сумма выручки от реализации продукции.

Составим сводную таблицу. [26].

Таблица 8 Сводная таблица показателей рентабельности.

Рентабельность. | 2007 г. | 2008 г. | 2009 г. |

Всего капитала. | 15,1. | 5,4. | 1,5. |

Собственного капитала. | 21,0. | 2,3. | 1,01. |

Продаж. | 17,62. | 8,26. | 3,23. |

Из таблицы 8 видно, что все показатели рентабельности в 2009 году уменьшились, то есть экономическая эффективность предприятия уменьшилась соответственно в то количество раз, в какое уменьшилась рентабельность.

Предприятие является рентабельным, так как результаты от реализации продукции покрывают издержки производства и образуют прибыль, хотя и недостаточную для нормального функционирования АО «Конфеты Караганды» .