Анализ конкурентных преимуществ страхового предприятия

Первый тип конкурентной стратегии демонстрируют крупные страховые корпорации, организованные как вертикально интегрированные холдинги, имеющие в своем составе страховые организации, специализирующиеся на страховании жизни, видах страхования, иных, чем страхование жизни. Этот тип конкурентной стратегии направлен на предоставление потребителю как можно более широкого спектра страховых продуктов… Читать ещё >

Анализ конкурентных преимуществ страхового предприятия (реферат, курсовая, диплом, контрольная)

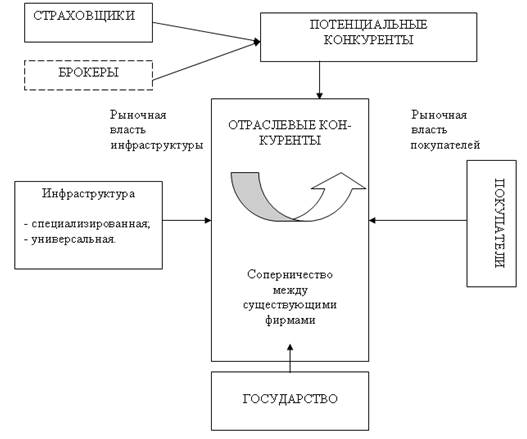

Для страховых рынков конкурентная среда определяется пятью силами, в составе которых рассматриваются власть потребителей страховых услуг, власть потенциальных конкурентов, власть реальных конкурентов, работающих в этой же отрасли, власть страховой инфраструктуры и власть государства (рис. 1).

Рисунок 1 — Силы, определяющие конкуренцию на страховом рынке По сравнению с товарными рынками не имеет значения влияние предприятий, поставляющих на рынок субституты, поскольку страховой продукт на рынке может быть заменен только страховым продуктом. Страховые услуги, которые страховщик оказывает своим клиентам, тесно связаны с характеристиками самих страховых продуктов. Без них страховые услуги теряют свой содержательный смысл. Лишь в некоторых очень узких сегментах рынка вместо страхового полиса можно использовать поручительство третьих лиц, а, например, на фондовом рынке применять хеджирование — весьма измененную технологию страхования по сравнению с теми во многом стандартными продуктами, которые имеют хождение на страховом рынке.

Инфраструктурные подразделения выполняют функцию, аналогичную той, которую выполняют поставщики сырья на товарных рынках. Страховая инфраструктура — это совокупность служб и организаций, которые оказывают услуги участникам страхового рынка. К ним относятся: страховые издательства; страховое образование; страховой консалтинг; страховой аудит; актуарные службы; сюрвейеры, службы страховой статистики.

Помимо них услуги страховым организациям могут оказывать рейтинговые агентства и рекрутинговые службы. Сами по себе они не являются подразделениями именно страховой инфраструктуры. Но в первом случае они оказывают информационные услуги, которые могут стать и, как показывает практика, становятся мощным инструментом обострения конкурентной борьбы между страховыми организациями, а во втором случае — обеспечивают страховщика кадрами определенной квалификации, что также влияет на конкурентное поведение страховых операторов. Государство рассматривается как сила, которая оказывает влияние на конкурентную среду по двум причинам: во-первых, государство является прямым поставщиком заказов для страховой отрасли в связи с тем, что оно продуцирует необходимые законодательные нормы для введения обязательных видов страхования. И уже только в силу этого оно должно присутствовать в схеме основных конкурентных сил. Во-вторых, государство выступает основным агентом, обеспечивающим развитие страхового рынка как такового. Страховой рынок — это часть экономики страны, и поэтому он не может не ощущать на себе позитивные или негативные тенденции общего экономического развития.

Конкурентность рынка определяется возможностями воздействия отдельных фирм на рынок, т. е. влияния на условия реализации своей продукции, и, прежде всего, на цены. Чем это влияние меньше, тем более конкурентным считается рынок. На основе анализа дискуссионных оценок типа современного российского страхового рынка можно сделать вывод, что он является олигопольным. Это проявляется в заметном сокращении «предложения», т. е. числа страховых компаний, оперирующих на рынке, в доминировании интересов поставщиков страховых услуг над интересами потребителей, в стремлении к доминированию на рынке достаточно узкой группы поставщиков.

Основные условия конкурентной среды на страховом рынке — это легитимность конкуренции, свободный доступ операторов на рынок, платежеспособный спрос на страховые услуги и общее состояние национальной экономики. В работе обоснован тезис, что конкурентная среда прямо зависит от конкурентоспособности страховых организаций и страховых продуктов.

При анализе признаков конкурентоспособности страховой организации учтено, что само понятие конкурентоспособности до сих пор не имеет однозначной трактовки в страховой теории. В значительной мере это связано с тем, что существует многообразие конкурентных преимуществ, которые пока не имеют типологии. С целью устранения этого пробела предпринята попытка ее разработки и выделено несколько типологических групп конкурентных преимуществ в зависимости от разных признаков.

Типология конкурентных преимуществ страховой организации По возможности применения на разных рынках:

- — универсальные (например, доля рынка);

- — специфические (например, уставный капитал, рейтинг).

В зависимости от стадии развития предприятия:

- — нормативные (существуют при входе страхового оператора на рынок, как правило, соответствуют минимальным требованиям, определенным в законодательном порядке);

- — стихийные (складываются на стадии выживания и адаптации страховой организации к конкурентной среде);

- — стратегически определенные;

В зависимости от спроса заинтересованных лиц:

- — потребительские (например, цена — качество страховых продуктов и услуг);

- — конкурентов-соперников (например, квалификация кадрового состава, разнообразие продуктового ряда и наполнение «услуговой мантии»);

- — работников инфраструктурных подразделений отрасли (например, информация для составления рейтингов по видам страхования, по финансовой устойчивости или платежеспособности);

- — иностранных страховых организаций (например, стоимость компании, наличие лицензий на определенные виды страхования, наличие региональных филиальных сетей);

- — инвесторов и акционеров (например, рентабельность компании);

В зависимости от функциональной специализации оператора:

- — по страхованию жизни;

- — по видам страхования, иным, чем страхование жизни;

- — комплексные для всех видов лицензионных продуктов.

Предложенная типология конкурентных преимуществ страховой организации позволяет страховому оператору формировать их набор при разработке конкурентных стратегий, а также проводить их мониторинг в зависимости от изменений внешней и внутренней среды самой организации. Разработанная типология показывает, что свойства организации, которые могут считаться ее конкурентными преимуществами, находятся в зоне сравнения не только в пределах отрасли, но и за ее пределами и имеют значение для тех субъектов, которые намерены стать новыми ее участниками. Это объясняет, почему любая хозяйствующая единица, находясь в рамках отрасли, обладает хотя бы одним конкурентным преимуществом. Даже если предположить, что организация удовлетворяет только минимальным требованиям для входа в отрасль (нормативным конкурентным преимуществом), то по сравнению с теми, кто еще не преодолел этого барьера, она уже конкурентоспособна.

Цели страховой организации, ее структура, задачи, технологии, бизнес-процессы и, в особенности, кадры — все это переменные, на которые оказывают влияние многочисленные условия и рыночные факторы. Под их влиянием ресурсы организации подвергаются существенным изменениям: снижается или растет стоимость компаний под влиянием результатов котировок акций на фондовом рынке, меняется убыточность страховых операций и т. п. Конкурентоспособность организации также может колебаться во времени, и, в свою очередь, определяется конкурентоспособностью страховых продуктов.

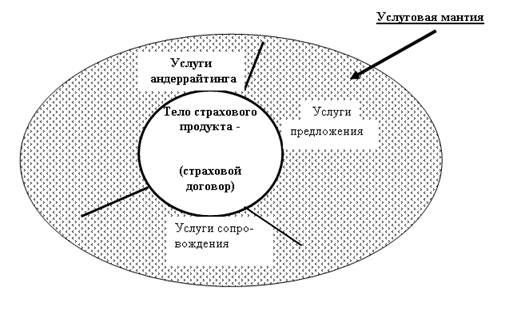

Конкурентоспособность страховых продуктов обусловлена спецификой их строения. Предлагаются следующие элементы, формирующие страховой продукт (рис. 2). Его ядро или тело представлено договором страхования, в котором закреплены условия предоставления гарантий на случай возникновения страхового события. Мантия страхового продукта состоит из трех типов услуг: услуг андеррайтинга, услуг сопровождения и услуг предложения.

Рисунок 2 — Схема страхового продукта Формирование конкурентных преимуществ страховых продуктов, в частности, соотношения их цены и качества зависит от многих факторов, но в основном от тех конкурентных стратегий, которые определяют положение страховой компании на рынке.

Разработка конкурентных стратегий, а также детальная характеристика наиболее значимых конкурентных преимуществ страховой организации — развития филиальной сети, рейтинговой и квалификационной конкуренций представляют собой вторую группу проблем.

Можно выделить пять видов конкурентных стратегий, три из которых уже имеют место на российском страховом рынке, а две, которые могут получить развитие в условиях усиления международной страховой конкуренции после вступления нашей страны в ВТО.

Первыми тремя типами конкурентных стратегий являются: стратегия универсальности продуктового ряда; стратегия универсальности продуктового ряда в рамках отраслевой специализации; стратегия выживания в условиях перманентной санации страхового рынка. К этим трем стратегиям могут прибавиться: стратегия специализации на ограниченном продуктовом ряде для корпоративных клиентов; стратегия видовой ниши;

Первый тип конкурентной стратегии демонстрируют крупные страховые корпорации, организованные как вертикально интегрированные холдинги, имеющие в своем составе страховые организации, специализирующиеся на страховании жизни, видах страхования, иных, чем страхование жизни. Этот тип конкурентной стратегии направлен на предоставление потребителю как можно более широкого спектра страховых продуктов. Вторая стратегия связана с ограничением по линии специализации страховой компании, однако в ее рамках продолжает доминировать направление универсальности предоставления страховых продуктов. Например, если компания занимается страхованием жизни, то она может предлагать и накопительное страхование, и пенсионное страхование, и добровольное медицинское страхование, и страхование от несчастных случаев. По каждому из этих направлений формируется продуктовый ряд, рассчитанный на разные группы потребителей. Та же тенденция существует в специализации по рисковым видам страхования. Стратегия выживания (третий тип) в условиях перманентной санации страхового рынка, строго говоря, не может быть отнесена к стратегии как к таковой. Тем не менее, необходимо дать ее характеристику с единственной целью — показать, что когда правила санации в рамках государственного регулирования страхового рынка настойчиво требуют «масштаба» (уставного капитала, объема собираемых страховых премий) некоторые страховые организации «ложатся в свободный дрейф» с намерением либо продать свой бизнес, если найдется покупатель, либо стать подразделением более крупного страховщика. В этих условиях продажи страховых продуктов большей частью становятся хаотичными, страховой портфель не всегда сбалансирован, организационное строение компании лишь имитирует технологичность бизнеса, долгосрочные и краткосрочные стратегические планы не формируются или носят формальный характер. Особенностью четвертого типа конкурентной стратегии является то, что фирма выполняет одну или несколько функций, но охватывает широкий спектр потребителей (рыночные границы определяются узко по функциям и широко по группе потребителей). Именно такой подход реализован в течение длительного (более 10 лет) времени крупнейшей в строительстве страховой компанией САО «Гефест», специализирующейся на страховании строительных рисков. Ее постоянными партнерами являются корпорация «Трансстрой», АО «Москапстрой», ОАО «Мостотрест», дочерние организации которых работают на уникальных объектах транспорта и промышленности. Для строительных организаций предложены все необходимые виды страхования, объединенные в комплексную программу: строительно-монтажных работ (СМР); гражданской ответственности при выполнении СМР; профессиональной ответственности строителей; послепусковых гарантийных обязательств; экологических рисков; коллективного страхования работников от несчастных случаев и болезней. Пятый тип стратегии связан с развитием нишевой специализации. Эта стратегия позволяет существовать на рынке компаниям с небольшим уставным капиталом. Основными направлениями развития здесь могут стать взаимное страхование и микрострахование.

Необходимо отметить, что одним из основных способов конкурентных действий, при помощи которых реализуются стратегические установки страховых операторов по захвату определенных долей рынка, является развитие филиальных сетей. Их наличие обеспечивает серьезное конкурентное преимущество. Филиальная сеть может стать конкурентным преимуществом при соблюдении следующих условий:

- — затраты на содержание филиальной сети, включая и объем выплаченных страховых возмещений, должны быть меньше, либо равны доходам от ее деятельности;

- — в филиальных сетях должна наблюдаться положительная динамика по собираемым страховым премиям, свидетельствующая об устойчивом положении филиала на рынке;

- — для диверсификации страховой деятельности в региональном подразделении страховой компании она должна быть встроена в программы экономического развития региона и подпрограммы развития регионального страхового рынка.

Доказательство этого положения представляет собой четырехшаговые методические рекомендации, в процессе которых идет обработка информации об эффективности функционирования филиальных подразделений компании. Ключевым шагом является синхронизация страховой деятельности головной компании с программой развития того региона, где страховщик имеет свои филиалы.

Помимо филиальных сетей значимым конкурентным преимуществом является наличие рейтинга страховщика, который в основном направлен на отражение его финансовой устойчивости и платежеспособности. Анализ фактического материала в этой области доказывает, что существующие рейтинги чаще всего используются не потребителями страховых услуг, а специалистами самих страховых компаний и надзорными страховыми органами. Для отражения качества предоставляемых страховых услуг предлагается система показателей для рейтинга, который необходим страхователям в качестве ориентира при выборе страховщика.

К ним относятся:

- — удельный вес договоров, по которым страховое возмещение было выплачено в сроки, превышающие обозначенные в договоре страхования;

- — удельный вес договоров, по которым страховое возмещение было выплачено по решению суда с дополнительной компенсацией понесенных моральных и материальных издержек истца-страхователя;

- — количество дел (и их удельный вес) в судах, связанных с претензиями страхователей по выплате страхового возмещения в результате наступившего страхового случая, в том числе тех, которые находятся на рассмотрении более одного года;

- — удельный вес договоров, по которым надзорные страховые органы получили жалобы страхователей на некачественное обслуживание;

- — удельный вес договоров, по которым отсрочка выполнения обязательств по выплате страхового возмещения наступила по вине страхователей.

Приведенные выше показатели должны быть сгруппированы по видам страхования. При внедрении предложенной системы показателей потребуется изменение отчетности страховой организации, поскольку все указанные выше показатели должны быть где-то отражены, прежде чем они будут использованы в анализе. С этой целью страховщик будет обязан раз в год подавать бюллетень со сведениями в надзорные страховые органы вместе с годовым отчетом, где содержалась бы необходимая статистика. Очевидно, что и в функции самих надзорных органов должна быть включена дополнительная обязанность публиковать бюллетень, отражающий эту информацию.

Конкурентные стратегии формируются страховщиком, исходя из условий обеспеченности страховой организации кадровым составом определенной квалификации. Уровень и квалификация специалистов для страхового рынка являются преимуществом, которое многие ставят на первое место. Однако страховые агенты не могут обладать сверхценностью для страховой организации в разные периоды ее развития. Как только страховщик принимает решение сформировать бизнес-процессную организацию, способную к эффективному росту и работе в агрессивной конкурентной среде, на первое место выходит уже не страховой агент, а менеджер. Практика показывает, что на этой стадии основной производительной силой становятся руководители высшего эшелона. Именно они задают цели развития, ведут отбор необходимого персонала, формируют рабочие «команды», обеспечивают их необходимыми ресурсами, но, самое главное, обеспечивают необходимую мотивацию и контроль.

Третья группа проблем связана с определением направления развития конкуренции на отечественном страховом рынке. В этом блоке рассматривается капитализация страховых компаний как конкурентное преимущество, реализуемое в глобальном страховом пространстве, санационные меры, связанные с поддержанием конкурентного «здоровья» отечественного страхового рынка, а также прогнозами развития международной страховой конкуренции в связи с вступлением России в ВТО.

При исследовании международной конкуренции на отечественном страховом рынке выделены несколько наиболее важных аспектов. К ним относятся, во-первых, эволюция взглядов на условия этой конкуренции и характер практических мер, сопровождающих их практическую реализацию, во-вторых, обобщение ключевых аргументов, при помощи которых прогнозируется развитие международной страховой конкуренции разными экспертами, и, наконец, моделирование сценариев, описывающих ее последствия для отечественной экономики.

Критический сравнительный анализ взглядов на конкурентные условия российского страхового рынка позволяет сделать вывод, что на нем существует двухуровневая система страховых организаций, которые по-разному относятся к условиям международной конкуренции. Первая группа — это компании с крупным уставным капиталом, разветвленной филиальной сетью, квалифицированным персоналом, качественной системой бизнес-процессов, позволяющей предлагать на рынке страховые продукты практически для всех групп потребителей. Эта группа немногочисленна и включает не более 20−25 страховщиков, имеющих, как правило, строение вертикально интегрированных холдингов. Их основным конкурентным преимуществом является учет в стратегических планах ориентиров на работу в странах СНГ и Западной Европы. Реализация этой цели вынуждает их менеджмент работать в направлении увеличения капитализации своих предприятий, проведения IPO и предложений акций своих компаний на внутреннем и внешнем фондовых рынках. Эти страховые операторы уже имеют высокий рейтинг финансовой надежности и платежеспособности отечественных рейтинговых агентств и предпринимают попытки получить рейтинговую оценку международных оценщиков. Входящие в эту группу операторы работают с крупными отечественными предприятиями, которые либо относятся к естественным монополиям, либо имеют устойчивую конкурентную позицию в отечественной экономике. Именно эта группа компаний обусловливает олигопольные характеристики современного российского страхового рынка. Допуская высокую убыточность по страховым операциям за счет больших издержек в части оплаты комиссионного агентского вознаграждения в кратковременном периоде (до года), они в этот период «выдавливают» с рынка компании, которые не обладают такой высокой финансовой устойчивостью. Иными словами, они диктуют свои условия относительно цены страхового продукта. Отличительным свойством этой группы страховых операторов является быстрое восприятие организационных особенностей строения бизнеса и каналов продвижения страховых продуктов, которые в основном используются на западных страховых рынках. Некоторые из них уже конкурируют с европейскими страховыми компаниями на их территориях.

Во вторую группу включаются все остальные страховые компании.

В сценариях развития событий учтены три важные составляющие: последствия взаимодействия всей российской экономики с глобальным мировым сообществом, динамика платежеспособного спроса физических и юридических лиц, которые являются основными поставщиками страховых премий, а также реакция отечественных страховщиков на новые условия конкуренции с иностранными партнерами. В результате последовательного анализа каждого из выделенных аспектов можно сделать вывод о том, что отечественная экономика имеет немалый потенциал, для того чтобы рыночными, а не только протекционистскими мерами стимулировать развитие своего страхового рынка. Отечественные страховщики имеют возможности для увеличения всего спектра страховых продуктов и услуг, которые могут быть востребованы обществом. Процессы покупки отечественных компаний западными страховщиками доказывают это со всей очевидностью. Страховая отрасль не может быть более развитой, чем национальная экономика.