Анализ рынка производства обуви Российской Федерации

Объем российского рынка по различным оценкам составляет от 280 (РСКО) до 400 (НОСР) млн. пар обуви. Потребление обуви в России заметно уступает европейским странам и США, особенно после кризиса. Ведущие специалисты отмечают снижение рынка за 2010;2011 гг. на 15−20%. В итоге по данным DRG в 2011 г. потребление обуви в России составило 1,4 пары обуви в год на человека, в Европе — 4,5, в США — 6,5… Читать ещё >

Анализ рынка производства обуви Российской Федерации (реферат, курсовая, диплом, контрольная)

Особенности и динамика развития рынка производства обуви России

Российский обувной рынок представляет собой лишь малую часть мирового рынка. Основу продукции многих российских компаний составляют рабочая обувь и обувь, произведенная по заказу силовых структур. Доля российской обуви на собственном рынке не превышает 15%.

Объем российского рынка по различным оценкам составляет от 280 (РСКО) до 400 (НОСР) млн. пар обуви. Потребление обуви в России заметно уступает европейским странам и США, особенно после кризиса. Ведущие специалисты отмечают снижение рынка за 2010;2011 гг. на 15−20%. В итоге по данным DRG в 2011 г. потребление обуви в России составило 1,4 пары обуви в год на человека, в Европе — 4,5, в США — 6,5. С весны 2012 г. наметился рост, однако говорить о плюс 15 — 20% докризисного периода не приходится.

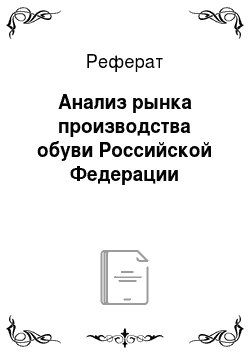

Рис. 2.1 Динамика производства обуви в России

Основные поставки обуви в Россию осуществляет Китай (80% в натуральном выражении, 70% - в стоимостном), также значительна доля Турции (7−9%), Италии, Германии (по 2−3%), а также Беларуси (1,2%). По данным Федеральной Таможенной службы в 2011 г. официальный импорт снизился на 22,3%, в 2012 г прогнозируется увеличение импорта на 10−12%.

С 1 января 2012 г. в России стала действовать единая пошлина 10% на все виды импортируемой обуви. Средняя контрактная цена одной пары по-прежнему находится на низком уровне — порядка 12 долл. США.

Российский рынок обуви малоизучен и достаточно закрыт (в силу слабой консолидации, опасений игроков рынка). Ни один из 10 лидеров рынка не занимает в настоящее время более 1% рынка (для этого нужно иметь сеть минимум 250 магазинов!). В России крайне мало истинно популярных обувных марок. На федеральном уровне потребителям известны «Ecco», «Ralf Ringer», «Вестфалика», «Центробувь», «Юничел», «Эконика», «Белвест».

Выпускать обувь в России трудно — неразвит рынок комплектующих: всего 3−4 сильных кожзавода, мало производителей подошв и колодок. В Китае обувь производить выгодно: много сырья, комплектующих, рабочей силы. Раньше продавцы обуви часто скрывали происхождение обуви. Но сегодня торговля, особенно крупные сети, не стесняются указывать китайское происхождение обуви. «Обеление» — основная тенденция российского рынка обуви последних лет.

Во всем мире производство и продажи обуви разделены. Торговля формирует коллекцию, продвигает марки, проводит необходимые исследования рынка и размещает заказы. Производство эти заказы отрабатывает, но напрямую с потребителем и рынком не контактирует. Лидеры российского обувного рынка отказываются от собственного производства и опта в пользу развития розницы. Сфера продаж формирует ѕ добавленной стоимости — и более прибыльна. Как правило, около 80% необходимого ассортимента обувные компании производят по аутсорсингу на различных производственных площадках, остальное докупают. Обувь одной и той же марки может быть заказана в любой стране, на любом предприятии.

По оценкам экспертов НОСР перспективными для производства в России являются недорогая массовая женская и мужская обувь серии «комфорт», детская обувь. При этом от производителя не требуется широкий ассортимент, т.к. заказчики имеют несколько поставщиков. Следует заметить, что именно эту нишу на данном этапе в России занимают белорусские компании.

Одной из актуальных тенденций рынка обуви в России является изменение культуры потребления обуви. Согласно данным участников рынка, потребители становятся все более требовательными к ассортименту и к уровню обслуживания в магазинах, все больше ориентируются на торговые марки. Приоритетными факторами при выборе обуви становятся ее качество, стиль, соответствие модным тенденциям. В России, так же как и в Европе, отмечается тенденция переориентации потребителей на комфортную обувь.

Российский рынок обуви в достаточной степени перенасыщен. Конечно, это обувь разного качества, но ее много. До 50% обуви все еще продается на вещевых рынках. Доля профессиональной розницы не превышает 15%. Из них сетевая — 10%.

В мире известны только 3 экономически выгодных формата торговли обувью:

- · дорогие бутики;

- · крупные обувные универсамы, управляемые одним оператором

- · дискаунтеры, предлагающие обувь со скидкой (из прошлых коллекций или с небольшими дефектами).

В настоящее время условно можно выделить пять основных типов обувных сетей, осуществляющих свою деятельность в России.

Доля локальных обувных сетей, представленных на рынке, составляет около 53%.

Среди розничных операторов обуви, развивающихся на основе собственных производств или имеющих собственные производственные мощности, следует выделить «Юничел», «Спартак», Carlo Pazolini, Ralf Ringer и др. Лидерами по количеству торговых точек на российском розничном рынке обуви являются сети «ЦентрОбувь» (более 300 магазинов), Ecco (более 200 магазинов), «Терволина», Monro, Respect, «Эконика» (более 100 магазинов) (табл. 2.1).

Таблица 2.1 — Основные типы обувных сетей в России.

Тип сети. | Описание сети. | Типичные представители. |

Глобальная. | Торговая обувная сеть, работающая в не менее чем 2 зарубежных странах, при этом количество точек за пределами страны-происхождения сети превышает 10 единиц. | Ecco, Carlo Pazolini, Geox,. Chester, TJ, Respect, «Эконика»,. «Белвест». |

Федеральная (национальная общероссийская). | Российская сеть магазинов обуви, имеющая торговые точки в нескольких (более 1) ФО России. Исключение составляют сети, имеющие свои магазины только в Москве и Санкт-Петербурге. | «Россита», Monarch, Mascotte, «Фабрика обуви», «Юничел», Alba, Monro. |

Региональная. | Российская сеть магазинов обуви, торговые точки которой представлены в нескольких субъектах одного ФО. | «Аты-Баты», «Легкий шаг», «Спартак», «Уралобувь»,. «Робек». |

Локальная. | Российская сеть магазинов обуви, торговые точки которой представлены в рамках одного субъекта РФ области. | «Обнова», «Алфавит»,. «Под каблуком»,. «Море обуви». |

Столичная. | Российская сеть магазинов обуви, имеющая торговые точки только в Москве и Санкт-Петербурге. | «Мода & комфорт»,. «Оранжевый проспект»,. Dickson. |

Торговые надбавки российских сетей достигают 60−150% в сезон.

Большинство розничных игроков российского обувного рынка не имеет сегодня четкого позиционирования. Практически все обувные сети предлагают мультимарочную продукцию для широкого круга потребителей.

Основные факторы, которые определяют развитие российского обувного рынка в настоящее время:

- — снижение доходов населения, вызванное последствиями кризиса. Люди стали экономить. По данным исследовательской компании «Комкон» 31% россиян отказались от покупок одежды и обуви под влиянием кризиса, еще 15% переключились на более дешевые марки;

- — удорожание кредитных ресурсов, девальвация рубля, инфляция, финансовая нестабильность в целом, сокращение производства негативно сказываются на прибыльности обувных операторов; средняя оборачиваемость капитала в отрасли — 9 месяцев, очень четко прослеживается сезонность, кредитование обувного сектора считается рискованным;

- — качественное изменение культуры потребления обуви. Потребители становятся все более требовательными к ассортименту и уровню обслуживания в обувных магазинах;

- — развитие цивилизованных каналов торговли и новых форматов ее продажи (интернет-торговля, каскет, шуз-корт);

- — закрытость розничного обувного рынка (отсутствие статистики потребления и анализа продаж);

- — низкая компетентность обувного ритейла на всех уровнях — от продвижения до работы продавцов и информирования клиентов; отсутствие у компаний целостных торговых концепций;

- — неконсолидированный спрос (различие предпочтений в зависимости от региона, и как следствие — невозможность создания единой ассортиментной матрицы для всей страны): в южных районах любят все яркое, к северу эта тенденция ослабевает, в Петербурге высокие требования к качеству, но платить за него хотят копейки и др.;

- — дефицит квалифицированного персонала, особенно торгового;

- — дефицит качественной торговой недвижимости.

В связи с кризисом некоторые торговые сети закрыли наиболее убыточные магазины. В 2011 г. продажи основных российских операторов снизились на 25−40% по сравнению с уровнем 2010 г. 2011 год также не был очень легким, несмотря на небольшой рост продаж.

Чтобы занять около 3−4% рынка, нужно открыть приблизительно 600 магазинов под одной маркой с единым магазином. Количество проданных за год пар должно быть не меньше 5% от числа жителей данного города — это свидетельство успешности марки. Мужской монобрендовый магазин — самый сложный формат. Женские и смешанные монобренды продают как минимум вдвое больше.

Наиболее значимыми критериями (в порядке убывания) при выборе обуви покупателями являются:

- • цена;

- • качество;

- • внешний вид обуви;

- • соответствие направлению моды;

- • цветовое решение и др.

Мировой финансовый и экономический кризис отразился и на обувном рынке России. Жестче стала ценовая конкуренция. Часть операторов снизили торговые наценки, часть обувных магазинов и торговых точек закрылись.

Рынок обуви России имеет средне-низкий потенциал роста. Основными факторами, влияющими на рынок, являются:

нестабильный покупательский спрос.

невысокий уровень доходов населения.

значительная доля отечественных производителей, конкурирующих в близких рыночных сегментах.