Сущность и назначение управленческого учета

Управленческий учет себестоимость калькулирование Управленческий учет предназначается для решения внутренних задач управления организацией и является ее «ноу-хау». В отличие от финансового управленческий учет субъективен и конфиденциален, но именно он несет основную нагрузку обеспечения принятия управленческих решений, и им занимаются профессионалы высокого уровня. Изучение особенностей… Читать ещё >

Сущность и назначение управленческого учета (реферат, курсовая, диплом, контрольная)

управленческий учет себестоимость калькулирование Управленческий учет предназначается для решения внутренних задач управления организацией и является ее «ноу-хау». В отличие от финансового управленческий учет субъективен и конфиденциален, но именно он несет основную нагрузку обеспечения принятия управленческих решений, и им занимаются профессионалы высокого уровня. Изучение особенностей организации управленческого учета в экономически развитых странах позволяет сделать вывод о том, что это — новая комплексная отрасль экономических знаний, основной целью которой является информационно-аналитическое обеспечение менеджеров организаций и предприятий для принятия ими эффективных управленческий решений.

Следует отметить, что организация управленческого учета — внутреннее дело каждой организации, предприятия.

Мировая наука на современном этапе развития выделяет условно семь исторических эпох, в рамках которых в системно-хронологическом порядке возникают предпосылки зарождения и формирования теоретико-методологических основ управленческого учета:

- 1) первобытнообщинный мир (ориентировочно 9−6 тыс. лет до н.э.) — характеризуется возникновением нового типа экономической организации — производящей экономики и соответствующего уровня первых элементов управления и учета;

- 2) 2) древний мир (5 тыс. лет до н.э. — 500-е гг. до н.э.) — характеризуется возникновением и развитием производственной деятельности (история Древнего Востока) и предпосылкой к зарождению начал управления и учета производства, отсутствием ориентации на измерение экономического эффекта;

- 3) 3) античный мир (500-е гг. до н.э. — 476 г. до н.э.) — характеризуется преобразованием учета в систему, формированием основных элементов предметной области управленческого учета, предпосылок для возникновения элементов управленческого и финансового учета;

- 4) 4) средневековый период (476−1492 гг.) — характеризуется приоритетностью капиталистических отношений со свойственными им экономическими категориями капитала и прибыли; ведением систематизированного письменного учета — двойная бухгалтерия (Л. Пачоли);

- 5) 5) новое время (1492−1750 гг.) — характеризуется формированием предпосылок возникновения управленческого учета: признанием учета средством управления и его выделением в качестве функции управления, эмпирически доказанной возможностью калькулирования без использования системы двойной записи, наличием определенной системы счетов для учета прямых и косвенных затрат, практической потребностью в достоверном и правильном исчислении прибыли;

- 6) 6) промышленный этап (1750−1920 гг.) — характеризуется возникновением первой классической школы научного направления (Ф.У. Тейлор, США); развитием нового направления — промышленного (производственного, калькуляционного учета, учета затрат) учета как исторического предшественника управленческого учета, разработкой его предметной области;

- 7) 7) современный этап (1920;е гг. — настоящее время) — характеризуется масштабным развитием науки управления, в том числе стратегического; усилением управленческого воздействия на хозяйственные процессы в экономике и отсутствием методологического единства ученых разных стран в понимании сущности и содержания управленческого учета

- 1. Основные принципы управленческого учета.

- 2. принципам управленческого учета относятся[2]:

- 3. — Оперативность представления информации — предполагает ослабление требований к полноте информации в пользу ее оперативности.

- 4. — Конфиденциальность представляемой информации — предполагает обособленное ведение управленческой бухгалтерии.

- 5. — Полезность представляемой информации — предполагает применение тех методик планирования, учета и анализа, которые обеспечивают получение полезной информации, в связи с чем их выбор зависит от решаемых управленческих задач.

- 6. — Гибкость системы управленческого учета — означает приспособленность системы управленческого учета к индивидуальным особенностям организации, совершенствование ее по мере изменений, происходящих в предпринимательской деятельности организации.

- 7. — Прогнозируемость системы управленческого учета — означает направленность системы управленческого учета на оптимизацию результатов деятельности сегментов бизнеса путем прогнозирования их будущих доходов и расходов.

- 8. — Экономичность представляемой информации — состоит в том, что управленческим учетом формируется лишь та информация и та отчетность, которые необходимы для целей управления. Так, согласно МСФО, выгоды, извлекаемые из информации, должны превышать затраты на ее получение.

- 9. — Принцип делегирования ответственности и мотивации исполнителей — предполагает перераспределение ответственности между руководителями различных иерархических уровней управления и выбор критериев оценки деятельности, максимально способствующих их мотиваций.

- 10. — Принцип управления отклонениями — означает, что внутренняя отчетность должна содержать информацию об отклонениях фактических показателей от плановых, что позволяет установить ответственность за возникшие неблагоприятные отклонения и оперативно устранить их причины.

- 11. — Принцип контролируемости показателей внутренней отчетности — предполагает раздельное составление отчетности по показателям, контролируемым и неконтролируемым руководителем сегмента предпринимательской деятельности.

- 12. — Принцип своевременности представления информации — в ряде случаев принцип полноты и документальной обоснованности хозяйственных операций может игнорироваться ради обеспечения своевременности предоставления информации.

- * в обеих системах учета рассматриваются одни и те же: хозяйственные операции. Например, поэлементно отражаемые в системе финансового учета данные о видах затрат (сырья и материалов, заработной платы, амортизационных отчислений) используются одновременно и в управленческом учете;

- * на основе производственной или полной себестоимости, рассчитанной в системе управленческого учета, производится балансовая оценка изготовленных на предприятии активов в системе финансового учета;

- * методы финансового учета применяются и в управленческом учете;

- * оперативная информация используется не только в управленческом учете, но и для составления финансовых документов. Следовательно, во избежание дублирования сбор первичной информации должен осуществляться в соответствии с интересами как финансового, так и управленческого учета.

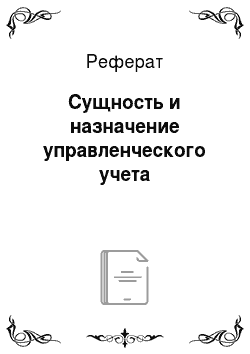

Однако наиболее важной чертой, объединяющей два вида учета, является то, что их информация используется для принятия решений. Так, данные финансового бухгалтерского учета помогают инвесторам оценить потенциал и перспективы предприятия, целесообразность инвестирования, а данные управленческого учета используются менеджерами для решения широкого круга проблем управления.

Степень взаимосвязи между системами финансового и управленческого учета во многом зависит от особенностей структуры действующего Плана счетов.

Необходимо особо отметить, что финансовый и управленческий учет являют собой взаимозависимые и взаимообусловленные компоненты единого бухгалтерского учета. Однако финансовый учет основан главным образом на собственном методе, а управленческий учет тесно связан с иными дисциплинами — микроэкономикой, финансами, экономическим анализом, математической статистикой и др.

Управленческий учёт:

- · Цель учета — Ориентирован оперативно обеспечить сбор и обработку информации для планирования, управления, контроля за текущей производственно-хозяйственной деятельностью.

- · Точность информации — Используются приблизительные данные.

- · Масштабы информации — Содержится информация об отдельных видах продукции, работ, услуг, результатах деятельности как отдельных структурных подразделений, так и организации в целом.

- · Степень регламентации — Отсутствие стандартной формы представления и требований гос регулирования к формам отчетности. Ведение учетавнутреннее дело предприятия.

- · Пользователи информации — Управленческий персонал разных уровней.

- · Основные правила — Организуется исходя из целей и задач управляющих, служит интересам предприятия. Следует любым внутренним правилам.

- · Структура учета — Оперирует тремя видами объектов: доходы, издержки, активы. Базисное равенство отсутствует.

- · Время соотношения — Охватывает информацию о свершившихся фактах и обращенную к будущему, призван показать- «как должно быть».

- · Используемые измерители — Используются все виды измерителей: денежные единицы, натуральные, трудовые и т. д.

- · Периодичность составления отчетности — Отчеты составляются по мере надобности.

- · Группировка — Затраты формируются по объектам учета в разрезе статей затрат, которая призвана дать ответ на вопрос «на что израсходованы ресурсы и где».

- · Степень открытости информации — Коммерческая тайна.

- · Ответственность за правильность ведения учета — Дисциплинарная ответственность.

Финансовый учёт:

- · Цель учета — Ведется с целью составления фин отчетности для внешних и внутренних пользователей.

- · Точность информации — Точная информация.

- · Масштабы информации — Обобщает информацию о деятельности организации.

- · Степень регламентации — Ведение учета является обязательным для каждого предприятия. Правила ведения регламентируются государством.

- · Пользователи информации — Юридические и физические лица имеющие определенные отношения с организацией, кредиторы, инвесторы.

- · Основные правила — Ведется в общепринятом порядке на основе норм и стандартов бухгалтерского учета, что позволяет внешним пользователям информации сравнивать и сопоставлять данные учета.

- · Структура учета — Имеется базисное равенство: активы = обязательства + капитал.

- · Время соотношения — Отражается информация о свершившихся хозяйственных операциях, призванных показать- «как это было».

- · Используемые измерители — Денежные единицы.

- · Периодичность составления отчетности — Ежеквартально, ежегодно.

- · Группировка — По экономическим элементам. Группировка призвана дать ответ на вопрос: «что затрачено на производство в отчетном периоде».

- · Степень открытости информации — Открыта, публична.

- · Ответственность за правильность ведения учета — Штрафы, санкции.