Авторы теории камеральной бухгалтерии

В определении, данном A.M. Галаганом в работе «Счетоводство в его историческом развитии», суть камеральной системы сводится к постоянному сопоставлению в счетах сумм, назначенных по смете к получению или расходованию, с суммами фактически полученных и израсходованных средств. A.M. Галаган подчеркивает, что все доходы и расходы хозяйства могут быть разбиты на определенные группы, по каждой… Читать ещё >

Авторы теории камеральной бухгалтерии (реферат, курсовая, диплом, контрольная)

Австриец И. Шротт был крупнейшим теоретиком камеральной бухгалтерии, он видел цель учета в том, чтобы предупредить и открыть ущерб, нанесенный хозяйству его управляющим. Шротт занимался и двойной бухгалтерией, но принадлежал к школе камералистов и в центре учета видел смету, считая ее способом контроля действий администратора хозяйства. Идеи Шротта поддерживали и другие ученные, особенно Ф. Гюгли. А. М. Галаган отмечал, что характерной особенностью взглядов немецких авторов является то, что они хозяйственный контроль сводят к формальной проверке действий. Администрация контролируется только с точки зрения законности операций, но не с точки зрения их целесообразности.

Рива М. утверждал, что двойная бухгалтерия приемлема только для коммерческих предприятий, извлекающих прибыль; предприятия бюджетные, которые просто тратят ассигнованные им средства, не должны использовать двойной записи. По мнению исследователей в отличие от камеральной, двойная бухгалтерия не позволяет вести учет ассигнований, так как она игнорирует плановые предприятия. Камеральная бухгалтерия исходит из основ бюджетного права, и весь текущий учет подчиняет контролю выполнения сметы. Двойная бухгалтерия беднее, как считал Рива, так как не решает вторую функцию — текущий учет не подчиняет контролю выполнения сметы. Этот взгляд М. Рива разделяли многие ученые, в том числе и швейцарский ученый Ф. Гюгли. Свое учение он назвал константной бухгалтерией. В отличие от своих современников, признававших только двойную бухгалтерию, Гюгли предложил их четыре: 1) простую; 2) камеральную; 3) двойную; 4) константную.

Гюгли, как и Шротт, выделял контрольную роль бухгалтерии, цель которой проверять отчеты администрации и материально ответственных лиц, делая упор не на сохранности ценностей, что рассматривалось как частный случай, а на выявление степени соответствия хозяйственной деятельности поставленным перед ней задачам. Гюгли утверждал, что бухгалтерия имеет своим предметом правильную запись составных частей имущества и их изменений, при этом прослеживается инвентарный подход к бухгалтерии, полностью отсутствует юридический аспект и противопоставляется учет на сальдо учету оборота. В 1887 году Гюгли сформулировал теорию двух рядов счетов, разделив все счета на две группы: 1) имущества и 2) чистого имущества, показав их взаимно противоположный в математическом отношении характер. Исторически счета имущества предшествовали счетам чистого имущества, только появление счетов чистого имущества превратило простую бухгалтерию в двойную. Выделяя счета чистого имущества, Гюгли считал их ведение целью счетоводства, но его учение не получило признания современников.

Таким образом, заслугой Гюгли было то, что он попытался синтезировать камеральную и двойную бухгалтерию в своей константной. Сущность ее заключалась в том, что заранее определенные нормативные результаты деятельности предприятия вводятся в счета бухгалтерского учета. Записи последующих операций корректируют нормативы, и счета Главной книги в этом случае показывают не только совершившиеся операции, но и степень выполнения установленных нормативов. Помимо деления всех счетов на активные и пассивные в константной бухгалтерии вводится еще одна классификация счетов по функциональному признаку. В ней выделяют три группы: кассы, администрации и расчетов. Счет кассы противопоставляется счетам администрации, а для их информационного соединения вводятся расчетные или ликвидационные счета активных и пассивных обязательств, на которых происходит сопоставление назначенных и исполненных доходов и расходов. Сальдо по счету активных обязательств покажет недополученные доходы, а сальдо по пассивным обязательствам — непроизводственные расходы. Внутренние расчеты предприятия, не связанные с общим изменением денежных средств, отражаются по счету взаимных расчетов, который может постоянно вестись как кассовый или расчетный. Корреспонденция счетов всегда постоянна, каждый счет связан не более чем с двумя счетами: с одним — по дебету и с другими — по кредиту.

Счет кассы выступает как начало и конец всего движения средств. Таким образом, бухгалтерский учет посредством системы счетов превращается в орудие управления предприятием. Степень отклонения фактических данных от заданных данных сразу указывает на успешность работы предприятия и его администрации. Это было переворотом в учете, который осуществил Гюгли.

Гюгли не признавал хронологической записи, сводя задачи учета только к систематизации. Он указывал на то, что счета должны быть приспособлены к форме счетоводства, и это его требование получило подтверждение при переходе к журнально-ордерной форме счетоводства. Фундаментальное значение работы Гюгли получило отражение в идее учета отклонений фактических затрат от намеченных ассигнований. В методе учета затрат на производство — стандарт-костс, в фиксации затрат по центрам ответственности, в нормативном учете эта идея получила новую жизнь.

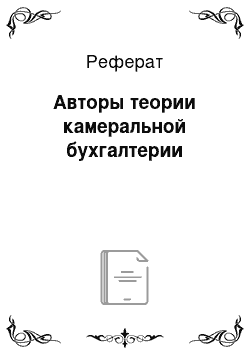

М.И. Кутер и Е. И. Ханкоев выделяют три модели камеральной бухгалтерии: римскую («семейный» учет), венецианскую и учет финансов откупщиков Людовика XIV (XVII в.). При анализе моделей камеральной бухгалтерии они отмечают их взаимосвязь с элементами метода, характерными для статического учета (табл. 1) [3, с. 59].

По мнению Я. В. Соколова, камеральная система счетоводства наиболее уместна там, где хозяйствующие субъекты только получают и тратят деньги, то есть цели в получении и исчислении прибыли нет [1, с. 24].

В.Д. Новодворской и Г. А. Перфильев рассматривают возможность применения отдельных составляющих камеральной системы учета в бухгалтерии современной некоммерческой организации посредством системы фондового учета и считают целесообразной замену действующей схемы построения плана счетов на иерархическую [4].

В определении, данном A.M. Галаганом в работе «Счетоводство в его историческом развитии», суть камеральной системы сводится к постоянному сопоставлению в счетах сумм, назначенных по смете к получению или расходованию, с суммами фактически полученных и израсходованных средств. A.M. Галаган подчеркивает, что все доходы и расходы хозяйства могут быть разбиты на определенные группы, по каждой из которых можно узнать, в какой мере выполнены соответствующих распоряжения [4].

Рис. 1.