Другие работы

Согласно п. 4 ПБУ 24/2011, организация сама устанавливает виды поисковых затрат, признаваемые внеоборотными активами. При этом, в отличие от ПБУ 6/01 «Учет основных средств» и 14/2007 «Учет нематериальных активов», стандарт не предусматривает перечень условий, единовременное выполнение которых позволяет принять объект к учету в качестве поискового актива. Отсутствие данного перечня связано с тем…

Реферат

Информация в Таблице № 4 характеризует использованные в отчетном периоде особенности отражения в бюджетном учете операций с активами и обязательствами бюджетного учреждения в части установленного Инструкцией по бюджетному учету права самостоятельного определения таких особенностей и отраслевых особенностей бюджетного учета, разработанных соответствующими федеральными органами исполнительной…

Реферат

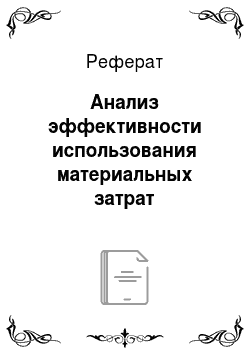

Проведем анализ ликвидности и платежеспособности предприятия. Анализ ликвидности предприятия — анализ возможности для предприятия покрыть все его финансовые обязательства. В таблице 3 отражены данные, характеризующие ликвидность и платежеспособность ОАО «Концерн Росэнергоатом». Коэффициент финансовой устойчивости характеризует долю собственных и долгосрочных источников финансирования в валюте…

Реферат

Другим важным понятием для процесса распределения затрат является понятие центра затрат. Центр затрат — это организационная единица, или область деятельности, где целесообразно накапливать информацию об издержках на приобретение активов и расходах. Чаще всего это структурные подразделения низшего уровня, не обладающие относительной самостоятельностью, такие, как производственный участок, бригада…

Реферат

Прием наличных денег оформляют приходными кассовыми ордерами, подписанными главным бухгалтером. Выдача наличных денег из кассы производится по расходным кассовым ордерам и надлежаще оформленным платежным ведомостям, заявлениям с наложением на них специального штампа предприятия. Документы на выдачу денег выписывает бухгалтер. Они должны быть подписаны руководителем и главным бухгалтером. Денежные…

Реферат

Укомплектованность автомашин. Перечень комплектующих деталей содержится в инвентарной карточке учёта транспортного средства. При выявлении фактов разукомплектованности составляется акт, в котором отражается учётная стоимость недостающих деталей. С материально ответственного лица берётся объяснение, по чьему распоряжению сняты детали, где они используются. Порядок списания автомашин. Для…

Реферат

Бухгалтерский учет — одна из основных функций управления наряду с такими функциями, как планирование, регулирование, организация и стимулирование. Это означает, что совершенствование управления, создание рыночного механизма неразрывно связаны с развитием всей системы бухгалтерского учета. Утвержден Постановлением Правительства РФ от 06.03.98 г. № 283. Цель — приведение национальной системы…

Реферат

Хотя в соответствии со стандартами погашение суммы основного долга по предоставленному кредиту рассматривается в составе денежных потоков от финансовой деятельности, уплата процентов по кредиту может включаться в раздел текущей деятельности, поскольку расходы на оплату процентов по представленным заемным средствам участвуют в формировании финансового результата. В этом разделе отчета отражаются…

Реферат

Обязательства организации, возникшие в связи с получением кредитов под залог недвижимости, являются обязательствами особого рода, поскольку они должны быть обеспечены реальным имуществом организации. Обязательства, обеспеченные ипотекой, в учете целесообразно выделять из общей совокупности обязательств организаций на отдельных субсчетах первого порядка «Обязательства по ипотеке» к синтетическим…

Реферат

ООО «Брянск-Агро» Клетнянского района создан в результате реорганизации бывшего колхоза на добровольной основе членами хозяйства в 1992 году. Главной целью деятельности ООО «Брянск-Агро» является повышение благосостояния его членов, совместное производство сельскохозяйственной и другой продукции, ее переработка и реализация на основе рационального использования земли и других ресурсов, для…

Реферат

Проверка расчетов по претензиям Если счет поставщика оплачен и акцептован до поступления товарно-материальных ценностей (оказания работ, выполненных услуг), а при приемке на склад обнаружилась недостача товарно-материальных ценностей относительно отфактурованного количества или несоответствие принятых товарно-материальных ценностей (работ, услуг) по ценам, качеству, номенклатуре против…

Реферат

К обслуживающим производствам и хозяйствам относятся подразделения и участки предприятия, не занятые непосредственным производством продукции (работ, услуг), предназначенной для реализации. Это — научно-исследовательские и конструкторские подразделения предприятий, ремонтные и пошивочные мастерские, участки, производящие инструмент и оснастку и др. Учет затрат обслуживающих производств ведется…

Реферат

Читинский участок — в его составе 7 автоколонн, дислоцирующихся на узловых станциях Хилок, Дарасун, Борзя, Забайкальск, Чита; 4 автоотряда — П.-Забайкальский, Могзонский, Карымский, Оловяннинский; Свободненский участок — в его составе 9 автоколонн, дислоцирующихся на станциях Свободный, Белогорск, Завитая, Бурея, Магдагачи, Ушумун, Сковородино, Шимановская, Благовещенск. Могочинский участок…

Реферат

В качестве такого долга рассматривается устранение должника в установленном порядке (при условии, что кредитор не сообщил претензий в процессе ликвидации установленный срок), так как в соответствии со статьей 419 ГК РФ ликвидация предприятия есть основание для прекращения его обязательств (Гражданский кодекс РФ). При этом основным документом, подтверждающим ликвидацию предприятия, является запись…

Реферат

Далее создаются инвентарная карточка, содержащая такие реквизиты, как: учетный (архивный) номер объекта; краткое наименование информации (название объекта), отражающей ее основное функциональное назначение, или условный шифр объекта; перечень (спецификация, состав) и вид материальных носителей информации; авторы или организации, создавшие (собравшие, составившие) информацию; основания создания…

Реферат