Анализ финансового состояния предприятия

Вывод: основываясь на показателях, характеризующих финансовую устойчивость, мы можем сказать, что финансовое состояние предприятия является кризисное, финансово неустойчивое, убыточное. Предприятию рекомендуется повышать собственный капитал. Так как с увеличением прибыли, увеличатся возможности по созданию этого фонда и остальных резервов, но не следует забывать, что полностью направлять… Читать ещё >

Анализ финансового состояния предприятия (реферат, курсовая, диплом, контрольная)

На первом этапе проведём анализ ликвидности баланса и платёжеспособности исследуемого предприятия. Анализ абсолютных показателей и ликвидности представлен в таблице 5.

Таблица 5 Анализ ликвидности баланса за 2012 — 2013 гг.

Актив. | 2012 г. | 2013 г. | Пассив. | 2012 г. | 2013 г. | Начало года. | Конец года. |

А 1. | П 1. | — 926 126. | — 19 820. | ||||

А 2. | П 2. | — 41 978. | — 38 600. | ||||

А 3. | П 3. | ||||||

А 4. | П 4. | — 917 377. | — 1 216 780. | ||||

Баланс. | Баланс. |

А1 — абсолютно ликвидные активы (денежные средства + краткосрочные финансовые обязательства). А2 — быстро ликвидные активы (дебиторская задолженность и прочие оборотные активы). А3- медленно реализуемые активы (запасы). А4- трудно реализуемые активы итого (I — раздел). П1- кредиторская задолженность П2- краткосрочные кредиты и прочие обязательства. П3- долгосрочные кредиты. П4 — раздел III + доходы будущих периодов.

Баланс считается полностью ликвиден если: А 1? П 1; А 2? П 2; А 3? П 3;А 4? П 4, если есть хоть в одном не совпадения, то баланс не является ликвидным. Следует, расчёты предоставленные в таблице 5, свидетельствуют, что балансы за 2012;2013 гг. не является абсолютно ликвидными.

Наследующим этапе проведём анализ относительно показателей ликвидности таблицы 6.

Таблица 6.

Показатели. | Оптимальное значение. | 2012 г. | 2013 г. | Изменения +;; |

Общий показатель ликвидности. | ?1. | 0,77. | 1,25. | 0,48. |

Коэффициент абсолютной ликвидности. | ?0,2−0,25. | 0,34. | 0,87. | 0,53. |

Коэффициент критической ликвидности. | ?1. | 0,46. | 0,96. | 0,5. |

Коэффициент покрытия. | ?1,5−2. | 1,5. | 1,82. | 0,32. |

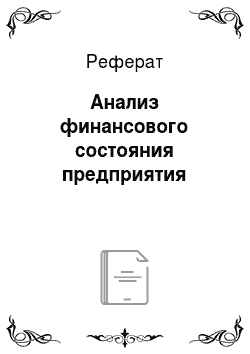

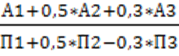

Все данные для расчёта показателей ликвидности берутся из таблицы 5. Для заполнения таблицы 6 необходимо использовать следующие формулы:

Аобщий.=.

- 2012 г. = 613 997+0,5*204 242+0,3*1 885 609 = 1 281 919,2 = 0,77

- 1 540 123+0,5*246 220−0,3*128 1 663 194,6

- 2013 г.= 1 288 300+0,5*141 400+0,3*1 275 200= 1 741 560= 1,25

- 1 308 120+0,5*180 000−0,3*0 1 398 120

К абс.лик.=.

- 2012 г. = 613 997 =0,34

- 1 540 123+246220

- 2013 г.= 1 288 300 = 0,87

- 1 308 120+180000

К крит.лик.=.

- 2012 г. = 613 997+204242 = 0,46

- 1 540 123+246220

- 2013 г.= 1 288 300+141400 = 0,96

- 1 308 120+180000

К покр. =.

- 2012 г = 613 997+204242+1 885 609 = 1,5

- 1 540 123+246220

- 2013 г.= 1 288 300+141400+1 275 200 =1,82

- 1 308 120+180000

Аобщ за 2012 год = 0,77 при его оптимальном значении >1.

Аобщ за 2013 год = 1,25 при его оптимальном значении >1.

Каб.лик за 2012 год = 0,34 при оптимальном значении >0.2 — 0.25.

Каб.лик за 2013 год = 0,87 при оптимальном значении >0.2 — 0.25.

Ккр.лик .за 2012 год = 0,46 при оптимальном значении 1.

Ккр.лик. за 2013 год = 0,96 при оптимальном значении 1.

Кпок за 2012 год =1,5 при оптимальном значении >1.5 — 2.

Кпок за 2013 год =1,82 при оптимальном значении >1.5 — 2.

Это свидетельствуют о том, что расчеты за 2012;2013 год, представленные в таблице 6 являются относительно — ликвидными.

Таблица 7 Оценка абсолютных показателей.

№ п/п. | Показатели. | 2012 г. | 2013 г. | Изменения +,; |

Собственный капитал (3 — раздел пассива). | ||||

Внеоборотные активы (1- раздел). | ||||

Наличие собственных оборотных средств (строки 1−2). | ||||

Долгосрочные кредиты и заёмные средства (4-раздел). | — 128. | |||

Наличие собственных и долгосрочных займов источников средств для формирования запасов и затрат (строки 3 + 4). | ||||

Краткосрочные кредиты и займы (5-раздел). | — 66 220. | |||

Общая величина аналитические источники для формирования запасов и затрат (строки 5 + 6). | ||||

Общая величина запасов и затрат (2-раздел). | — 610 409. | |||

Излишки (+), недостаток (-) собственных оборотных средств (строки 3 — 8) СОС 1. | — 970 786. | — 201 320. | ||

Излишки (+), недостаток (-) собственных оборотных и долгосрочный заёмных средств для формирования запасов и затрат (строки 5−8) СОС2. | — 970 658. | — 201 320. | — 1 171 978. | |

Излишки (+), недостаток (-) общий величины основных источников средств для формирования запасов и затрат (строки 7 — 8) СОС3. | — 724 438. | — 21 320. | — 745 758. |

Вывод: основываясь на показателях, характеризующих финансовую устойчивость, мы можем сказать, что финансовое состояние предприятия является кризисное, финансово неустойчивое, убыточное. Предприятию рекомендуется повышать собственный капитал. Так как с увеличением прибыли, увеличатся возможности по созданию этого фонда и остальных резервов, но не следует забывать, что полностью направлять заработанные деньги на потребление (оборотный капитал), а не на накопление, может не благоприятно отразиться на предприятии.