Финансовые институты Казахстана

Республиканский Промстройбанк — в акционерно-коммерческий банк Туранбанк, Агропромбанк — в акционерно-коммерческий банк — Агропромбанк Республики Казахстан, Внешторгбанк — в акционерно-коммерческий банк — Алембанк, Республиканский Сбербанк — в акционерно-коммерческий — Сбербанк Республики Казахстан. В 1993 г. эти банки были преобразованы в акционерные банки, а Сбербанк переименован в Народной… Читать ещё >

Финансовые институты Казахстана (реферат, курсовая, диплом, контрольная)

Классификация и этапы развития финансовых институтов Казахстана

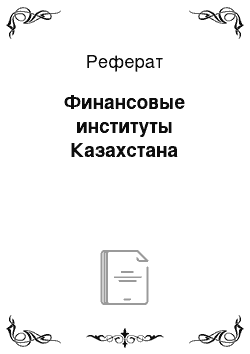

финансовый банк пенсионный инвестиция Классификация финансовых институтов Республики Казахстан: регулирующие финансовые институты, инвестиционно-коммерческие финансовые институты, институты развития, специализированные финансовые институты.

В октябре 1990 Верховным Советом Казахской ССР принята Декларация о государственном суверенитете республики.

- 7 декабря 1990 Верховный Советом Республики Казахстан принял Закон «О банках и банковской деятельности в Казахской ССР»

- 20 июня 1991 было принято постановление Верховного Совета Казахской ССР «Об Уставе Национального Государственного банка Казахской ССР». В соответствии с Постановлением Национальный Государственный банк перешёл в собственность республики и стал Центральным банком.

- 13 апреля 1993 в соответствии с Законом «О Национальном банке Республики Казахстан», Национальный банк Казахской ССР переименован в Национальный банк Республики Казахстан.

Национальный банк РК, как главный банк страны, выполняет своеобразную роль на финансовом рынке, одновременно являясь его профессиональным посредником, активно ведущим операции с финансовыми инструментами, а с другой стороны — являясь государственным органом регулирования финансового рынка.

Как было отмечено, бывшая Республиканская контора Госбанка СССР преобразована в Национальный банк Республики Казахстан. Он превратился из обычного государственного банка, который занимался обслуживанием обычной клиентуры, в центральный эмиссионный банк и стал «банком банков» .

Основной целью Национального банка является обеспечение стабильности цен в Республике Казахстан. Для реализации основной цели на Национальный банк возлагаются следующие задачи:

- * разработка и проведение денежно-кредитной политики государства

- * обеспечение функционирования платежных систем

- * осуществление валютного регулирования и валютного контроля

- * содействие обеспечению стабильности финансовой системы.

Национальный банк в соответствии с возложенными на него задачами выполняет следующие основные функции:

- * проведение государственной денежно-кредитной политики в Республике Казахстан;

- * осуществление эмиссии банкнот и монет на территории Республики Казахстан;

- * осуществление функции банка банков;

- * осуществление функции банка, финансового советника, агента Правительства Республики Казахстан и иных услуг для Правительства и других государственных органов по соглашению с ними;

- * организация функционирования платежных систем;

- * осуществление валютного регулирования и валютного контроля в Республике Казахстан;

- * управление золотовалютными активами Национального банка;

- * осуществление контроля и надзора за деятельностью финансовых организаций, а также регулирование их деятельности по вопросам, отнесенным к компетенции Национального банка и др.

- * осуществление доверительного управления Национальным фондом Республики Казахстан.

Национальный банк подотчётен президенту Республики Казахстан, но в пределах предоставленных ему законодательством полномочий независим в своей деятельности.

14 апреля 1993 принят Закон «О банках в Республике Казахстан».

Республиканский Промстройбанк — в акционерно-коммерческий банк Туранбанк, Агропромбанк — в акционерно-коммерческий банк — Агропромбанк Республики Казахстан, Внешторгбанк — в акционерно-коммерческий банк — Алембанк, Республиканский Сбербанк — в акционерно-коммерческий — Сбербанк Республики Казахстан. В 1993 г. эти банки были преобразованы в акционерные банки, а Сбербанк переименован в Народной банк Республики Казахстан. Коммерческие банки представляют собой частные и государственные банки, осуществляющие универсальные операции по кредитованию промышленных, торговых и других предприятий, главным образом за счет тех денежных капиталов, которые они получают в виде вкладов.

Универсальные коммерческие банки — это кредитные учреждения, выполняющие большинство финансовых операций и услуг. Сегодня коммерческий банк способен предложить своим клиентам до 200 разнообразных продуктов и услуг. Такая широкая диверсификация операций позволяет коммерческим банкам сохранять своих клиентов и оставаться прибыльными даже при весьма неблагоприятной конъюнктуре.

Специализированные банки — это кредитные учреждения, выполняющие 1 или несколько функций банка, а также осуществляющие свою деятельность в определенной сфере экономики.

Исходя из функциональной специализации банков можно выделить: инвестиционные, инновационные, ипотечные банки.

Инвестиционные и инновационные банки специализируются на аккумуляции денежных средств на длительные сроки, в том числе посредством выпуска облигационных займов, акций и других ценных бумаг и предоставлении долгосрочных ссуд. Инвестиционные банки в большей степени представляют собой посреднические учреждения между предпринимателями, испытывающими нехватку средств для долгосрочных вложений, и вкладчиками средств на длительный срок. Инновационные же банки тоже инвестиционные, но кредитуют только разработку и освоение технологических нововведений (инноваций).

Ипотечные банки осуществляют кредитные операции по привлечению и размещению средств на долгосрочной основе под залог земли и недвижимого имущества. В пассиве этих банков значительную долю составляют ипотечные облигации, акции и ценные бумаги.

Август 1993 г. — создание АО «Страховая Компания «Альянс Полис» (ранее Акционерная Коммерческая Страховая Компания «Тумар»).

- 30 марта 1995 г. — вышел новый Закон Республики Казахстан № 2155 «О Национальном Банке Республики Казахстан»

- 12 июля 1995 г. — основана АО «Инвестиционная Компания «CAIFC», является одной из первых казахстанских инвестиционных компаний

- 1995 г.- год основания АО «Дочерняя страховая компания Народного Банка казахстана «ХалыкКазахинстрах»

- 1996 г. — создана кэптивная компания АО «СК «Казкоммерц-Полис»

- 1997 г. создано Акционерное общество «Страховая Компания «Сентрас Иншуранс»

- 1997 г. — создана одна из ведущих инвестиционных компаний в Казахстане АО «Казкоммерц Секьюритиз»

- 1997 г.- создана кэптивная компания АО «ДО АО «БТА Банк» СК «Лондон-Алматы»

Март 1997 г. — В целях усиления государственной поддержки и активизации развития малого предпринимательства Президентом Республики Казахстан был издан указ, который стал основой для создания АО «Фонд развития малого предпринимательства».

АО «Фонд развития малого предпринимательства» приступило к работе 18 августа 1997 г. Основная цель создания Фонда: стимулирование становления и экономического роста субъектов малого предпринимательства (далее — СМП) в Республике Казахстан, повышение эффективности использования финансовых средств государства, направляемых на поддержку малого бизнеса.

В 2006 году акционером Фонда становится АО «Фонд устойчивого развития «?азына». До ноября 2007 г. Фонд развития малого предпринимательства достигал основных целей посредством следующих функций и задач:

- * развитие проектного финансирования: прямое кредитование субъектов малого предпринимательства в приоритетных отраслях экономики, в целях диверсификации малого бизнеса и исходя из специфики социально-экономической ситуации в отдельных регионах;

- * развитие финансового лизинга;

- * развитие сети микрокредитных организаций;

- * развитие системы гарантирования, обязательств субъектов малого предпринимательства перед банками второго уровня;

- * оказание консультационных услуг субъектам малого предпринимательства в рамках реализуемых программ Фонда.

- 20 июня 1997 года — принят Закон «О пенсионном обеспечении в Республике Казахстан» В результате реформирования пенсионной системы в Республике Казахстан были созданы так называемые накопительные пенсионные фонды, формирующие свои активы за счет привлечения средств населения. Новая система пенсионного обеспечения в соответствии гарантирует четкую работу новой системы и самое главное — сохранности пенсионных фондов. За основу пенсионной реформы была принята чилийская модель. Разработчики пенсионной реформы Григорий Марченко и Даулет Сембаев.

В начале 1999 года постановлением правительства был изменен порядок уплаты обязательных пенсионных взносов. Механизм перечисления при этом сохранился. Однако, 10%-ые обязательные пенсионные взносы удерживаются из дохода работника, а не уплачиваются за счет работодателя, как было ранее. Именно этот порядок удержания из дохода работника является изначально задуманным и зафиксированным в Законе «О пенсионном обеспечении в Республике Казахстан», поскольку именно так можно закрепить его право собственности на пенсионные накопления. Кроме того, по каждому договору оформляется Учетная книжка Вкладчика. Одной из гарантий является также то, что работодатель не может разорвать пенсионный договор без согласия работника.

Накопительный пенсионный фонд — это юридическое лицо, осуществляющее деятельность по привлечению пенсионных взносов и пенсионным выплатам, а также деятельность по инвестиционному управлению пенсионными активами в порядке, установленном законодательством РК.

Накопительные пенсионные фонды осуществляют сбор обязательных взносов вкладчиков и размещают их в различного рода ценные бумаги, формируя тем самым инвестиционный портфель фонда.

Накопительные пенсионные фонды (НПФ) делятся на государственный накопительный пенсионный фонд (ГНПФ) и негосударственные накопительные пенсионные фонды (ННПФ).

Государственный накопительный пенсионный фонд (ГНПФ) представляет собой юридическое лицо, учредителем которого является государство, производящее сбор обязательных пенсионных взносов вкладчиков и пенсионные выплаты получателям, а также осуществляющее деятельность по формированию пенсионных активов и инвестирующее их в государственные ценные бумаги, депозиты государственных банков, ценные бумаги международных финансовых организаций.

Негосударственный накопительный пенсионный фонд (ННПФ) — это юридическое лицо, осуществляющее сбор обязательных и добровольных пенсионных взносов вкладчиков и пенсионные выплаты получателям, а также деятельность по формированию пенсионных активов и их инвестирование. Помимо обязательных взносов НПФ могут привлекать и добровольные пенсионные взносы, вносимые вкладчиками по своей инициативе в НПФ в порядке и размерах, определяемых законодательством и пенсионным договором. Пенсионные активы предназначаются для обеспечения и осуществления пенсионных выплат из НПФ. В результате инвестирования пенсионных активов НПФ получает инвестиционный доход.

1997 год — создан Государственный центр по выплате пенсий — одна из основных институциональных структур в системе пенсионного обеспечения и важным элементом финансово-социальной инфраструктуры страны. В системе ГЦВП работают около трех тысяч специалистов, имеющих опыт работы в банковской, финансовой, социальной сферах.

Изначально созданный для целей реализации пенсионной реформы, сегодня, ГЦВП выполняет множество государственно значимых функций в социальной и финансовой системе Республики.

Организация, осуществляющая инвестиционное управление пенсионными активами накопительных пенсионных фондов (ООИУПА) является юридическим лицом, профессиональным участником финансового рынка и создается в форме АО.

- 1998 гначала осуществлять свою деятельность инвестиционная компания АО «BCC Invest». Компания образована путем перерегистрации АО «KIB Asset Management» и является дочерней компанией АО «Банк ЦентрКредит»

- 1999 г — была создана система страхования вкладов Инициатором создания системы выступил Национальный Банк Республики Казахстан, учредивший Казахстанский фонд гарантирования (страхования) вкладов физических лиц как свое дочернее закрытое акционерное общество. Одновременно по инициативе Национального банка были внесены изменения в банковское законодательство, обеспечившие формирование и пополнение фонда финансовыми ресурсами, а также встраивающее Фонд в систему финансовых органов страны.

- 28 декабря 1999 г. — создана лизинговая компания АО «КазАгроФинанс» .Основная цель — поддержка развития аграрного сектора республики путем обеспечения доступа сельскохозяйственных товаропроизводителей к финансовым средствам, а также к сельскохозяйственной технике и технологическому оборудованию на лизинговой основе.

- 18 декабря 2000 года принят Закон «О страховой деятельности» от № 126-II. Именно на страховом рынке осуществляется процесс формирования и использования страхового фонда, формируются одни и появляются другие экономические отношения, переплетаются личные, групповые и коллективные интересы.

На 1 сентября 2011 года на финансовом рынке республики в соответствии с выданными регулятором лицензиями действует 38 страховых (перестраховочных) организаций, при этом лицензии на страхование жизни имеют 7 организаций, обязательное страхование гражданско-правовой ответственности владельцев транспортных средств — 26 организаций. Кроме того, на рынке страховых услуг действуют 14 страховых брокеров и 83 актуария.

Страховая компания представляет собой коммерческую организацию, осуществляющая свою деятельность по заключению и исполнению договоров страхования на основании соответствующей лицензии. В Казахстане страховые организации создаются в форме АО. Учредителями и акционерами данной организации могут быть физические и юридические лица — резиденты и нерезиденты РК. Государство также может выступать учредителем страховой организации, но только в лице Правительства РК. При этом организации, более 50% уставного капитала которых принадлежит государству, не могут быть учредителями и акционерами страховой организации.

Страховые организации формируют свои ресурсы за счет страховых взносов и накопленные средства направляют на осуществление инвестиционных вложений. В Казахстане существуют определенные требования по ограничению диверсификации инвестиционного портфеля страховых компаний, где указаны лимиты вложений в те или иные ценные бумаги.

2000 г. — принятие Закона № 78-II «О финансовом лизинге». Лизинговые компании специализируются на предоставлении машин, оборудования в аренду с возможностью их последующего выкупа. Т. е., не имея достаточных средств на приобретение дорогостоящего оборудования, хозяйствующий субъект может использовать его в своих целях еще не являясь собственником данного оборудования и постепенно выплачивать стоимость его приобретения с учетом амортизации.

Помимо Закона, лизинг в стране регулируется также Вторым параграфом Главы 29 Гражданского кодекса РК, статьей 78 Налогового кодекса и статьями 192 и 193 Таможенного кодекса. Согласно данным Агентства Республики Казахстан по Статистике, в стране зарегистрировано 46 лизинговых компаний. При этом насчитывается лишь около 20 активных реально действующих организаций, предоставляющих лизинговые услуги.

2000 г. — Основание лизинговой дочерней компании АО «Банк ТуранАлем» — АО «БТА Лизинг» с оплаченным капиталом в 1 миллион долларов США (в настоящий момент — АО «СК Лизинг») АО «СК Лизинг» (ранее — АО «БТА ORIX Лизинг») — первая международная лизинговая компания в Казахстане.

декабрь 2000 г. -создано Акционерное Общество «Казахстанская Ипотечная Компания». Ипотечные компании предоставляют кредиты небольших размеров под залог земли и недвижимости. Их клиентами являются частные лица, не имеющие возможность получения соответствующего кредита в банке.(2001 год — год выдачи первого ипотечного кредита в Республики Казахстан) май 2001 г — создан «Банк развития Казахстана», АО Зависимость Казахстана от продажи топливного и минерального сырья, низкая инвестиционная активность в инфраструктурных и обрабатывающих отраслях промышленности делают экономику страны уязвимой и чувствительной к изменениям конъюнктуры на рынке сырьевых ресурсов.

Поэтому Руководством страны была поставлена цель отхода от сырьевой зависимости Казахстана, сделав ставку на радикальную реформу экономики. Ускоренная модернизация страны и интеграция страны в мировой рынок требуют качественного прорыва по всем направлениям развития, основанного на инновациях, создании новых направлений роста экономики и лучшем использовании традиционных конкурентных преимуществ страны.

Для достижения этих целей по инициативе Президента Республики Казахстан Назарбаева Н. А. во исполнение Указа Президента Республики Казахстан от 28 декабря 2000 года № 531 «О Банке Развития Казахстана» в соответствии с Законом Республики Казахстан «О Банке Развития Казахстана», а также постановления Правительства Республики Казахстан от 18 мая 2001 года № 659 «О создании закрытого акционерного общества «Банк Развития Казахстана» в мае 2001 года был создан Банк Развития Казахстана, имеющим особый правовой статус.

Банк Развития зарегистрирован в Комитете регистрационной службы Министерства юстиции Республики Казахстан 31 мая 2001 года в форме закрытого акционерного общества и 18 августа 2003 года, в соответствии с требованиями законодательства Республики Казахстан перерегистрирован в форме акционерного общества.

Миссия Банка заключается в содействии достижению устойчивого долгосрочного экономического роста Республики Казахстан путем удовлетворения на коммерческой основе не обеспечиваемых банками второго уровня инвестиционных потребностей ускоренного развития конкурентоспособного несырьевого сектора экономики страны в кредитных ресурсах.

05 сентября 2001 г. — Постановление Национального Банка N 332.

" ОБ УТВЕРЖДЕНИИ ПРАВИЛ СОЗДАНИЯ, ЛИЦЕНЗИРОВАНИЯ, РЕГУЛИРОВАНИЯ И ПРЕКРАЩЕНИЯ ДЕЯТЕЛЬНОСТИ ЛОМБАРДОВ" Товарищество с ограниченной ответственностью «Алха-Ломбард» создано в соответствии с Законодательством Республики Казахстан, юридическое лицо, являющееся специализированной организацией, осуществляющей принятие от граждан в залог движимого имущества, предназначенного для личного потребления, в обеспечение предоставляемых краткосрочных кредитов, созданное и функционирующее на основании Устава и лицензии Национального Банка Республики Казахстан № 11 от 20 декабря 2001 года на проведение ломбардных операций.

2001 г. — создан «Казахстанский центр содействия инвестициям», ТОО Крупнейшим иностранным инвестором Казахстана являются США. В 1993 году они предоставили ему 91 млн. долларов, в 1994 г. — 311 млн. долларов. Кроме того, США дадут еще 85 млн. долларов в 1994;1995 гг. на демонтаж ядерного оружия. США принято решение о распространении на Казахстан «льгот генеральной системы преференций, открывающих доступ казахстанской продукции на американский внутренний рынок». Подтверждена готовность США содействовать решению насущных проблем Арала, оснащению оборудованием медицинских клиник, снабжению региона питьевой водой, установке водоочистных сооружений Все это будет способствовать дальнейшему укреплению позиций английских фирм в Казахстане. Сегодня здесь действует «Бритиш Петролеум» и «Шелл» в международном консорциуме по освоению шельфа Каспийского моря. Ими, как и другими британскими фирмами, прорабатываются планы реконструкции нефтеперерабатывающих заводов в Актау, Арытау, Кизыл-Орде. «Бритиш газ» занята в разработке Карачаганакского месторождения. «Лонро» стала инициатором создания совместного предприятия по производству современного горно-шахтного оборудования. Англичан интересует также план строительства аккумуляторного завода в Талдыкоргане, поставок оборудования для международного аэропорта в Алма-Ате, эксплуатации Карачаганакского и Тенгизского нефтяных месторождений, развития фармацевтической промышленности, для выпуска ценных бумаг, в том числе денежных знаков.

Сегодня в Казахстане действует 12 совместных британско-казахстанских предприятий. В 1993 году Великобритания занимала 3-е место среди европейских партнеров Казахстана. Объем оборота двух стран составил более 100 миллионов долларов.

- 2 марта 2001 — вышел закон № 162-II, вносящий дополнения в Закон Республики Казахстан от 30 марта 1995 года № 2155

- 28 марта 2003 г. — принят Закон «О кредитных товариществах» № 400-II.

Кредитные товарищества — юридическое лицо, не являющееся банком, образованное в целях кредитования и обслуживания определенного круга хозяйствующих субъектов.

Кредитное товарищество осуществляет свою деятельность на основании лицензии, выданной соответствующим государственным органом страны на проведение ссудных и других видов банковских операций. Зачастую таким уполномоченным госорганом выступает центральный банк страны. В частности в Казахстане им является Национальный банк РК. Кредитные товарищества могут привлекать вклады частных лиц под невысокие проценты, а также выдают кредиты в небольших суммах частным лицам или хозяйствующим субъектам малого бизнеса на сравнительно небольшие сроки.

12 мая 2003 года — создана «Государственная страховая корпорация по страхованию экспортных кредитов и инвестиций», АО Акционерное общество «Государственная страховая корпорация по страхованию экспортных кредитов и инвестиций» (далее — Корпорация) создано Постановлением Правительства Республики Казахстан от 12 мая 2003 года № 442 в соответствии с Посланием Главы государства народу Казахстана на 2004 год. Корпорация основана как один из новых институтов развития в целях содействия реализации Стратегии индустриально-инновационного развития Республики Казахстан на 2003—2015 годы, направленной на отход от сырьевой направленности государства и развитие экспортоориентированных производств в несырьевом секторе экономики.

Уставный капитал Корпорации составляет 7,7 миллиардов тенге — свыше 63 миллионов долларов США, 100% акций принадлежат АО «ФНБ «САМРУК — КАЗЫНА».

Миссия Корпорации: содействие в реализации Стратегии индустриально-инновационного развития Республики Казахстан на 2003—2015 гг.

30 мая 2003 года — создан «Национальный инновационный фонд», АО.

«Национальный инновационный фонд» создан согласно Постановлению Правительства Республики Казахстан от 30 мая 2003 года.

Национальный инновационный фонд — это команда энергичных специалистов, которые воплощают в жизнь программу по формированию и развитию национальной инновационной системы в Казахстане.

Национальный инновационный фонд осуществляет венчурное финансирование инновационных проектов, занимается созданием венчурной инфраструктуры в Казахстане, осуществляет трансферт передовых зарубежных технологий.

Фонд участвует в проектном финансировании путем долевого неконтрольного участия в уставном капитале (до 49%) инвестируемых компаний на сумму не более 6 млн долл. США. Оставшаяся доля уставного капитала (51% и более) формируется самим заявителем проекта либо соинвесторами. Средний срок инвестиций в проект составляет 4−5 лет. Инвестиции осуществляются преимущественно в start — up компании, либо в действующие компании с целью внедрения инновационной технологии в производство. На начальной стадии реализации проекта закупается оборудование, проводятся пуско-наладочные работы, отрабатывается производственная линия и производятся пробные партии продукции. На данном этапе проектная компания не генерирует доходы и обычно является убыточной. Как показывает практика, с начала финансирования проекта и до момента, когда продукция доходит до конечного потребителя, в среднем требуется 2−3 года. Через 4−5 лет, когда проектная компания выходит на плановые продажи, Фонд осуществляет выход из проекта и продает свою долю либо партнеру, либо другому инвестору. Таким образом, основной доход от инвестиций появляется через 4−5 лет после создания компании. По большинству проектных компаний Фонда выходы запланированы на 2011;12 годы.

30 декабря 2003 год — создан «Центр инжиниринга и трансферта технологий», АО Главная миссия — обеспечение качественного инвестирования в индустриально-инновационный сектор экономики Казахстана реализуется нами путем использования как государст-венных программ поддержки и развития, так и путем оказания высокопрофессиональных услуг для растущих потребностей индустрии Казахстана, а в будущем и для зарубежных стран.

Во исполнение поручения Премьер-Министра Республики Казахстан от 30 декабря 2003 года № 17−39/007−33 Приказом Министра индустрии и торговли от 16 апреля 2004 года № 93 АО «Центр инжиниринга и трансферта технологий» определен компанией по развитию сети технопарков.

За большой период работы компания накопила большой опыт и оказывает широкий спектр консалтинговых, инжиниринговых и других сервисных услуг для любых предприятий.

В 2006 году в целях развития сети организаций профессионального инжиниринга и их сотрудничества с зарубежными партнерами, АО «Центр инжиниринга и трансферта технологий» (АО «ЦИТТ») учредило объединение юридических лиц «Казахстанская Ассоциация Инженеров-Консультантов» (КАИК).

1 января 2004 года — создано Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций, уполномоченный орган, осуществлявший регулирование и надзор за деятельностью на финансовом рынке до 2011 года.

В задачи данного уполномоченного органа входило:

- * реализация мер по недопущению нарушений прав и законных интересов потребителей финансовых услуг;

- * создание равных условий для функционирования соответствующих видов финансовых организаций на принципах добросовестной конкуренции;

- * повышение уровня стандартов и методов регулирования и надзора за деятельностью финансовых организаций, использование мер по обеспечению своевременного и полного выполнения ими принятых обязательств.

Основными функциями Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций являлись:

- * выдача и отзыв разрешения на открытие финансовых организаций, их добровольную реорганизацию и ликвидацию, дает согласие на открытие подразделений финансовых организаций, а также определяет порядок выдачи указанных разрешений;

- * согласие или отказ на избрание лиц на должности руководящих работников финансовых организаций, а также определяет порядок дачи указанного согласия либо отказа;

- * установление порядка выдачи, приостановления и отзыва лицензий на осуществление профессиональной деятельности на финансовом рынке, аудита финансовых организаций в случаях, предусмотренных законодательством РК, выдает, приостанавливает и отзывает указанные лицензии;

- * издание нормативно-правовых актов, обязательных для исполнения финансовых организаций, потребителями финансовых услуг, другими физическими и юридическими лицами на территории РК;

- * утверждение пруденциальных нормативов и иных обязательных для исполнения норм и лимитов для финансовых организаций, в том числе на консолидированной основе;

- * установление совместно с Национальным банком РК соответствующие международным стандартам формы финансовой и иной отчетности, а также их перечень и сроки представления предоставления финансовыми организациями и их аффилированными лицами;

- * осуществление контроля за соблюдением финансовыми организациями законодательства РК о бухгалтерском учете и финансовой отчетности и стандартов бухучета;

- * проверка деятельности финансовых организаций и их аффилиированных лиц в случаях и пределах, предусмотренных законодательством РК

- * определение порядка применения ограниченных мер воздействия и санкций, предусмотренных законодательством РК;

- * принятие решений по согласованию с Правительством РК о принудительном выкупе акций финансовых организаций в случаях, предусмотренных законодательством РК;

- * осуществление контроля за деятельностью ликвидационных комиссий финансовых организаций в случаях, предусмотренных законодательством РК;

- * публикация сведений о финансовых организациях.

- 7 июня 2004 года — принят Закон «Об инвестиционных фондах» № 576-II. Инвестиционные фонды функционируют на финансовом рынке с целью защиты прав инвесторов на рынке ценных бумаг и снижения рисков инвестирования за счет привлечения и последующего инвестирования денежных средств в ценные бумаги с учетом диверсификации. Они играют важную роль в инвестиционном процессе, так как концентрируют в своих руках значительные средства мелких вкладчиков, направляемые в конечном счете на развитие производства. Инвестиционные фонды являются источником вложений денежных средств для инвесторов, которые могут вложить свои средства напрямую в акции, облигации предприятий, положить их на банковские депозиты и т. д.

- 5 января 2005 года — создан Фонд «Казначейство» Управляющей компании АО «Сентрас Секьюритиз» был зарегистрирован АФН и стал первым открытым паевым инвестиционным фондом в Казахстане.

- 23 мая 2007 года — создан «Kazyna Capital Management», АО

Впервые идея создания Фонда фондов была высказана Президентом Республики Казахстан 28 февраля 2007 года в ежегодном послании народу Казахстана «Стратегия „Казахстан-2030“ на новом этапе развития Казахстана, 30 важнейших направлений нашей внутренней и внешней политики». Цели:

- 1. повышение инвестиционной активности частного отечественного и иностранного капиталов в несырьевых секторах экономики Казахстана и создание конкурентоспособных производств;

- 2. институциональное развитие в Казахстане рынка прямого инвестирования, индустрии профессиональных управляющих компаний;

- 3. развитие государственно-частного партнерства в системообразующих и инфраструктурных проектах для решения задач государственного характера с учетом интересов частного бизнеса.

Февраль 2008 года — создана «Корпорация по развитию и продвижению экспорта KAZNEX», АО В соответствии с Постановлением Правительства Республики Казахстан от 20 июля 2009 года № 1100 права владения и пользования государственным пакетом акций Корпорации «KAZNEX» переданы Министерству индустрии и торговли Республики Казахстан. Миссия — способствовать повышению конкурентоспособности отечественных предприятий через интернационализацию казахстанского бизнеса.

Основные направления деятельности:

- 1. Содействие развитию экспортной способности предприятий (оценка экспортного потенциала, обучение, базы данных, информация о способах торгового финансирования, логистике, таможенных процедурах, упаковке и др.)

- 2. Развитие институционального потенциала (рекомендации по улучшению торговых процедур, выстраивание взаимодействия между участниками сети поддержки торговли, развитие компетенции в области торговли, публикации в помощь экспортерам и др.)

- 3. Продвижение экспорта казахстанской продукции (установление и поддержание связей с другими странами, выставки, миссии экспортеров и импортеров, поддержка по выходу на внешние рынки)

- 4. Аналитика (исследования отраслей, потенциальных рынков сбыта, анализ действующего законодательства и т. д.)

Корпорация работает с экспортирующими предприятиями, потенциально способными или желающими экспортировать.

13 октября 2008 года — создано Акционерное общество «Фонд национального благосостояния «Самрук-?азына» путем слияния акционерных обществ «Фонд устойчивого развития «?азына» и «Казахстанский холдинг по управлению государственными активами «Самрук».

Фонд национального благосостояния «Самрук-?азына» создан для повышения конкурентоспособности и устойчивости национальной экономики и упреждения факторов возможно негативного влияния изменений на мировых рынках на экономический рост в стране.

Основной целью деятельности Фонда является управление принадлежащими ему на праве собственности пакетами акций (долями участия) национальных институтов развития, национальных компаний и других юридических лиц для максимизации их долгосрочной ценности и повышения конкурентоспособности на мировых рынках.

- 2009 год — создана первая факторинговая компания «Первая Факторинговая Компания Казахстана». Факторинговые компании представляют собой дочерние предприятия холдинговых компаний коммерческих банков и «кредитуют» своих клиентов с помощью выкупа счетов-фактур и сбора платежей по дебиторской задолженности.

- 12 апреля 2011 г. Президент РК Назарбаев Н. А. указом от упразднил Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций, его функции переданы Национальному банку Республики Казахстан Комитету по финансовому надзору.