Развитие консалтинга в России на современном этапе

Кроме этого участники рынка отмечают и стремление заказчиков к снижению себестоимости продукции. «Рост стоимости сырья и энергоресурсов является для многих компаний существенным конкурентным ограничением. Сегодня компании всерьез озабочены сокращением себестоимости продукции. Привлечение консультанта позволяет оперативно выработать конструктивные решения и значительно сократить материалоемкость… Читать ещё >

Развитие консалтинга в России на современном этапе (реферат, курсовая, диплом, контрольная)

Рынок консалтинговых услуг в России

Если судить по формальным показателям 2009 года, пауза оказалась недолгой. Суммарная выручка 150 консалтинговых групп в этом выпуске рейтинга выросла на 52% (почти как в 2007 году), а доходы от консалтинга в сфере разработки и системной интеграции, составляющих более трети рынка, и вовсе взлетели сразу на 64%.

Впрочем, внимательно проанализировав природу феноменального роста, ему можно найти достаточно рациональное объяснение. Неожиданный всплеск объясняется экстремальным «выбросом». Если же его исключить, темп прироста у лидеров отечественного рынка консалтинга вполне укладывается в траекторию, отмеченную нами в прошлом году. Однако ряд факторов указывают на то, именно сейчас формируется потенциал для серьезного ускорения рынка. Причем скорее всего модным трендом станет не повсеместное увлечение каким-либо одним направлением консалтинга, а весь комплекс услуг, способных повлиять на повышение эффективности бизнеса клиентов.

Спрос на эффективность.

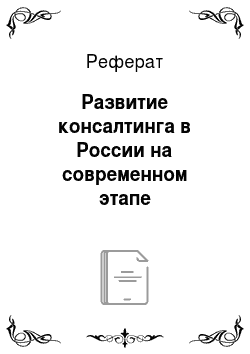

В 2009 году консультанты заработали 70 млрд рублей Совокупная выручка крупнейших консалтинговых групп России по итогам 2009 года (без компаний «большой четверки»).

Общий объем выручки от консалтинговых практик 150 компаний, вошедших в рейтинг, в 2009 году достиг 70 млрд рублей. Около 10% этих доходов приходится на долю компании «Компьюлинк», занявшей в этом году второе место в нашем списке. В 2009 году ее оборот только по консультационным услугам вырос в 3,2 раза (почти на 5 млрд рублей) и достиг 7,1 млрд рублей. Такая динамика для игрока, устойчиво входящего на протяжении последних лет в тройку лидеров, изрядно удивила нас. Мы запросили у компании финансовую отчетность. Однако результаты, приведенные в предоставленном нам драфте отчетности по МСФО за 9 месяцев 2009 года, не противоречили заявленным «Компьюлинком» сведениям об объеме консалтинговых услуг. Согласно заверенной бухгалтерской отчетности по РСБУ головной компании группы «УСП Компьюлинк», генерирующей основную долю совокупных доходов группы, ее выручка действительно растет космическими темпами. В компании такие результаты объясняют в том числе ростом заказов на ИТ-консалтинг со стороны телекоммуникационных компаний.

Комментирует президент группы компаний «Компьюлинк» Михаил Лящ: «В 2009 году в числе наших клиентов в рамках консалтинговых проектов были РЖД, Газпром, Пенсионный фонд РФ, Северсталь-авто, МИГ, „Сибур Холдинг“, „Газпром нефть“. Однако серьезным фактором нашего роста стала работа с клиентами из телекоммуникационного сектора» .

Вполне возможно, речь идет о сделке по внедрению системы Oracle e-Business Suite в компаниях Связьинвеста. По сведениям, просочившимся в печать, стоимость проекта составляет 405,5 млн долларов. Если это так, то именно этому мегаклиенту рынок обязан своему резкому ускорению. Ведь без учета данных по Компьюлинку прирост доходов от консультационных практик компаний, вошедших в список 2009 года, падает сразу на 8,8 процентных пункта: с 52% до 43,2%, а динамика выручки в консалтинге в сфере разработки и системной интеграции еще и замедляется более чем вдвое: до 29,2%.

Основной спрос на консалтинг по-прежнему предъявляет крупный бизнес. «Компании из „Эксперта-400“ (рейтинга крупнейших российских компаний, ежегодно публикуемого „Экспертом РА“) продолжают оставаться крупнейшими потребителями консалтинговых услуг. Вопреки расхожему мнению, что все, что можно, уже отлажено и внедрено, они и продолжают совершенствовать свои системы управления» , — считает директор департамента управленческого консалтинга компании IBS Дмитрий Садков. С этим утверждением трудно не согласиться. Более того, как раз крупнейшие компании могут раскрутить новый виток активизации спроса на услуги консультантов. Главным побудительным мотивом здесь становится потребность бизнеса в повышении эффективности.

Ресурсы экстенсивной модели, которой крупнейшие компании обязаны своими современными масштабами деятельности, практически исчерпаны. За последние полтора десятка лет крупный бизнес консолидировался настолько, что найти сейчас в России привлекательный актив для поглощения — весьма нелегкая задача даже для самых состоятельных российских корпораций. Емкие региональные рынки, захват которых еще недавно приносил ритейлерам и сотовым операторам многомиллиардные доходы, уже разделены. Даже запредельный рост цен на углеводороды благодаря усилиям государства уже не обеспечивает экспортерам сопоставимого роста прибыли. Теперь единственным долговременным фактором развития бизнеса становится повышение эффективности. И здесь без привлечения высококвалифицированных консультантов не обойтись. Перед ними открывается непаханая целина. Ведь по уровню производительности труда крупнейшие национальные компании во много раз уступают своим международным конкурентам.

" Мне кажется, что мы сейчас вступаем в новую эру развития промышленности. Разворачивается настоящая битва за эффективность. Это коренное перевооружение, влекущее за собой несколько очень важных моментов: структурирование существующих активов, обучение персонала, и окончательный «выход из тени» промышленности, торговли, зарплат, налогов. Соответственно, нас ожидает рост всех тех консалтинговых услуг, которые связаны с упорядочиванием всех процессов в этом сражении за производительность труда" , — делится своим видением ситуации Елена Трубникова, управляющий партнер аудиторско-консалтинговой группы «ФинЭкспертиза» .

Грядущие перемены не означают, что консультанты могут просто потирать руки в ожидании прилива новых заказов. Сливки в новых условиях соберут только компании, готовые к предоставлению широкого спектра качественных услуг. Похоже, что время узких специализаций проходит. Теперь клиенту нужен комплексный подход. Практика многократно доказала, что, скажем, всепроникающая автоматизация плохо налаженного бизнеса не только не приводит к поставленным целям, но и усугубляет уже имеющиеся управленческие проблемы. Сотрудничать в разных сферах с разными консультантами для потребителя услуг и неэффективно, и просто неудобно.

Помимо ожидаемого роста спроса со стороны крупного бизнеса развитию рынка консалтинга будет способствовать и появление принципиально новых типов клиентов. Реализация национальных проектов обеспечила серьезную финансовую подпитку организациям, до сих пор остававшимся вне поля зрения консультантов. «Среди заказчиков консалтинговых услуг в 2009 оду появился новый игрок — это структуры образования. Нацпроекты дали возможность образовательным учреждениям не просто обновить материальную базу, но и создать большое количество инновационных решений. Происходят масштабные преобразования, которые затрагивают все без исключения области — от учебных программ и методов обучения до систем управления учебным заведением, хозяйственными процессами, ИТ-обеспечением и инфраструктурой» , — говорит г-н Садков.

Партнерство во имя диверсификации Одной из стратегий диверсификации услуг становится консолидация активов консалтингового бизнеса. В 2009 году на рынке произошло сразу несколько слияний. В начале года о своем объединении заявили IBS и консалтинговая группа «Борлас», а также компании TopS Business Integrator и «Систематика». Позже к группе компаний «Оптима» присоединилась консалтинговая компания «Альфа-Интегратор», а компания REDLAB вошла в состав группы «КомпьюЛинк» .

Слияния IBS с «Борлас» и TopS BI с «Систематикой» стали наиболее знаковыми событиями уходящего года. «Рынок консалтинга сделал значимый шаг в сторону консолидации, а вместе с ней и к зрелости, — отмечает Дмитрий Садков. — Компании хотят иметь возможность предоставлять своим заказчикам максимально широкий спектр услуг, охватывающий самые различные области управления. С другой стороны, ситуация на рынке требует глубокой экспертизы по всему циклу бизнес-задач заказчика: стратегия, концепция, методология, внедрение и сопровождение. Отечественный бизнес развивается настолько интенсивно, что даже крупнейшие консалтинговые и ИТ-компании не успевают наращивать необходимую экспертизу по всем направлениям внутри и используют слияния для обеспечения необходимого уровня ресурсов, качества и оперативности при реализации масштабных и сложных проектов» .

Также о факторах, обуславливающих объединения, рассказывает заместитель генерального директора OXS (ГК «Оптима») Дмитрий Вол: «Компании стремятся к предоставлению всего спектра решений и услуг „из одних рук“. Такой подход подразумевает объединение и разнообразные формы консорциумов, так как исполнять большие проекты сегодня может ограниченное число компаний. От реализации такой стратегии значительно выиграет прежде всего заказчик — для него удобнее работать с одним поставщиком услуг, чем с несколькими. В этом плане тенденция укрупнения компаний является логичным ответом на требования и запросы рынка. Другой немаловажный фактор — рост конкуренции и стремление к увеличению экспертизы в консалтинге. В этом случае слияние также становится возможностью для аккумуляции знаний и экспертизы компаний, а в итоге — для расширения спектра услуг» .

Стоит отметить, что динамичное развитие крупного бизнеса и распространение комплексных решений в сфере управленческого и ИТ-консалтинга происходит в условиях дефицита квалифицированных специалистов, Это еще одна причина объединения усилий консультантов. Продолжает директор по развитию бизнеса компании TopS BI (ГК «Систематика») Владимир Соркин: «Начавшиеся на российском рынке процессы слияния консалтинговых компаний формируют новый ландшафт рынка. Рост потребления консалтинговых и ИТ-услуг со стороны ведущих корпораций существенно повышает требования к качеству и надежности консультантов. Для выполнения масштабных комплексных проектов нам необходимы соответствующие ресурсы и компетенции. Вместо „выращивания“ необходимой для развития бизнеса продуктовой или отраслевой экспертизы эффективнее получить эту экспертизу путем объединения с компаниями, у которых она уже существует» .

Впрочем, нельзя недооценивать и возможные риски такого подхода. Как считает глава группы «БДО Юникон» Андрей Дубинский, «слияния-поглощения в сфере консалтингового бизнеса далеко не всегда дают синергетический эффект. Поначалу и доля охвата рынка объединенной компании увеличивается, и линейка услуг расширяется. Но, как известно, основным капиталом консалтинговых фирм являются люди с их способностями и ментальностью, которые являются носителями корпоративных культур. Эти культуры зачастую уникальны для каждой компании, и далеко не всегда их объединение проходит гладко — одна культура ассимилирует другую, а те, кто не поддается ассимиляции, „вымываются“ из объединенной компании. Вместе с профессионалами из компаний очень часто уходят и клиенты, которые привыкли к ним и соответствующей культуре обслуживания. Учитывая высокие риски, в наши стратегические планы не входит объединение с другой компанией с целью развития бизнеса. БДО Юникон всегда делала и делает ставку на создание собственных уникальных компетенций, и, судя по развитию событий, эта ставка себя оправдывает. Мы как растим собственные кадры, так и привлекаем профессионалов с открытого рынка труда. БДО Юникон достаточно привлекательная компания для развития карьеры и профессионального роста консультантов» .

ИТ без границ.

Динамика выручки консалтинговых групп в 2009 году (без компаний «большой четверки»).

2008 2009.

Рисунок 1 Динамика выручки консалтинговых компаний По итогам 2009 года доля выручки от оказания услуг в области ИТ-консалтинга составляет почти 60% от всех доходов участников рейтинга (см. график 2). За год совокупная выручка консультантов от оказания услуг в этой области увеличилась на 50%. Однако напомним еще раз, что без вклада компании «Компьюлинк» этот сектор теряет в динамике вдвое, оставаясь при этом самым емким сегментом рынка. Последнему, кстати, способствует то, что усложнение ИТ-технологий порой делает невозможным четкое разграничение консалтинговых работ и собственно ИТ-проектов. И хотя при подготовке рейтинга мы пытаемся максимально жестко подойти к выделению консалтинговой составляющей бизнеса, но гарантировать абсолютную чистоту данных просто не представляется возможным.

Что же касается движущих сил развития спроса, то среди них есть как уже устоявшиеся тенденции, так и появившиеся лишь недавно новые факторы. Рассказывает Дмитрий Садков: «На мой взгляд, изменение условий хозяйствования влечет за собой поиск новых инструментов и обновление систем управления. Так, крупнейшие отечественные вузы приходят к необходимости применения методов корпоративного управления, конечная цель которого — повышение качества образования. Выиграв в 2009 году тендер на оказание услуг РЭА им. Плеханова и МГИМО, IBS осуществила создание требований к электронным образовательным ресурсам, завершает внедрение систем e-learning,. Также компания участвовала в формировании ФЦПРО, выполнила проект разработки стратегии развития единой информационно-образовательной среды» .

Стоит отметить и изменения в отечественном законодательстве, например налоговом или банковском, которые также способствуют обновлению учетных информационных систем у крупных субъектов бизнеса. В связи с этим консультанты активно разрабатывают и внедряют более сложные функциональные системы управления. Популярными остаются решения в области учета, управления затратами и себестоимостью продукции.

Безусловно, популярными остаются и классические услуги из области ИТ-консалтинга, связанные с анализом состояния ИТ-систем, развитием ИТ-стратегий, технический консалтинг. Рассказывает генеральный директор компании «КРОК» Борис Бобровников: «В нашей компании устойчиво растет количество стратегических проектов, начинающихся с проведения аудита текущего состояния ИТ на предприятии и разработки ИТ-стратегии, плавно перетекающей в стадию её реализации, на которой мы выступаем как генеральный подрядчик или как бизнес-консультант, осуществляющий авторское сопровождение таких работ. Среди подобных проектов в 2007 году аудит ИТ-инфраструктуры вычислительного центра Альфа-Банка, комплексный масштабный аудит информационных систем и технический ИТ-консалтинг для ОАО «Иркутскэнерго», разработка ИТ-стратегии для группы компаний «Интегра» и комплексный аудит ИТ-инфраструктуры компании «Евросеть» .

Кроме этого спросом пользуются и услуги, связанные с управленческим консалтингом. Опытом делится директор по развитию бизнеса компании «ФОРС — Центр разработки» Николай Зезюлинский: «В последнее время активно стало развиваться направление, связанное с управленческим консалтингом, в частности, бизнес-моделирование. С его помощью можно получить ответы на вопросы о характере и качестве использования существующих информационных ресурсов предприятия или учреждения, построить оптимальную модель бизнес-процессов и реализовать ее в информационной системе. Это позволяет избежать многих возможных ошибок в ходе самого проекта внедрения. Растет спрос на аналитические системы класса Business Intelligence (BI), предоставляющие возможность получения качественной информации с нужной степенью детализации для оперативного принятия стратегических и тактических решений» .

Лицом к персоналу Спрос на услуги в области управления персоналом постепенно стабилизируется. Несмотря на снижение темпов роста выручки от консалтинга в этой области его доля в структуре совокупных доходов крупнейших консалтинговых групп второй год подряд составляет около 3%. В 2007 году компаниям удалось заработать в этом сегменте около 2 млрд рублей, увеличив выручку по сравнению с предыдущим годом на 36% (в прошлом выпуске рейтинга это направление потяжелело на 66%).

Лидеры рынка консалтинговых услуг в области управления персоналом отмечают высокий спрос на оценку персонала и его обучение. Факторы, влияющие на потребность в этих услугах, по-прежнему очевидны: компании испытывают нужду в большем количестве квалифицированных специалистов, уровень образования выпускников считается по-прежнему недостаточным для постоянно развивающегося бизнеса. В первую очередь это касается предприятий промышленных отраслей, где нужны специалисты узкой специализации. Поэтому в развитие человеческих ресурсов охотно вкладывают и коммерческие и государственные структуры.

Следуя за спросом, консультанты выполняют работы по оценке компетенции и масштабные проекты по созданию автоматизированных систем оценки персонала. Рассказывает генеральный директор «ЭКОПСИ Консалтинг» Павел Безручко: «В области оценки персонала компаниям все больше необходима не только оценка менеджерских и лидерских качеств, но и профессиональных умений и знаний сотрудников. Это новый по сравнению с прошлыми годами тренд. Во-первых, многие компании уже навели порядок с отбором кандидатов в кадровый резерв и оценкой управленческих навыков сотрудников с целью их последующего развития. Во-вторых, необходимость управления профессиональной квалификацией людей во многом связана с несоответствием выпускников вузов профессиональным стандартам, а отчасти — с отсутствием этих самых стандартов» .

Второй популярной услугой является создание корпоративных центров обучения. По словам Дмитрия Садкова, развитие внутренних систем образования в корпоративном секторе набирает силу. «В ситуации глобального дефицита кадров компании ищут новые способы решения этой проблемы. Соответственно, растет спрос на постановку процессов корпоративного обучения (создание „корпоративных университетов“), которое позволит более эффективно и экономично развивать собственные кадры. В рамках этой услуги создается инструментарий, разрабатываются программы обучения» , — говорит он.

Спрос на услуги по построению корпоративных университетов растет и у классических HR-консультантов. Так, прирост выручки компании «ЭКОПСИ Консалтинг» за год составил почти 60%. «В 2007 году заметно возросло число обращений, связанных с построением систем обучения и корпоративных университетов. Все это говорит о том, что компании лучше понимают необходимость не просто вкладываться в людей, а делать это на систематической основе, с ясной отдачей, с хорошей организацией процесса» , — отмечает Павел Безручко.

Однако кроме создания систем корпоративного обучения, заказчик ставит и более масштабные задачи, связанных одновременно с развитием учебных центров, центров оценки эффективности обучения, корпоративных систем управления обучения. О своем опыте в этой области рассказывает председатель совета директоров ГК «АйТи» Тагир Яппаров: «Прошедший год можно назвать переломным в плане изменения отношения к e-learning. Одна из ключевых тенденций в сфере электронного обучения — рост внимания заказчиков к комплексным проектам. Электронное обучение развивается, объединяясь с системой обучения и развития персонала. Компании стремятся объединить обучающие порталы и системы управления обучением, что создает единую точку доступа ко всей информации — и к учебным курсам, и к средствам обмена знаниями. Недавно „Академия АйТи“ завершила проект по внедрению портала корпоративного университета машиностроительного предприятия „Уралвагонзавод“. На основе анализа бизнес-процессов обучения „Уралвагонзавода“ было принято решение о разработке специализированного интернет-ресурса. Портал дает возможность с помощью встроенных специализированных сервисов управлять процессом обучения сотрудников завода, реализовывать доступ к учебным программам, получать аналитические отчеты» .

Возвращаясь к корням.

Практики в сфере маркетинга и производства исторически были одними из первых направлений формирования рынка консультационных услуг. Однако со временем автоматизационный бум отодвинул их на второй план. Сегодня сектор производственного и маркетингового консалтинга сравнительно узок. В 2009 году на его долю приходилось менее 5% выручки участников рейтинга. Однако рост конкуренции и обновление действующих мощностей генерирует мощный стимул для ускорения спроса на эти услуги.

Маркетинговый консалтинг. По итогам 2007 года это направление стало одним из самых динамичных сегментов консультационных услуг. Годовой прирост выручки у 32 консультантов из рейтинга от услуг в этом сегменте составил более 50% (см. график 3). Компаниям удалось заработать 1,3 млрд рублей. Основные факторы роста спроса на услуги маркетинговых консультантов — зрелость отечественного бизнеса и усиление рыночной конкуренции. Наряду с традиционными потребителями — сферами торговли и услуг — маркетинговый консалтинг востребован в реальных секторах экономики — энергетике, металлургии, машиностроении, нефтехимии. «Сегодня можно говорить о формировании рыночного менталитета на всех уровнях менеджмента, а это предполагает признание роли маркетинга как основного инструмента эффективной конкуренции. В этих условиях усиливается значение маркетинговых служб предприятий, которые, однако, будучи загружены „текучкой“, не всегда имеют возможность сосредоточиться, например, на изучении стратегических рыночных перспектив своего бизнеса. К тому же со стороны такие перспективы могут быть изучены объективнее. Все это является предметом взаимодействия с консультантами по маркетингу» , — говорит старший управляющий партнер компании «Маркетинговые и инвестиционные проекты» Леонид Клочков.

По словам участников рынка, меняется и качество спроса. Заказчикам все чаще нужны более сложные, комплексные маркетинговые решения, например маркетинговые программы развития бизнеса в регионах, отраслевые и продуктовые маркетинговые стратегии. О спросе на маркетинг-консалтинг и разнообразии услуг продолжает рассказывать генеральный директор PR-агентства «ИМА-Консалтинг» Вартан Саркисов: «Значительный рост востребованности маркетинговых коммуникаций связан в первую очередь с ростом конкуренции на самых различных рынках и расширением круга задач, которые ставят перед собой компании. К числу таких задач можно отнести оценку динамики и тенденций развития, анализ перспектив новых продуктовых направлений и ниш, контроль качества обслуживания и уровня удовлетворенности потребителей с целью формирования уникальных предложений и укрепления своих позиций на рынке» .

Производственный консалтинг. Рост промышленного производства не обошел стороной консультантов в области производства. По сравнению с данными прошлого рейтинга, их совокупный доход увеличился на 36% и составил 1,8 млрд рублей. Консультационные услуги в этом сегменте становятся востребованными в связи с выходом предприятий на предел производственных мощностей, модернизацией и расширением производства. Это приводит к появлению задач по увеличению производительности оборудования, оптимизации операционной деятельности.

Кроме этого участники рынка отмечают и стремление заказчиков к снижению себестоимости продукции. «Рост стоимости сырья и энергоресурсов является для многих компаний существенным конкурентным ограничением. Сегодня компании всерьез озабочены сокращением себестоимости продукции. Привлечение консультанта позволяет оперативно выработать конструктивные решения и значительно сократить материалоемкость и энергоемкость продукции» , — поясняет генеральный директор компании «Пауэр Менеджмент» Станислав Кондрацкий. «В этой области интересен наш проект на одном нефтехимическом предприятии. По итогам проекта были выработаны конкретные рекомендации, направленные на сокращение себестоимости (на 4%), сокращение запасов сырья и НЗП (на 5%), увеличение выпуска отдельных видов продукции (на 30−40%). Отличительной особенностью данного проекта стала выработка решений, позволяющих значительно увеличить собственную генерацию энергоресурсов, тем самым снизив зависимость от поставщика» , — делится опытом он.