Бухгалтерский баланс.

Бухгалтерский баланс

Методика определения вида структуры баланса, исходя из ФЗ № 127 от 2002 г. «О несостоятельности (банкротстве) предприятия». Коэффициенты восстановления или утраты платежеспособности предприятия при сложившейся структуре баланса для предприятий государственной (муниципальной) формы собственности, а также предприятий, в капитале, которых есть доля государственной (муниципальной) собственности… Читать ещё >

Бухгалтерский баланс. Бухгалтерский баланс (реферат, курсовая, диплом, контрольная)

Задание 1.

баланс бухгалтерский синтетический платежеспособность На основе данных об остатках по счетам на 31 мая составьте бухгалтерский баланс организации на 31 мая. Расположите наименования бухгалтерских счетов в активе и пассиве в порядке следования соответствующих статей баланса.

Составьте и внесите в журнал регистрации хозяйственных операций бухгалтерские проводки, определив недостающие суммы.

Откройте бухгалтерские счета, запишите начальные сальдо, разнесите операции по счетам, подсчитайте дебетовые и кредитовые обороты за месяц и выведите конечные сальдо.

Составьте оборотную ведомость по синтетическим счетам за июнь.

Составьте бухгалтерский баланс на 30 июня 20ХХ г.

Остатки по счетам на 31 мая 20ХХ г.

Номер и наименование счета. | Сумма, руб. |

01 «Основные средства». | 385 700. |

02 «Амортизация основных средств». | 196 380. |

10 «Материалы». | 43 115. |

20 «Основное производство». | 31 720. |

43 «Готовая продукция». | 12 730. |

50 «Касса». | 8 200. |

51 «Расчетные счета». | 225 830. |

60 «Расчеты с поставщиками и подрядчиками» (долг поставщикам). | 9 905. |

67 «Расчеты по долгосрочным кредитам и займам». | 90 000. |

68 «Расчеты по налогам и сборам» (долг бюджету). | 20 840. |

69 «Расчеты по социальному страхованию и обеспечению» (долг фондам). | 7 720. |

71 «Расчеты с подотчетными лицами» (долг подотчетного лица). | 1 400. |

80 «Уставный капитал». | 300 000. |

82 «Резервный капитал». | 45 300. |

84 «Нераспределенная прибыль». | 38 550. |

Баланс организации на 31 мая 20ХХ г.

Актив. | Сумма, руб. | Пассив. | Сумма, руб. |

I. Внеоборотные активы. | III. Капитал и резервы. | ||

Основные средства. | Уставной капитал. | ||

Итого по разделу I. | Резервный капитал. | ||

II. Оборотные активы. | Нераспределенная прибыль. | ||

Запасы. | Итого по разделу III. | ||

Дебиторская задолженность. | IV.Краткосрочные обязательства. | ||

Денежные средства. | Кредиторская задолженность. | ||

Итого по разделу II. | Итого по разделу IV. | ||

БАЛАНС. | БАЛАНС. |

Журнал регистрации хозяйственных операций за июнь 20ХХ г.

Содержание операции. | Дебет. | Кредит. | Сумма, руб. |

1. Получен краткосрочный кредит банка. | 20 000. | ||

2. Начислена заработная плата рабочим за изготовление продукции. | 156 950. | ||

3. Начислены страховые взносы с заработной платы рабочих по ставке 30%. | |||

4. Удержан налог на доходы работников. | 15 332. | ||

5. Поступили деньги с расчетного счета для выдачи заработной платы. | 141 618. | ||

6. Выдана заработная плата работникам предприятия. | 140 278. | ||

7. Депонирована невостребованная в срок заработная плата. | |||

8. Внесена не полученная в срок заработная плата на расчетный счет в банке. | |||

9. Отпущены со склада в производство материалы. | 34 290. | ||

10. Погашена задолженность: | |||

— бюджету. | 17 200. | ||

— органам социального страхования и обеспечения. | 30 000. | ||

11. Израсходовано подотчетным лицом на нужды основного производства. | 1 670. | ||

12. Выпущена из производства и сдана на склад готовая продукция. | 265 204. | ||

13. Начислены дивиденды акционерам (юр. лицам). | 5 600. | ||

14. Выплачены дивиденды с расчетного счета. | 4 200. | ||

Итого. | Х. | Х. |

Бухгалтерские счета для отражения хозяйственных операций.

Счет 10 Материалы. | Счет20 Основное производство. | Счет 43 Готовая продукция. | |||

Дебет. | Кредит. | Дебет. | Кредит. | Дебет. | Кредит. |

С.н. 43 115. | С.н.31 720. | ||||

9)34290. | 2)156950. | 12) 265 204. | 12)265204. | ||

9)34290. | |||||

3)47085. | |||||

11)1670. | |||||

Оборот. | Оборот 34 290. | Оборот 239 995. | Оборот 265 204. | Оборот265 204. | Оборот. |

С.к. 8825. | С.к.6511. | С.к. 277 934. |

Счет 50 Касса. | Счет 51 Расчетный счет. | Счет 66 Расчеты по краткосрочным кредитам и займам. | |||

Дебет. | Кредит. | Дебет. | Кредит. | Дебет. | Кредит. |

С.н. 8 200. | С.н. 225 830. | С.н.0. | |||

5)141618. | 6)1140278. | 1)20000. | 5)141618. | 1)20.000. | |

8)1340. | 8)1340. | 10)47200. | |||

14)4200. | |||||

Оборот141 618. | Оборот141 618. | Оборот 21 340. | Оборот 188 818. | Оборот. | Оборот20.000. |

С.к.8200. | С.к.58 352. | С.к. | 20.000. |

Счет 68 Расчеты по налогам и сборам. | Счет 69 Расчеты по социальному страхованию и обеспечению. | Счет 70 Расчеты с персоналом по оплате труда. | |||

Дебет. | Кредит. | Дебет. | Кредит. | Дебет. | Кредит. |

С.н. | С.н. 0. | ||||

10) 17 200. | 4) 15 332. | 10)30000. | 3)47085. | 4)15332. | 2)156950. |

6)140278. | |||||

7)1340. | |||||

Оборот 17 200. | Оборот 15 332. | Оборот 10 000. | Оборот 47 085. | Оборот 156 950. | Оборот156 950. |

С.к. | С.к. | С.к.0. |

Счет 71 Расчеты с персоналом по прочим операциям. | Счет 75 Расчеты с учредителями. | Счет 76Расчеты с разными дебиторами и кредиторами. | |||

Дебет. | Кредит. | Дебет. | Кредит. | Дебет. | Кредит. |

С.н. 1400. | С.н. | С.н. | |||

11) 1670. | 13)5600. | 7) 1340. | |||

14)4200. | |||||

Оборот 1670. | Оборот. | Оборот 4200. | Оборот 5600. | Оборот. | Оборот 1340. |

С.к.270. | С.к. | С.к. | |||

Счет 84Нераспределенная прибыль (непокрытый убыток). | |||||

Дебет. | Кредит. | ||||

С.н. | |||||

13) 5600. | |||||

Оборот 5600. | Оборот. | ||||

С.к. |

Оборотная ведомость по синтетическим счетам за июнь 20ХХ г.

Номер и наименование счета. | Сальдо На 31 мая 20ХХг. | Обороты За июнь 20ХХ г. | Сальдо На 30 июня 20ХХг. | ||

Дебет. | Кредит. | Дебет. | Кредит. | Дебет. | Кредит. |

01 «Основные средства». | |||||

02 «Амортизация основных средств». | |||||

10 «Материалы». | |||||

20 «Основное производство». | |||||

43 «Готовая продукция». | |||||

50 «Касса». | |||||

51 «Расчетные счета». | |||||

60 «Расчеты с поставщиками и подрядчиками» (долг поставщикам). | |||||

67 «Расчеты по долгосрочным кредитам и займам». | |||||

68 «Расчеты по налогам и сборам» (долг бюджету). | |||||

69 «Расчеты по социальному страхованию и обеспечению» (долг фондам). | |||||

71 «Расчеты с подотчетными лицами» (долг подотчетного лица). | |||||

80 «Уставный капитал». | |||||

82 «Резервный капитал». | |||||

84 «Нераспределенная прибыль». | |||||

66 Расчеты по краткосрочным кредитам и займам. | |||||

Счет 70 Расчеты с персоналом по оплате труда. | |||||

Счет 75 Расчеты с учредителями. | |||||

Счет 76 Расчеты с разными дебиторами и кредиторами. | |||||

Баланс организации на 30 июня 20ХХ г.

Актив. | Сумма, руб. | Пассив. | Сумма, руб. |

I. Внеоборотные активы. | III. Капитал и резервы. | ||

Основные средства. | Уставной капитал. | ||

Итого по разделу I. | Резервный капитал. | ||

II. Оборотные активы. | Нераспределенная прибыль. | ||

Запасы. | Итого по разделу III. | ||

Денежные средства. | IV.Краткосрочные обязательства. | ||

Итого по разделу II. | Кредиторская задолженность. | ||

Итого по разделу IV. | |||

БАЛАНС. | БАЛАНС. |

Задание 2.

Методика определения вида структуры баланса, исходя из ФЗ № 127 от 2002 г. «О несостоятельности (банкротстве) предприятия». Коэффициенты восстановления или утраты платежеспособности предприятия при сложившейся структуре баланса для предприятий государственной (муниципальной) формы собственности, а также предприятий, в капитале, которых есть доля государственной (муниципальной) собственности. Их характеристика и значение.

Цель диагностики финансового состояния хозяйствующего субъекта заключается в своевременном выявлении признаков неплатежеспособности, а значит, и в диагностировании вероятности предстать перед арбитражным судом в категории предприятия-должника.

С момента принятия в 2002 г. Закона «О несостоятельности (банкротстве) предприятий» постановление Правительства РФ № 498 и прилагаемая к нему «Система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий» потеряли свою юридическую силу. Сегодня данная система позволяет диагностировать предприятие на факт наличия или отсутствия у него признаков платежеспособности, и установить является ли структура баланса удовлетворительной либо неудовлетворительной. Если результаты не отвечают требованиям благополучности, то это:

- 1) не означает признание неплатежеспособного предприятия несостоятельным, т. е. банкротом;

- 2) не изменяет юридического статуса предприятия;

- 3) не влечет за собой таких последствий, как наступление гражданско-правовой ответственности по имеющимся обязательствам.

Это лишь зафиксированное самим предприятием или уполномоченным, налоговым или другим органом состояние его неплатежеспособности.

Анализ и оценка структуры баланса предприятия производится на основе:

- — коэффициента текущей ликвидности (ф. 6,1);

- — коэффициента обеспеченности собственными оборотными средствами (ф. 6.11).

При помощи анализа этих показателей имеется реальная возможность определить способно ли предприятие в ближайшее будущее восстановить свою платежеспособность или ее утратить.

Оценка возможности восстановления платежеспособности.

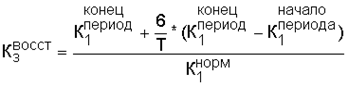

Структура баланса признается неудовлетворительной, предприятие — неплатежеспособным, если один из этих показателей оказывается ниже своего нормативного значения, т. е. если коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами меньше рекомендуемых значений (,). В этом случае рассчитывается коэффициент восстановления платежеспособности, за период, установленный в 6 месяцев по следующей формуле:

(7.1).

где — фактическое значение коэффициента текущей ликвидности, рассчитанное на конец отчетного периода; - значение коэффициента текущей ликвидности, рассчитанное на начало отчетного периода; - нормативное значение коэффициента текущей ликвидности; 6 — период восстановления платежеспособности в месяцах; Т — отчетный период в месяцах (Т = 3, 6, 9, 12).

Коэффициент восстановления платежеспособности, имеющий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии у предприятия реальной возможности восстановить свою платежеспособность, если меньше, то, следовательно, шансы очень низки.

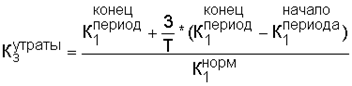

Коэффициент утраты платежеспособности Если коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами имеют значения, соответствующие нормативным (рекомендуемым), структура баланса признается удовлетворительной. При данных обстоятельствах финансовое состояние предприятия диагностируется на способность утраты платежеспособности, посредством расчета коэффициента утраты платежеспособности, ,.

(7.2).

где 3 — период утраты платежеспособности в месяцах.

Если структура баланса признана удовлетворительной, но коэффициент утраты платежеспособности имеет значение меньше 1, то принимается решение о том, что предприятие в ближайшее время (3 месяца) не сможет выполнить свои обязательства перед кредиторами, т. е. утрата платежеспособности вполне вероятна.

На основании указанной выше системы показателей могут быть приняты следующие решения:

- 1) о признании структуры баланса удовлетворительной, а предприятие — платежеспособным;

- 2) признании структуры баланса неудовлетворительной, а предприятие — неплатежеспособным;

- 3) наличии реальной возможности у предприятия восстановить свою платежеспособность;

- 4) наличии реальной возможности утраты платежеспособности.

Многие ученые и практики отмечают ряд недостатков диагностики неплатежеспособности на основе двух финансовых показателей, учитывающих только краткосрочные обязательства. В практической деятельности бывают ситуации, при которых обязательства, учитываемые в балансе на долгосрочных счетах должны погашаться ранее обязательств, учитываемых на краткосрочных счетах и иные другие случаи. Поэтому диагностика платежеспособности может быть дополнена такими коэффициентами, как общей платежеспособностью,, и тяжестью просроченных обязательств, :

— коэффициентом общей платежеспособности:

.

где — рыночная стоимость активов; - доходы будущих периодов, форма 1 стр. 640; - резервы предстоящих расходов, форма 1 стр. 650; - обязательства прочие краткосрочные, форма 1 стр. 660;

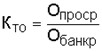

— коэффициент тяжести просроченных обязательств, ,.

где — сумма просроченных обязательств предприятия (более 3-х месяцев); - минимальная стоимость просроченных обязательств, при которой может быть возбуждено дело о банкротстве предприятия-должника (согласно закону «О несостоятельности (банкротстве)» дело о признании предприятия-должника банкротом возбуждается, если задолженность по обязательствам составляет не менее 100 тыс. руб., таким образом, = 100 тыс. р.).

Если, то может быть возбуждено дело о банкротстве предприятия.

Задание 3.

Рассчитайте показатели финансовых результатов деятельности предприятия по видам. Используя данные приложения 2, проведите анализ изменения прибыли и рентабельности по видам. Сделайте выводы.

Отчет о прибылях и убытках за 2012 г.

Наименование показателя. | Код. | За 2012 г. | За 2012 г. |

Выручка. | |||

Себестоимость продаж. | (516 505). | (245 916). | |

Валовая прибыль (убыток). | |||

Коммерческие расходы. | (38 130). | (34 928). | |

Управленческие расходы. | (118 917). | (119 049). | |

Прибыль (убыток) от продаж. | |||

Доходы от участия в других организациях. | ; | ; | |

Проценты к получению. | |||

Проценты к уплате. | (12 184). | (11 228). | |

Прочие доходы. | |||

Прочие расходы. | (8594). | (6641). | |

Прибыль (убыток) до налогообложения. | |||

Текущий налог на прибыль. | (3932). | (1229). | |

В т.ч. постоянные налоговые обязательства (активы). | |||

Изменение отложенных налоговых обязательств. | ; | ; | |

Изменение отложенных налоговых активов. | (141). | (1175). | |

Прочее. | ; | ; | |

Чистая прибыль (убыток). |

Согласно отчету о прибылях и убытках чистая прибыль уменьшилась 34,07% по сравнению с предыдущим периодом.

Уменьшение выручки, говорит о том, что убыток получается от основной деятельности, а также снижается прибыль от продаж на 17.08%.