Анализ состояния дебиторской задолженности «Тобольск-Нефтехим». Совершенствование управления дебиторской задолженностью «Тобольск-Нефтехим»

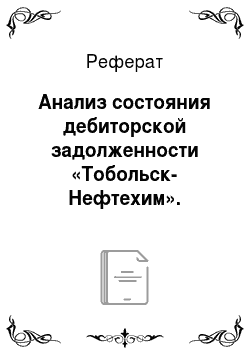

Из таблицы видно, что, в начале исследуемого периода краткосрочная дебиторская задолженность на предприятии ООО «Тобольск-Нефтехим» составляла 5 248 146 руб. В 2012 г. произошло ее увеличение до 5 796 272 руб., а в 2013 г. она резко возросла до 11 336 228 руб. На протяжении 2011;2013 гг. на предприятии постоянно присутствуют только два вида дебиторской задолженности: задолженность покупателей… Читать ещё >

Анализ состояния дебиторской задолженности «Тобольск-Нефтехим». Совершенствование управления дебиторской задолженностью «Тобольск-Нефтехим» (реферат, курсовая, диплом, контрольная)

Анализобщего финансового состояния предприятия

Для начала нужно просмотреть общие финансовые показатели предприятия, чтобы в дальнейшем лучше произвести диагностику дебиторской задолженности. Анализ бухгалтерского баланса показывает деятельность и операции предприятия за определенный период. В таблице 1 приведён горизонтальный анализ предприятия ООО «ТобольскНефтехим «.

Таблица 1.

Показатель. | Откл. абс. 2011;2012 г. г. | Откл. абс.2012;2013 г. г. | Отк. отн. 2011;2012 г. г. | Откл. отн 2012;2013 г. г. | |||

АКТИВ. | |||||||

I. ВНЕОБОРОТНЫЕ АКТИВЫ. | |||||||

Нематериальные активы. | — 15 737. | — 11 535. | 86,64%. | 88,70%. | |||

Основные средства. | 2 001 805. | — 80 389. | — 56 458. | 95,98%. | 97,06%. | ||

Прочие внеоборотные активы. | — 6034. | 229,81%. | 93,18%. | ||||

Итого по разделу I. | 2 158 084. | 2 111 912. | 2 037 885. | — 46 172. | — 74 027. | 97,86%. | 96,49%. |

II. ОБОРОТНЫЕ АКТИВЫ. | |||||||

Запасы. | 116,03%. | 120,07%. | |||||

Дебиторская задолженность. | 110,44%. | 195,58%. | |||||

ДС и их эквиваленты. | 286,88%. | 109,21%. | |||||

Итого по разделу II. | 124,51%. | 164,16%. | |||||

БАЛАНС. | 9 817 627. | 11 648 648. | 17 693 565. | 118,65%. | 151,89%. | ||

ПАССИВ. | |||||||

III. КАПИТАЛ И РЕЗЕРВЫ. | |||||||

Уставный капитал. | 100,00%. | 100,00%. | |||||

Добавочный И Резервный капитал. | — 17 178. | 101,84%. | 98,87%. | ||||

Нераспределенная прибыль (непокрытый убыток). | 115,43%. | 126,43%. | |||||

Итого по разделу III. | 110,40%. | 117,02%. | |||||

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА. | |||||||

Итого по разделу IV. | 285 980. | — 6258. | — 118 481. | 97,86%. | 58,57%. | ||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА. | |||||||

Заёмные средства. | ; | ; | |||||

Кредиторская задолженность. | 6 861 060. | 125,75%. | 177,57%. | ||||

Прочие краткосрочные обязательства. | 128,31%. | 128,94%. | |||||

Итого по разделу V. | 125,78%. | 178,10%. | |||||

БАЛАНС. | 118,65%. | 151,89%. |

На основании данной таблицы можно сделать вывод о сокращении внеоборотных активов предприятия, а именно в рассматриваемый период нематериальные активы имели отрицательную динамику (-27 272 тыс. руб.), также как и основные средства (-136 847 тыс. руб.) Однако следует отметить значительный рост оборотных активов в 2012 году на 24%, в 2013 на 64%, что было вызвано явным увеличением дебиторской задолженности, особенно в 2013 году (+5 539 956). Запасы, денежные средства и их эквиваленты также имели положительную динамку. В целом актив баланса увеличился в силу резкого роста дебиторской задолженности в 2013 году, как уже было отмечено ранее.

В пассиве баланса необходимо отметить рост собственных средств, на который в большей степени повлияло увеличение нераспределенной прибыли в 2012 году 390 692 тыс. руб., в 2013 году на 772 421 тыс. руб. Положительной тенденцией является отрицательная динамика долгосрочных обязательств. Однако заметно сильное увеличение кредиторской задолженности в 2012 году на 25%, в 2013 году на 77% .

Подводя итоги горизонтального анализа следует подчеркнуть, что увеличение собственных средств и активов является положительной тенденцией и благоприятно влияет на устойчивость предприятия, в то время как значительное увеличение краткосрочных обязательств может негативно сказаться на платежеспособности предприятия. Значительный прирост дебиторской задолженности говорит о сокращении ее оборачиваемости, что также негативно влияет на финансовое состояние предприятия в целом.

Далее проведем вертикальный анализ баланса предприятия. Данные для него представлены в таблице 2.

Таблица 2.

Произведем анализ состава, структуры и динамики дебиторской задолженности, данные которого, представим в таблице 6.

Таблица 6 Анализ состава, структуры и динамики дебиторской задолженности ООО «Тобольск-Нефтехим» (руб.).

Показатель. | Удельный вес за 2011 год. | Удельный вес за 2012 год. | Удельный вес за 2013 год. | |||

АКТИВ. | ||||||

I. ВНЕОБОРОТНЫЕ АКТИВЫ. | ||||||

Нематериальные активы. | 1,20%. | 0,87%. | 0,51%. | |||

Основные средства. | 2 001 805. | 20,39%. | 16,49%. | 10,54%. | ||

Прочие внеоборотные активы. | 0,39%. | 0,76%. | 0,47%. | |||

Итого по разделу I. | 2 158 084. | 2 111 912. | 2 037 885. | 21,98%. | 18,13%. | 11,52%. |

II. ОБОРОТНЫЕ АКТИВЫ. | ||||||

Запасы. | 18,94%. | 18,53%. | 14,64%. | |||

Дебиторская задолженность. | 53,46%. | 49,76%. | 64,07%. | |||

ДС и их эквиваленты. | 5,62%. | 13,59%. | 9,77%. | |||

Итого по разделу II. | 78,02%. | 81,87%. | 88,48%. | |||

БАЛАНС. | 9 817 627. | 11 648 648. | 17 693 565. | 100,00%. | 100,00%. |  100,00%. |

ПАССИВ. | ||||||

Наименование показателя. | ||||||

Объем дебиторской задолженности, руб. | ||||||

Объем просроченной дебиторской задолженности, тыс.руб. | ||||||

Объем краткосрочной деб. задолженности,. руб., в том числе. | ||||||

— покупатели и заказчики. | ||||||

Соотношение в %. | 99%. | 99%. | 99%. | |||

— подотчетные лица. | ||||||

Соотношение в %. | 1%. | 1%. | 1%. |

Из таблицы видно, что, в начале исследуемого периода краткосрочная дебиторская задолженность на предприятии ООО «Тобольск-Нефтехим» составляла 5 248 146 руб. В 2012 г. произошло ее увеличение до 5 796 272 руб., а в 2013 г. она резко возросла до 11 336 228 руб. На протяжении 2011;2013 гг. на предприятии постоянно присутствуют только два вида дебиторской задолженности: задолженность покупателей и заказчиков и задолженность с подотчетными лицами. Наибольший удельный вес приходится на задолженность покупателей и заказчиков, что является закономерным. За анализируемый период никаких изменения по годам не произошло и значение составило 99%. Доля задолженности подотчетных лиц перед организацией незначительна и составляет в пределах 1%.

Так же, к показателям, применяемым для расчета и оценки оборачиваемости дебиторской задолженности, относятся коэффициент оборачиваемости и длительность одного оборота в днях. Данный коэффициент нужно рассматривать в разрезе с коэффициентом оборачиваемости кредиторской задолженности.

Дебиторская задолженность отвлекает денежные средства из хозяйственного оборота, из-за чего организации зачастую бывают вынуждены привлекать краткосрочные кредиты, поэтому увеличение коэффициентов оборачиваемости и сокращение периода оборота по каждой категории дебиторской задолженности — положительная тенденция. Сокращение длительности оборота дебиторской задолженности позволяет уменьшить длительность оборота денежных средств, а это означает, что для данного уровня хозяйственной деятельности организации понадобится меньшее количество денежных средств.

Таблица 7 Коэффициенты оборачиваемости дебиторской задолженности.

Деб.задолж. | |||

Средняя деб.задолженность. | |||

Коб ДЗ (в днях). | |||

Коб ДЗ. | 7,793. | 6,911. | 3,218. |

Таблица 8 Коэффициент оборачиваемости кредиторской задолженности.

Кредит.задолж. | |||

Средняя кредит.задолженность. | 2 727 966,5. | 6 091 514,5. | |

Коб КЗ (в днях). | 62,5. | ||

Коб КЗ. | 7,495 898 502. | 5,838 771 269. | 2,993 895 853. |

Сравнение состояния дебиторской и кредиторской задолженности (таблица) позволяет сделать следующий вывод; в организации преобладает сумма кредиторской задолженности: по годам сумма кредиторской и дебиторской задолженности примерно одинаковые, кредиторская чуть больше, чем дебиторская. В 2013 году резко возросла дебиторская задолженность, в связи с чем, почти на такую же сумму возросла кредиторская задолженность-это говорит о том, что при увеличении дебиторской задолженности организация вынуждена из-за нехватки этих средств замедлять расчеты по кредиторской задолженности. Это так же указывает на то, что для ведения хозяйственной деятельности предприятию понадобится большее количество денежных средств. Коэффициенты оборачиваемости в днях тоже имеют отрицательную тенденцию и ухудшились к 2013 году в 2 раза. Так как для предприятия лучше, чтобы, когда коэффициент оборачиваемости дебиторской задолженности и кредиторской задолженности совпадают или коэффициент оборачиваемости дебиторской задолженности меньше, то у нас эта ситуация не выполнена. Такая ситуация ведет к дефициту платежных средств, что со временем может привести к неплатежеспособности организации (а предприятие Тобольск-Нефтехим являлось во все года неплатежеспособным табл. 8).

Таблица 9 Анализ платежеспособности и ликвидности предприятия «Тобольск-Нефтехим».

коэффициент. | норматив. | Изменение 2011 по сравнению с 2010 годом. | Изменение 2012 по сравнению с 2011 годом. | |||

платёжеспособности. | >1. | 0,67. | 0,73. | 0,66. | 0,06. | — 0,07. |

абсолютной ликвидности. | >0,2. | 0,10. | 0,23. | 0,14. | 0,13. | — 0,09. |

критической ликвидности. | >0,7. | 1,05. | 1,07. | 1,06. | 0,01. | — 0,01. |

текущей ликвидности. | >1. | 1,39. | 1,38. | 1,27. | — 0,01. | — 0,11. |

обеспеченности собственными оборотными средствами. | >0,1. | 1,24. | 1,29. | 1,81. | 0,05. | 0,52. |

Анализ данной таблицы показывает, что предприятие не являлось платежеспособным в 2011; 2013 годах, т.к. коэффициент платежеспособности ниже нормативного значения. Коэффициент абсолютной ликвидности превысил норму лишь в 2012 году. Остальные исследуемые коэффициенты также выше нормы, что говорит об относительно хорошей ликвидности предприятия. Также отметим увеличение обеспеченности предприятия собственными средствами, что имеет положительное влияние на его финансовое состояние. Значение коэффициента платежеспособности колеблется, в 2012 году оно возросло на 0,06%, но в 2013 году вернулось к базовому году.

Таким образом, завершая анализ состояния дебиторской задолженности, следует отметить, что за три года анализируемого периода произошли достаточно значительные изменения в состоянии дебиторской задолженности в 2013 году. Произошло повышение как средней дебиторской задолженности, так и коэффициентов оборачиваемости, что очень отрицательно сказывается на финансовом состоянии и активности предприятия, так как это означает, что у предприятия имеются проблемы со взаимоотношениями с покупателями, которые обеспечивают себе более выгодный отложенный график платежей.