Себестоимость продукции и анализ уровня среднереализационных цен

Кроме того, необходимо иметь в виду, что на предприятиях часть затрат хотя и включается в себестоимость продукции в фактически произведенной сумме, но для целей налогообложения их размеры корректируются с учетом утвержденных в установленном порядке лимитов, норм, нормативов и ставок (командировочные расходы, представительские расходы). Важнейшим фактором является себестоимость. Под себестоимостью… Читать ещё >

Себестоимость продукции и анализ уровня среднереализационных цен (реферат, курсовая, диплом, контрольная)

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре валовой прибыли предприятия. Ее величина формируется под воздействием ряда факторов, важнейшими из которых являются: себестоимость, объем реализации, уровень действующих цен.

Важнейшим фактором является себестоимость. Под себестоимостью продукции понимают все затраты предприятия на производство и реализацию продукции, а именно — стоимость природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных производственных фондов, трудовых ресурсов и прочих расходов по эксплуатации.

Себестоимость продукции (работ, услуг) — это выраженные в денежной форме текущие затраты предприятия на производство и сбыт продукции (работ, услуг).

Себестоимость продукции — емкая, многообразная и динамичная экономическая категория. Она является важнейшим качественным показателем, который показывает, во что обходится предприятию производство и сбыт продукции. Чем ниже себестоимость, тем выше прибыль и, соответственно, рентабельность производства.

Исчисление себестоимости продукции предприятию необходимо для:

оценки выполнения плана по данному показателю и его динамики;

определения рентабельности производства и отдельных видов продукции;

осуществления внутрипроизводственного хозрасчета;

выявления резервов снижения себестоимости продукции;

определения цен на продукцию;

расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий;

обоснования решения о производстве новых видов продукции и снятия с производства устаревших изделий и т. д.

Себестоимость продукции включает различные виды затрат, зависящих и не зависящих от работы предприятия, вытекающих из характера данного производства и не связанных с ним непосредственно.

Воздействие государства на формирование себестоимости продукции проявляется в следующих случаях:

подразделение затрат предприятий на текущие затраты производства и долгосрочные инвестиции;

разграничение затрат предприятий на относимые в себестоимость продукции и возмещаемые за счет других источников финансирования (финансовых результатов, специальных фондов, целевого финансирования и целевого поступления и др.);

установление норм амортизации основных средств, тарифов отчислений на социальные нужды, размеров различных налогов и сборов.

Кроме того, необходимо иметь в виду, что на предприятиях часть затрат хотя и включается в себестоимость продукции в фактически произведенной сумме, но для целей налогообложения их размеры корректируются с учетом утвержденных в установленном порядке лимитов, норм, нормативов и ставок (командировочные расходы, представительские расходы).

Исчисление себестоимости может варьироваться под воздействием следующих факторов:

- 1) в зависимости от степени готовности продукции и ее реализации различают себестоимость валовой, товарной, отгруженной и реализованной продукции;

- 2) в зависимости от количества продукции — себестоимость единицы продукции, всего объема выпущенной продукции;

- 3) в зависимости от полноты включения текущих расходов в себестоимость объекта калькулирования — полную фактическую себестоимость и сокращенную (усеченную) себестоимость;

- 4) в зависимости от оперативности формирования себестоимости — фактическую, нормативную, плановую;

- 5) в зависимости от центра учета затрат выделяют:

- а) цеховую себестоимость — представляет собой затраты цеха, связанные с производством продукции;

- б) производственную себестоимость — помимо затрат цехов включает общехозяйственные расходы;

- в) полную себестоимость — отражает все расходы на производство и реализацию, складывается из производственной себестоимости и коммерческих расходов.

Таким образом, видно, что в теории и практике учета существует не одно понятие себестоимости, и необходимо каждый раз уточнять, о каком именно из показателей идет речь.

Одним из основных условий получения достоверной информации о себестоимости продукции является научно обоснованная классификация затрат, включаемых в ее состав.

Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому она заметно сказывается на росте прибыли при прочих равных условиях.

К показателям снижения себестоимости относятся следующие показатели:

- — показатели, связанные с повышением технического уровня производства (внедрение новой прогрессивной технологии, модернизация оборудования, изменение конструкции и технических характеристик изделий);

- — показатели, связанные с улучшением организации труда и управления (совершенствование организации, обслуживания и управления производством, сокращение затрат на управление, сокращение потерь от брака, улучшение организации труда);

Основными задачами анализа себестоимости промышленной продукции являются:

- — установление динамики важнейших показателей себестоимости;

- — определение затрат на 1 тенге товарной продукции;

- — выявление резервов снижения себестоимости.

Анализ затрат на производство по элементам и статьям калькуляции, проводится с целью выявления отклонений, определения состава элементов и статей калькуляции, удельный вес каждого элемента в общей сумме затрат на производство, изучение динамики за ряд прошлых лет, выявление факторов, которые вызвали изменения в элементах и статьях затрат и повлияли на себестоимость продукции. [22].

Ценовая политика предприятия — важнейшая составная часть маркетинговой политики, состоящая в установлении (определении) цен, обеспечивающих выживание фирмы в рыночных условиях, и включающая выбор метода ценообразования, разработку ценовой системы, выбор ценовых рыночных стратегий.

Цели ценовой политики:

- а) обеспечение выживаемости (сбыта) фирмы. Важными компонентами ценовой политики являются объем сбыта (продаж) и доля на рынке;

- б) максимизация прибыли. Фирма делает оценку спроса и издержек применительно к разным уровням цен и останавливается на таких ценах, которые обеспечивают в будущем максимальную прибыль;

- в) удержание рынка.

Рыночная цена формируется под влиянием ряда факторов: спроса и предложения, издержек производства и сбыта, цен конкурентов и пр. Спрос на товар определяет верхний уровень цен. Валовые издержки определяют минимальную величину цены.

Ценовые стратегии — обоснованный выбор из нескольких вариантов цены (или перечня цен), направленный на достижение максимальной (нормативной прибыли) для фирмы на рынке в рамках планируемого периода.

Ценовые стратегии можно разделить на 3 группы:

- 1. Стратегии дифференцированного ценообразования. Основаны на неоднородности покупателей и возможности продажи одного и того же товара по разным ценам:

- а) ценовая стратегия скидки на втором рынке — основана на особенностях постоянных и переменных затрат. Например, новые лекарства сталкиваются с конкуренцией идентичных, но более дешевых непатентованных средств. Встает выбор: либо сохранить высокую цену на патентованные лекарства и потерять часть рынка, либо снизить цену, понести убытки на этой разнице, но сохранить или расширить рынок сбыта. Возможная стратегия заключается в дифференцированном ценообразовании на патентованные и непатентованные лекарства;

- б) ценовая стратегия периодической скидки — основана на особенностях спроса разных категорий покупателей. Применяется при временных и периодических снижениях цен на модные товары вне сезона, внесезонных туристических тарифов, цен на билеты на дневные спектакли. Также применяется в стратегии «снятия сливок», т. е. установления высокой цены на новый товар в расчете на потребителя, готового купить по такой цене;

- в) ценовая стратегия «случайной» скидки (случайного снижения цен) — опирается на поисковые затраты, мотивирующие случайную скидку. Фирма пытается одновременно максимизировать число покупателей, информированных о низкой цене, и не информированных, покупающих по высокой цене.

- 2. Стратегии конкурентного ценообразования. Строятся на учете конкурентоспособности фирмы посредством цен:

- а) стратегия проникновения на рынок — основана на использовании экономии за счет роста масштабов производства, используется для внедрения новых товаров на рынок;

- б) стратегия по «кривой освоения» — покупающие товар в начале делового цикла получают экономию по сравнению с последующими покупателями, т.к. они покупают товар по более низкой цене, чем готовы были заплатить;

- в) стратегия сигнализирования — строится на использовании доверия покупателя к ценовому механизму, созданному конкурирующими фирмами. Это привлекает новых или неопытных покупателей, которые не осведомлены о ценах конкурентов. Как пример, успех некоторых дорогих, но низкокачественных товаров;

- г) географическая стратегия — называется ФОБ (франко-станция отправления).

- 3. Стратегии ассортиментного ценообразования. Применимы, когда у фирмы есть набор аналогичных, сопряженных или взаимозаменяемых товаров:

- а) стратегия «набор» — применяется в условиях неравномерности спроса на невзаимозаменяемые товары. Стратегия смешанных наборов создает эффект сравнимой цены, набор предлагается по цене, которая намного ниже цен его элементов (например, комплексные обеды);

- б) стратегия «комплект» — основана на различной оценке покупателями одного или нескольких товаров фирмы. Цель фирмы при этом — балансировочное ценообразование в зависимости от ассортимента;

- в) стратегия «выше номинала» — применяется фирмой, когда она сталкивается с неравномерностью спроса на заменяемые товары и может получить дополнительную прибыль, а счет роста масштабов производства;

- г) стратегия «имидж» — используется, когда покупатели ориентируются на качество, исходя из цен на взаимозаменяемые товары.

Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы.

Качество товарной продукции — один из основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены и наоборот.

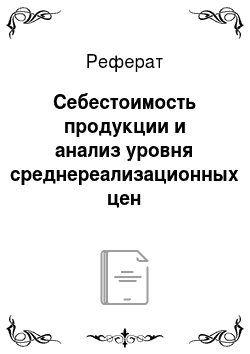

Изменение среднего уровня цены изделия за счет его качества (DЦкач) можно определить следующим образом:

(43).

где Цн и Цп — соответственно цена изделия нового и прежнего качества; VРПн — объем реализации продукции нового качества; VРПобщ — общий объем продаж i-го вида за отчетный период.

Расчет влияния сортности продукции на изменение средней цены можно выполнить способом абсолютных разниц.

Для этого отклонение фактического удельного веса от планового по каждому сорту умножаем на плановую цену единицы продукции соответствующего сорта, результаты суммируем и делим на 100:

(44).

По такой же методике рассчитывается изменение средней цены реализации в зависимости от рынков сбыта продукции.

Если на протяжении года произошло изменение отпускных цен на продукцию по сравнению с плановыми в связи с инфляцией, то изменение цены по каждому виду продукции умножается на объем ее реализации по новым ценам и делится на общее количество реализованной продукции за отчетный период. 23].